概要

本戦略は、複数期間の移動平均線クロスとMACDモメンタム指標を組み合わせた取引システムであり、特定の時間枠向けに設計されています。短期単純移動平均線(SMA3)と中期指数平滑移動平均線(EMA10)のクロス関係を主なエントリーシグナルとして活用し、MACD指標によるモメンタム確認を併用、さらにローソク足パターンと時間フィルター条件を追加してシグナル品質を高めています。戦略は固定のストップロスと利食い値を設定し、この多重確認メカニズムを通じて、短期価格トレンドの転換点を捉えることを目的としています。

戦略原理

本戦略のコアロジックは以下の主要コンポーネントに基づいています。

-

移動平均線クロスシステム:3期間単純移動平均線(SMA3)と10期間指数平滑移動平均線(EMA10)のクロスを主シグナルとして使用します。SMA3がEMA10を上抜けた場合に買いシグナル、SMA3がEMA10を下抜けた場合に売りシグナルが発生します。

-

MACDモメンタム確認:戦略はMACD(12,26,9)指標をモメンタム確認ツールとして使用します。買いではMACD線がシグナル線より上にあること(上昇モメンタム)、売りではMACD線がシグナル線より下にあること(下落モメンタム)を要求します。

-

ローソク足パターンフィルター:さらにローソク足パターン条件を追加し、買いシグナルは終値が始値より高い陽線で発生することを要求。売りシグナルは終値が始値より低い陰線で発生することを要求します。

-

時間フィルター:コロンビア時間の午後9時から午後10時(UTC-5)の間のみ取引を実行します。これは当該時間帯の市場変動特性に基づく考慮です。

-

リスク管理:戦略は固定のストップロスと利食い設定を使用し、デフォルトでは15pipsのストップロスと30pipsの利食いですが、コードコメントでは実際の取引では6期間ジグザグ指標が示す直近の安値または高値に基づく可能性が示されています。

戦略のメリット

-

多重確認メカニズム:移動平均線クロス、MACD指標、ローソク足パターン、時間フィルターを組み合わせ、複数条件同時成立を要求する取引システムにより、偽シグナルを効果的に削減します。

-

柔軟な時間フィルター:特定の取引時間帯に限定することで、戦略は市場の特定時間帯の挙動特性に集中でき、非効率な取引時間帯を回避します。

-

明確なリスク管理:あらかじめ設定されたストップロスと利食いパラメータにより明確なリスク管理枠組みを提供し、1取引あたりのリスクリワード比は1:2で、長期的な安定パフォーマンスに有利です。

-

テクニカル指標の補完性:短期SMAは即時の価格変動を捉え、中期EMAはトレンド方向の参照を提供、MACDはモメンタムを検証します。これら3つが補完関係を形成し、シグナル品質を高めます。

-

パラメータ調整の柔軟性:戦略はMACDパラメータ、ストップロス・利食いpips数、pipサイズなど複数の主要パラメータを調整可能で、異なる市場や取引銘柄に適応できます。

戦略のリスク

-

過剰取引リスク:多重フィルター条件があるものの、3期間SMAは非常に感度が高く、レンジ相場で頻繁にクロスシグナルが発生し、過剰取引や不要な手数料の発生につながる可能性があります。

-

時間枠制約:特定時間帯のみ取引することで、他の時間帯の有利な機会を逃す可能性があります。また、選択した時間帯の市場特性が変化した場合、戦略パフォーマンスが顕著に低下する恐れがあります。

-

固定ストップロス・利食いの限界:固定pips数のストップロス・利食いは市場の変動性変化に適応できず、高変動期間ではストップロスが小さすぎ、低変動期間では利食いが大きすぎる可能性があります。

-

トレンドフォロー型の欠点:本戦略は本質的にトレンドフォロー型であり、市場が激しく揉み合ったり反転した場合、連続損失を被る可能性があります。

-

多重条件の両面性:多重条件により偽シグナルを減らせる一方、有効なシグナルを逃す可能性もあります。特に急激な市場では、全条件が満たされた時点で最適なエントリーポイントが過ぎていることがあります。

戦略の最適化方向

-

動的ストップロス・利食いメカニズム:固定pips数ではなく、ATR指標や市場変動性に基づいてストップロス・利食い水準を調整し、市場条件の変化に適応することを検討します。

-

時間フィルターの最適化:過去データ分析により、戦略が最も優れたパフォーマンスを示す時間帯を特定することを推奨します。市場や季節に応じて取引時間枠を調整する必要があるかもしれません。

-

変動性フィルターの追加:ATRやボリンジャーバンド幅などの変動性指標を導入し、低変動環境では取引数を減らすかパラメータを調整し、レンジ相場での誤シグナルを回避します。

-

決済戦略の改善:部分利確メカニズムを実装することを検討します。例えば、価格が一定の利益水準に達した場合、ストップロスをコスト価格に移動したり、分割決済を行い、獲得利益を保護します。

-

バックテスト期間の拡大:異なる市場条件下およびより長期間で戦略をテストし、様々な市場環境での安定性を確保し、特定の市場条件への過剰適合を回避します。

-

MACDパラメータ最適化:対象市場の周期特性により適応するよう、MACDパラメータの最適化を検討します。方向性としては、ファストラインの期間を短縮し応答速度を高めることが考えられます。

まとめ

複数期間移動平均線クロスとMACDモメンタム確認取引戦略は、比較的よく設計された短期取引システムであり、移動平均線クロス、モメンタム確認、時間フィルター、ローソク足パターン認識を組み合わせ、多層的なシグナル確認メカニズムを形成しています。戦略の主な強みは多重確認メカニズムと明確なリスク管理フレームワークにありますが、過剰取引や市場適応性という課題にも直面しています。動的リスク管理の導入、時間フィルターの最適化、変動性考慮の追加により、本戦略は様々な市場環境でより安定したパフォーマンスを発揮できる可能性があります。最終的に、本戦略は特定の時間枠で短期取引を行い、ある程度の取引頻度と明確なリスク管理を受け入れるトレーダーに適しています。

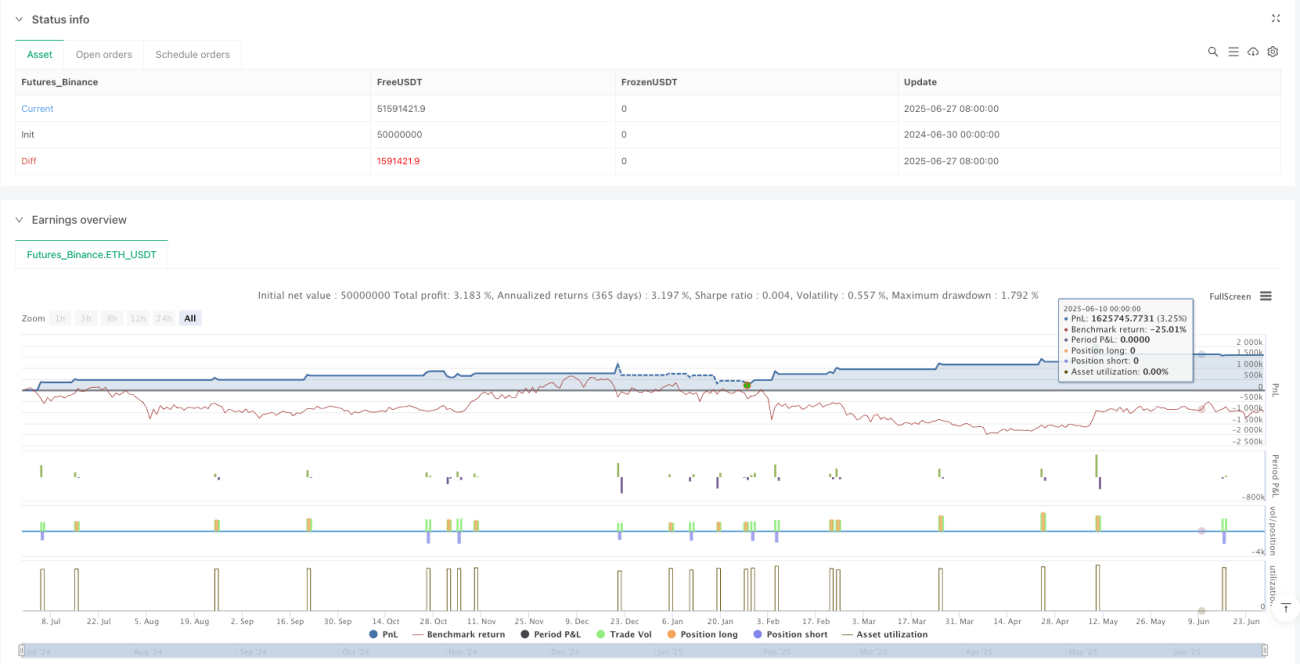

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("SMA3 / EMA10 + MACD (9-10pm COL) | SL 10 pips, TP 10 pips", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1