概要

マルチタイムフレームプリセット取引実行最適化戦略は、時間トリガーに基づく自動取引システムであり、トレーダーが取引日の特定の時間にプリセットされた取引指示を実行することを可能にします。この戦略は、特に夜間取引、プレマーケット、またはクロージング時刻など、特定の市場時間帯に価格変動を捉えたいトレーダーに適しています。1分足の時間枠で最適に機能し、時間精度の高い取引に最も正確な実行環境を提供します。システムでは最大3つの独立した取引セッションを設定でき、各セッションごとに取引方向(買いまたは売り)を個別に設定し、プリセットされた利確・損切レベルを適用できます。

戦略の原理

本戦略の中核原理は、正確な時間トリガーメカニズムに基づき、以下の主要コンポーネントで実現します:

-

マルチセッション設定:戦略は3つの独立した取引セッションをサポートし、各セッションには特定の実行時間(時と分)と取引方向(ロングまたはショート)が設定されます。ユーザーはブール入力で各セッションの有効/無効を制御できます。

-

時間精度のトリガー:戦略は現在の時・分の値をチェックし、プリセットされた3つの取引セッションと照合します。時間が一致した場合、ユーザーが設定した取引方向に従って取引指示を実行します。

-

毎日リセット機構:同日に取引が過剰に実行されるのを防ぐため、システムは日次リセット機能を実装しています。現在の取引日を追跡し、実行済み取引回数を記録することで、各取引セッションが1日に最大1回しか実行されないようにします。

-

リスク管理パラメータ:戦略では、ユーザーが各取引の利確(Take Profit)および損切(Stop Loss)レベル、さらに注文ごとの取引数量(Lot Size)を定義でき、個別のリスク管理が可能です。

-

実行制限:システムは1取引日あたり最大3回の取引実行(各セッション最大1回)に制限し、過剰取引のリスクを回避します。

戦略の優位性

戦略コードを詳細に分析すると、以下の顕著な利点が挙げられます:

-

高度なカスタマイズ性:ユーザーは取引セッション、取引方向、利確・損切レベル、取引数量を完全に制御でき、異なる市場状況や取引スタイルに適応できます。

-

時間精度の高さ:1分足の時間枠で動作するため、取引実行の時間精度が非常に高く、市場の重要な瞬間の価格変動を捉えるのに不可欠です。

-

自動化効率:一度設定すれば戦略は完全自動で実行され、トレーダーは市場を継続的に監視する必要がなく、時間と労力を節約できます。

-

取引頻度の制御:日次リセット機構と取引回数制限により、過剰取引を防止し、取引コストや感情主導の意思決定リスクを低減します。

-

市場時間帯の活用:特定の市場時間帯の価格パターン、例えば寄付き、引け、夜間、プレマーケットなどの重要な取引機会を活かすのに特に適しています。

-

コード構造の簡潔明瞭さ:戦略コードは構造が明確で理解・修正が容易であり、トレーダーが自身のニーズに合わせて調整しやすいです。

戦略のリスク

本戦略には多くの利点がある一方、以下の潜在的なリスクも存在します:

-

固定時間リスク:取引実行が完全にプリセット時間に基づくため、戦略は現在の市場状況、価格水準、テクニカル指標を考慮せず、不利な市場環境で取引を実行する可能性があります。

-

ギャップリスク:急変動する市場、特にマーケットギャップや極端なボラティリティの場合、固定されたストップロス設定では資金を効果的に保護できない可能性があります。

-

パラメータ最適化の課題:最適な取引セッションや利確・損切レベルの決定には大量のバックテストと市場調査が必要であり、パラメータ設定が不適切だと戦略のパフォーマンスが低下する可能性があります。

-

タイムゾーン依存性:戦略はチャートのタイムゾーン(デフォルトUTC)に基づいて実行されるため、トレーダーは時間設定が対象市場の取引時間と正しく対応していることを確認する必要があります。

-

流動性リスク:特定の時間帯(例:市場の寄付きや引け時)では流動性不足やスリッページ拡大の問題が発生する可能性があります。

これらのリスクに対処する方法としては:

- 市場状況フィルターを組み合わせ、取引実行に条件判断を追加する

- 動的ストップロス機構を導入し、市場の変動性に応じて損切レベルを調整する

- 十分な歴史的バックテストを実施し、パラメータ設定を最適化する

- タイムゾーン設定を対象市場と一致させる

- 取引量が多い市場や時間帯に戦略を適用し、流動性リスクを低減する

戦略の最適化方向性

戦略コードの詳細分析に基づき、以下の最適化方向性を提案します:

-

市場条件フィルター:テクニカル指標や価格パターンフィルターを導入し、有利な市場条件下でのみ取引が実行されるようにします。例えば、トレンド確認指標やボラティリティフィルターを追加できます。

-

動的利確・損切:固定の利確・損切pipsを市場のボラティリティ(ATR指標など)に基づく動的設定に変更し、様々な市場環境に適応できるようにします。

-

マルチタイムフレーム確認:より上位の時間枠からの確認シグナルを導入し、取引方向がより大きな時間枠のトレンドと一致することを保証します。

-

取引量の最適化:口座規模や市場のボラティリティに基づいて取引量を動的に調整する機能を実装し、資金管理の柔軟性を高めます。

-

エントリー価格の最適化:時間条件が満たされた場合でも即座に市場に入るのではなく、より有利な価格水準(サポートラインやレジスタンスラインなど)を待ってから取引を実行します。

-

エグジット戦略の追加:固定の利確・損切に加え、時間ベースや価格パターンベースの代替エグジット機構(トレーリングストップや特定時間での強制決済など)を追加します。

-

セッション間の相関性:前セッションの取引結果に関連する条件ロジックを後続セッションに追加し、より複雑で適応性の高い取引システムを構築します。

これらの最適化により、特にボラティリティの高い市場環境において、戦略の適応性と堅牢性が大幅に向上します。これらの改善を実装することで、戦略は単純な時間トリガーシステムから、時間精度の利点を保持しつつ市場状況への応答能力が強化された、より総合的な取引システムへと進化します。

まとめ

マルチタイムフレームプリセット取引実行最適化戦略は、簡潔かつ効率的な時間トリガー取引システムであり、特に特定の市場時間帯で取引機会を捉えるのに適しています。3つのカスタマイズ可能な取引セッションにより、トレーダーはプリセットされた取引計画を正確に実行し、利確・損切設定でリスクを管理できます。

本戦略の主な利点は、その高い時間精度、自動化効率、カスタマイズ性にあり、市場の重要な瞬間の価格変動を捉える効果的なツールです。しかし一方で、固定時間での実行、市場条件フィルターの欠如、パラメータ最適化の課題などのリスクも存在します。

市場条件フィルター、動的利確・損切機構、マルチタイムフレーム確認、最適化されたエントリー・エグジット戦略を導入することで、本戦略の堅牢性と適応性はさらに向上します。これらの最適化は、トレーダーが時間精度の利点を維持しながら、様々な市場環境の課題に効果的に対処する助けとなるでしょう。

総じて、マルチタイムフレームプリセット取引実行最適化戦略は、特定の時間に取引を実行する必要があるトレーダーにとって貴重なツールであり、特にデイトレーダーやセッションクローズ戦略の愛好家に適しています。適切なパラメータ設定と提案された最適化により、本戦略はトレーダーのツールキットにおいて重要な構成要素となり得ます。

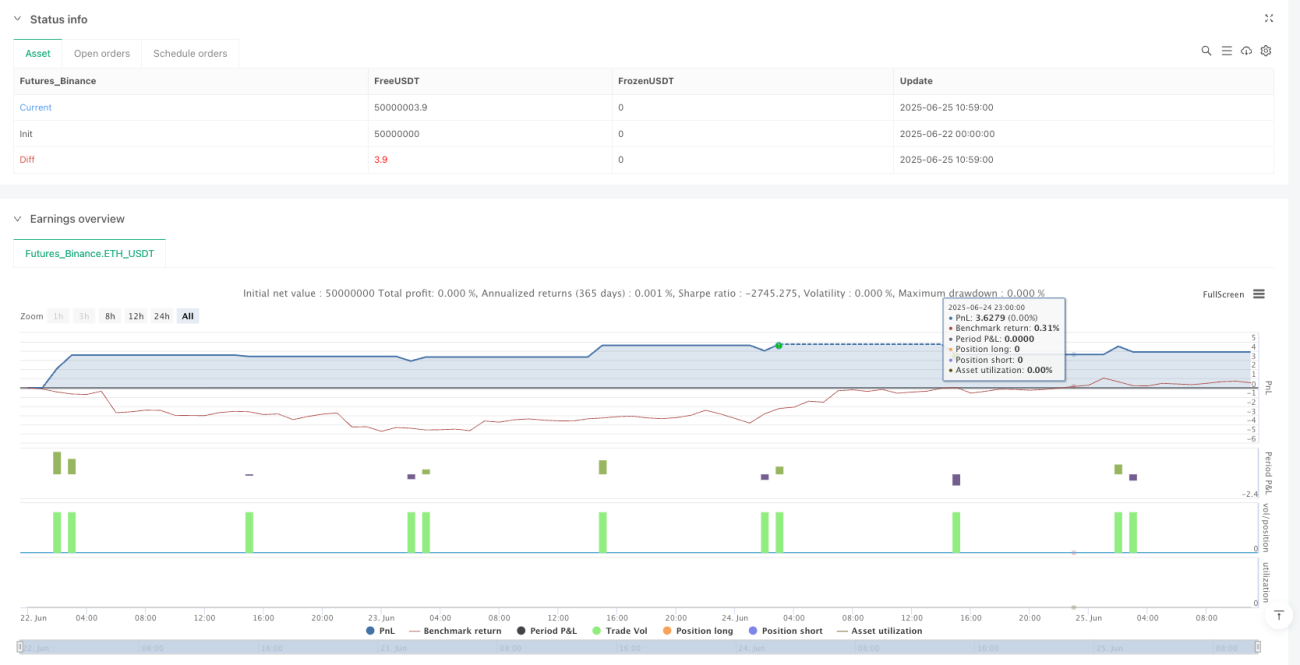

/*backtest

start: 2025-06-22 00:00:00

end: 2025-06-25 11:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Babtrader24 - simple strategy

//@version=6- 1