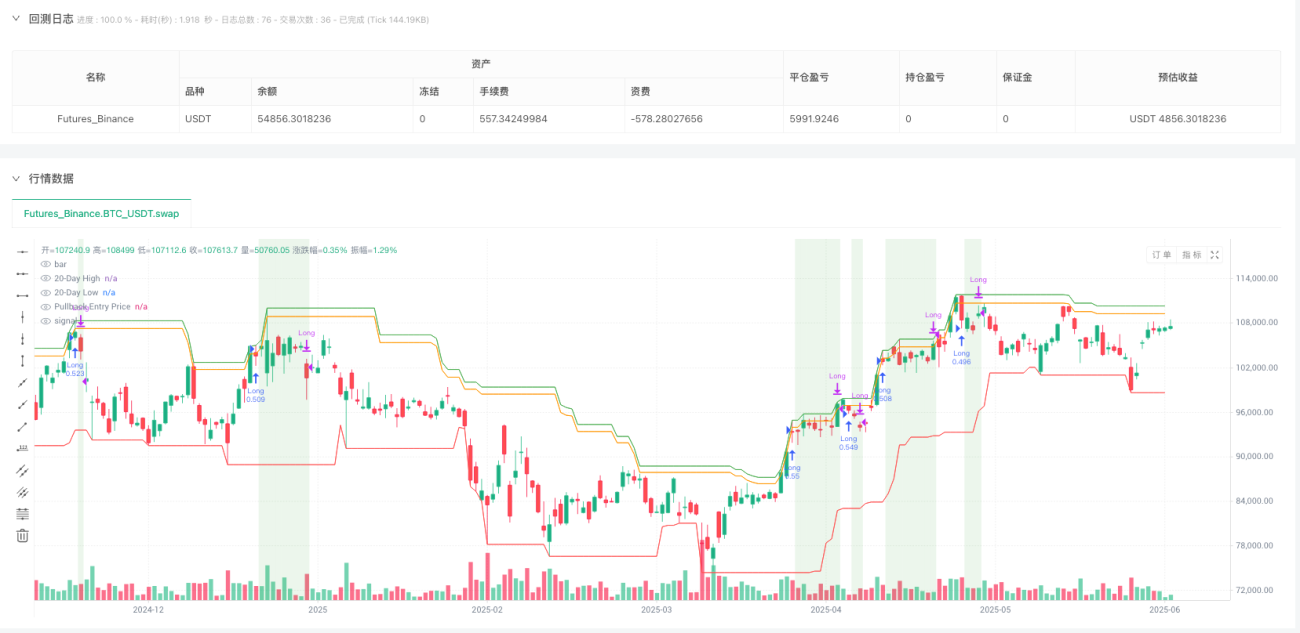

概要

亀戦略プルバックエントリー・ブレイクアウト取引システムは、古典的な亀トレーディングルールのブレイクアウト概念とスマートなプルバックエントリー機構を組み合わせた改良版トレンド追従システムです。本戦略は、従来の亀取引システムが価格が20日高値を突破した時点で即座にエントリーするのとは異なり、ブレイクアウトポイントから価格が1%プルバックするのを待ってからポジションを構築します。この設計によりエントリー効率が大幅に向上し、偽ブレイクアウトによる損失リスクが低減されます。システムは三重のエグジット条件で取引を管理します。価格がエントリー価格の1.4%下落でストップロス、エントリー価格の1.8%上昇で利益確定、または終値が20日最安値を下回った場合にトレンド無効シグナルとしてエグジットします。本戦略はデフォルトで口座資金の100%を使用してポジション管理を行い、チャート上に20日高値・安値、プルバックエントリー価格、保有期間中の緑色背景表示を視覚的に示します。この取引手法は、強いトレンドを捉えると同時に早期エントリーを回避するのに役立ち、株式、外国為替、仮想通貨市場のスイング取引やポジション取引に適しています。

戦略の原理

本戦略のコア原理はトレンド追従と価格プルバックの組み合わせに基づいており、具体的な実装ロジックは以下の通りです。

-

ブレイクアウト識別メカニズム:システムは現在の終値と前日の20日最高値を比較し、終値が前日の20日最高値を上回った場合に潜在的なエントリー機会としてマークします(

breakoutHappened変数を true に設定)。 -

プルバックエントリーロジック:従来の亀取引システムがブレイクアウト直後に即座にエントリーするのとは異なり、本戦略ではプルバックエントリー価格を20日最高値の1%下方に計算します(

pullbackPrice = highestHigh * (1 - pullback_pct / 100))。ブレイクアウトが確認された後、価格がプルバックエントリー価格まで戻った場合にのみ、システムは買いポジションを建てます。 -

複数のエグジット条件:

- ストップロス条件:価格がエントリー価格の1.4%下落時にエグジット

- 利益確定条件:価格がエントリー価格の1.8%上昇時にエグジット

- トレンド反転条件:終値が20日最安値を下回った場合にエグジット

-

変数リセットロジック:システムはエントリー成功後にブレイクアウトフラグをリセットします(

breakoutHappened := false)。これにより重複トリガーを防ぎます。 -

可視化コンポーネント:戦略はチャート上に20日高値(緑)、20日安値(赤)、プルバックエントリー価格(オレンジ)を描画し、保有期間中は薄緑色の背景で表示し、取引の視認性を高めます。

戦略の利点

-

偽ブレイクアウトのリスク低減:価格プルバック後にエントリーすることで、多くの偽ブレイクアウトを効果的にフィルタリングします。これらの偽ブレイクアウトは通常、ブレイクアウト後に急激に反転し、従来の亀システムに損失をもたらします。

-

エントリー価格の改善:プルバックエントリー機構により、トレーダーはより有利な価格でポジションを構築でき、ブレイクアウトポイントで直接エントリーする場合と比較して、取引ごとのリスクリワード比を向上させることができます。

-

明確なリスク管理:戦略にはストップロス、利食い、トレンド反転エグジットが内蔵されており、各取引に事前定義されたリスク制限があり、資金管理に不可欠です。

-

シンプルかつ効率的:ロジックは簡潔ですが、トレンド追従システムのコアとなる利点を捉え、プルバックエントリー機構によって追加のフィルタリング層を提供し、システム全体の効率を高めます。

-

適応性の高さ:戦略の主要パラメータ(エントリーのルックバック期間、エグジットのルックバック期間、ストップロス率、目標率、プルバックエントリー率)は、様々な市場や時間枠に合わせて調整でき、システムの適応性が向上します。

-

心理的利点:プルバックエントリー機構は人間の取引心理とより適合し、価格高値で直接エントリーする際の心理的プレッシャーを軽減し、戦略の実行が容易になります。

戦略のリスク

-

強いトレンドを逃す可能性:プルバックを待っている間に、プルバックしない強いトレンドを逃す可能性があります。特に急激な上昇相場では、価格が設定されたプルバック水準まで戻らないことがあります。

-

パラメータ感応性:戦略のパフォーマンスは、エントリーのルックバック期間、エグジットのルックバック期間、ストップロス率、目標率、プルバックエントリー率などのパラメータに大きく依存します。不適切なパラメータ設定は、頻繁な取引や重要なトレンドの見逃しにつながる可能性があります。

-

市場環境依存:本戦略は強いトレンド相場で最も優れたパフォーマンスを発揮しますが、レンジ相場では頻繁な偽シグナルや損失が発生する可能性があります。市場状態を識別する補助的な指標が必要です。

-

固定パーセントリスク:戦略は固定パーセンテージでストップロスと利食い水準を計算するため、変動性の大きな市場には適さない可能性があります。高ボラティリティ期間では、固定パーセンテージが狭すぎることがあります。

-

資金管理リスク:デフォルトで口座資金の100%を使用することは攻撃的すぎる可能性があり、連続損失の場合に深刻な資金損失を引き起こす恐れがあります。

解決策:

- 市場状態フィルターを追加し、トレンドが明確な市場環境でのみ取引する

- ATR(平均真のレンジ)を利用した動的ストップロスを固定パーセンテージの代わりに採用する

- 資金管理戦略を調整し、1回の取引で口座資金の少割合(例:2%~5%)のみを使用する

- 出来高やモメンタム指標などの確認指標を追加し、エントリーシグナルの品質を向上させる

- 定期的にパラメータを最適化し、異なる市場サイクルに適応させる

戦略改善の方向性

-

動的ボラティリティ調整:固定パーセンテージのストップロス、利食い、プルバックパラメータを、ATR(平均真のレンジ)に基づく動的値に置き換えます。例えば、ストップロスを固定の1.4%ではなく2*ATRに設定します。これにより、戦略が異なる市場の変動特性にうまく適応できるようになります。理由:固定パーセンテージは高ボラティリティ市場では保守的すぎ、低ボラティリティ市場では緩すぎる可能性があります。

-

出来高確認:出来高フィルターを追加し、出来高が増加している場合にのみブレイクアウトシグナルを確認するようにします。これにより偽ブレイクアウトの数を減らし、シグナルの品質を向上させることができます。理由:真のトレンドブレイクアウトには通常、出来高の顕著な増加が伴います。

-

適応型プルバック率:直近の市場ボラティリティに応じてプルバック率を自動調整し、高ボラティリティ市場では大きめのプルバック率を、低ボラティリティ市場では小さめのプルバック率を使用します。理由:異なる市場環境には異なるプルバック設定が必要です。

-

市場環境フィルター:長期移動平均線を使用して全体のトレンド方向を判断し、全体のトレンド方向と取引方向が一致する場合にのみエントリーする市場環境認識メカニズムを追加します。理由:トレンド追従戦略はトレンドが明確な市場で最も効果的です。

-

マルチタイムフレーム分析:より長い時間枠のトレンド情報を統合し、取引方向がより大きな市場トレンドと一致するようにします。理由:より大きなトレンド方向での取引は通常、成功率が高くなります。

-

資金管理の最適化:リスクベースのポジションサイズ計算を導入します。例えば、口座の固定パーセンテージ(例:1%)を1取引あたりのリスクとし、口座資金の100%を使用する代わりにします。理由:この方法は利益の可能性を維持しつつ、破綻リスクを大幅に低減できます。

-

部分利確メカニズムの追加:特定の利益目標に達した際にポジションを段階的に決済します。例えば、初期リスクの1倍に達したら半分のポジションを決済し、残りのポジションはそのままにしてより大きなトレンドを捉えるようにします。理由:この方法は大きなトレンドを捉える能力を維持しつつ、一部の利益を確実に確保できます。

まとめ

亀戦略プルバックエントリー・ブレイクアウト取引システムは、古典的な亀トレーディングルールをスマートに改良したもので、プルバックエントリー機構を導入することでエントリー効率を大幅に向上させ、偽ブレイクアウトのリスクを低減しています。本戦略はトレンド追従システムのコアとなる利点(大きなトレンドを捉える能力)を維持しつつ、より最適化されたエントリータイミングによってリスクリワード比を高めています。システムの多重エグジット条件(ストップロス、利食い、トレンド反転)は包括的なリスク管理フレームワークを提供し、カスタマイズ可能なパラメータにより様々な市場環境に適用できます。

本戦略は強いトレンド相場で優れたパフォーマンスを発揮しますが、強いトレンドを逃す可能性、パラメータ感応性、市場環境依存などのリスクが依然として存在します。動的ボラティリティ調整、出来高確認、適応型パラメータ、最適化された資金管理などの改善を導入することで、戦略の堅牢性と適応性をさらに高めることができます。

市場のトレンドを捉えつつ、早期エントリーの罠を回避したいトレーダーにとって、このプルバックエントリー機構は心理的に実行しやすく、潜在的なリターンが高い取引手法を提供します。適切なリスク管理と市場環境フィルターを組み合わせることで、本戦略はトレーダーのツールキットにおける強力なツールとなるでしょう。

/*backtest

start: 2024-07-02 00:00:00

end: 2025-06-30 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Turtle Strategy Pullback Entry", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1