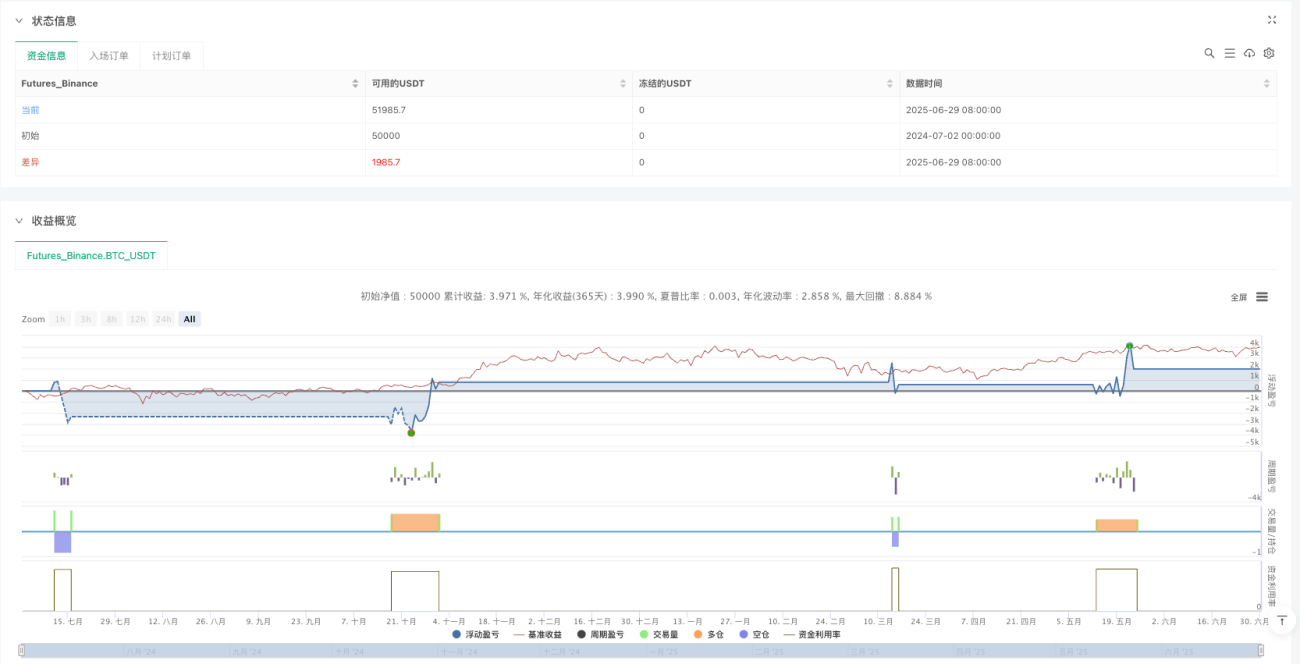

概要

加重移動平均線と逆フィッシャー変換CCIモメンタムフィルター付きマルチストラテジーシステムは、テクニカル分析とモメンタムフィルターを組み合わせた定量的取引戦略です。本戦略は主に、加重移動平均線(WMA)クロスと逆フィッシャー変換(IFT)CCI指標フィルターシステムという2つの核となる要素に基づいています。50期間と200期間のWMAのクロスによって市場のトレンド方向を判断し、IFT-CCI指標でノイズシグナルをフィルターリングし、トレンドのモメンタムが十分強い場合にのみ取引を実行します。さらに、この戦略はトレーリングストップ利益確定と固定ストップロスを含む、精密なリスク管理と利益保護メカニズムを融合し、取引のリスクリターン比を向上させます。本戦略の核心的な利点は、その総合性と適応力にあり、市場のトレンドを識別すると同時に、偽シグナルを効果的にフィルターリングし、ラベルやグラフィカルなヒントを通じて視覚的な取引体験を強化します。

戦略の原理

本戦略の動作原理は、主に以下のいくつかの重要なメカニズムに基づいています。

-

トレンド識別システム: 戦略は50期間と200期間の加重移動平均線(WMA)をトレンド識別の基礎として使用します。短期WMA(50期間)が長期WMA(200期間)を上抜けた場合、潜在的な買いシグナルが形成されます。短期WMAが長期WMAを下抜けた場合、潜在的な売りシグナルが形成されます。

-

モメンタムフィルターメカニズム: 戦略はCCI(商品チャネル指数)に基づく逆フィッシャー変換(IFT)をモメンタムフィルターとして採用します。IFT-CCI指標は、CCI値を-1から1の範囲の値に変換することで、より明確な市場モメンタムシグナルを提供します。IFT-CCI値が0.5より大きい場合のみ買いエントリーを検討し、-0.5より小さい場合のみ売りエントリーを検討します。

-

シグナル確認と遅延エントリー: 戦略は独自の「準備状態」メカニズムを設計しています。トレンドシグナルが発生したがモメンタムフィルター条件を満たさない場合、戦略は「準備状態」に入ります。モメンタム条件が満たされ、トレンド方向が変わらない場合にのみ、戦略は取引を実行します。このメカニズムにより、偽シグナルによる損失が効果的に削減されます。

-

動的リスク管理: 戦略はパーセンテージベースのトレーリングストップ利益確定と固定ストップロスメカニズムを実装しています。価格が指定された利益率(デフォルト3%)に達すると、トレーリングストップ利益確定が作動します。設定されたパーセンテージ(デフォルト1%)以上下落した場合、自動的にポジションを決済します。同時に、戦略は最大損失率(デフォルト3%)も設定し、リスク管理の最終防衛線としています。

-

ビジュアルフィードバックシステム: 戦略はチャート上でラベルと絵文字を使用して、WMAクロス、取引エントリー・エグジットポイントなどの重要なシグナルやイベントをマークし、取引プロセスの可視性と直感性を高めます。

コード実装では、戦略はまずWMAとIFT-CCI指標を計算し、これらの指標と現在の市場状態に基づいて取引シグナルを決定します。取引実行ロジックには、トレンド変化、シグナル確認、リスク管理など、さまざまな状況の処理が含まれており、戦略が異なる市場環境に柔軟に対応できるようにしています。

戦略の利点

本戦略には、さまざまな市場条件下で比較的安定したパフォーマンスを維持できる、いくつかの顕著な利点があります。

-

総合的なトレンド識別能力: 短期と長期の加重移動平均線を組み合わせることで、戦略は主要な市場トレンドを正確に識別し、レンジ相場での頻繁な取引を避け、不要な取引コストを削減します。

-

効果的なノイズフィルターリング: 逆フィッシャー変換CCI指標は強力なモメンタムフィルターメカニズムを提供し、市場ノイズや偽シグナルを大量にフィルターリングし、シグナルの品質と取引成功率を大幅に向上させます。

-

柔軟なシグナル確認メカニズム: 「準備状態」の設計により、戦略はトレンドシグナル発生後にモメンタムの確認を待つことができます。この遅延エントリーメカニズムは、偽ブレイクアウトによる損失を効果的に削減し、真のトレンド機会を逃しません。

-

動的リスク管理システム: 戦略のトレーリングストップ利益確定と固定ストップロスメカニズムは包括的なリスク保護を提供し、トレンド相場では利益を最大化し、反転相場では損失を制限し、戦略のリスクリターン比を大幅に向上させます。

-

直感的なビジュアルフィードバック: チャート上のラベルと絵文字システムはトレーダーに明確なビジュアルフィードバックを提供し、トレーダーが戦略の意思決定プロセスや市場状況をよりよく理解し、取引体験と戦略の透明性を向上させます。

-

自己適応的な市場特性: 戦略は異なる市場条件やサイクルに適応でき、トレンド市場でもレンジ相場でも適切な取引機会を見つけ出すことができ、高い適応性と堅牢性を示します。

-

感情管理のメリット: 明確なルールと客観的な指標により、戦略は取引プロセスにおける主観的な判断や感情の影響を軽減し、トレーダーが規律と一貫性を維持し、長期的に見て取引結果の安定性を向上させるのに役立ちます。

戦略のリスク

戦略は適切に設計されていますが、注意すべきいくつかのリスク要因があります。

-

パラメータ感応度リスク: 戦略のパフォーマンスは、WMA期間、CCI長さ、利益目標、ストップロスレベルなどの選択されたパラメータに大きく依存します。不適切なパラメータ設定は過剰最適化やパフォーマンス低下につながる可能性があります。異なる市場条件下でのバックテストを通じてパラメータの堅牢性を検証し、適応パラメータの使用を検討することでこのリスクを軽減することをお勧めします。

-

トレンド変化の遅延リスク: 移動平均線は遅行指標であり、市場トレンドが変化した後にシグナルを出す場合があります。急速な反転市場では、この遅延が大きな損失につながる可能性があります。価格変動率やモメンタム変化率など、より感応度の高い早期警戒指標を導入し、潜在的なトレンド変化を事前に識別することを検討してください。

-

過剰取引リスク: レンジ相場では、WMAが頻繁にクロスし、過剰な取引シグナルと不要な取引コストが発生する可能性があります。IFT-CCIフィルターがこの問題の軽減に役立ちますが、取引頻度を監視し、レンジ相場では戦略を一時的に無効にすることを検討してください。

-

相関性喪失リスク: 極端な市場条件下では、指標間の通常の相関性が一時的に失われ、戦略のパフォーマンスが低下する可能性があります。異常な市場条件下ではポジションを縮小するか取引を一時停止する市場状態検出メカニズムを実装し、リスクを低減することをお勧めします。

-

固定パーセンテージリスク: 戦略は利益確定とストップロスに固定パーセンテージを使用しており、すべての市場環境に適しているとは限りません。高変動市場では固定パーセンテージが小さすぎる可能性があり、低変動市場では大きすぎる可能性があります。市場の変動性に基づいた動的利益確定・ストップロスレベルを実装し、さまざまな市場環境に適応することを検討してください。

-

バックテストと実取引の差異リスク: バックテストの結果は、通常スリッページ、注文拒否、流動性問題などを考慮しないため、実際の取引状況を完全には反映しない可能性があります。実取引の前にデモ取引を行い、初期は小ロットで開始し、実際の環境での戦略のパフォーマンスを検証することをお勧めします。

-

単一戦略依存リスク: 単一戦略への過度の依存は、長期的なパフォーマンスの不安定性につながる可能性があります。この戦略をより広範な取引システムの一部として、他の非相関戦略と組み合わせて使用し、リスクを分散し全体的な安定性を向上させることをお勧めします。

最適化の方向性

戦略ロジックと潜在的なリスクの分析に基づき、以下のいくつかの可能な最適化の方向性があります。

-

適応パラメータ最適化: 現在の戦略は固定のWMAとCCIパラメータを使用しています。市場の変動性や周期性に応じてこれらのパラメータを動的に調整する適応パラメータシステムの実装を検討できます。例えば、高変動市場では短いWMA期間を、低変動市場では長い期間を使用することで、さまざまな市場環境への戦略の適応性を向上させます。

-

複数時間枠分析の統合: 現在の単一時間枠に加えて、より長い期間のトレンド情報を取引フィルター条件として追加する複数時間枠分析を追加できます。例えば、日足と4時間足のトレンドが一致する場合のみ取引を実行することで、シグナルの品質と成功率を大幅に向上させることができます。

-

市場状態分類メカニズム: 市場状態分類システムを導入し、市場をトレンド、レンジ、過渡状態に分類し、各市場状態に応じて異なる取引パラメータと戦略を採用します。例えば、強いトレンド市場では利益を追跡する積極性を高め、レンジ相場では目標をより保守的に設定します。

-

動的リスク管理の最適化: 固定パーセンテージ設定を、ATR(平均真実範囲)や過去の変動率に基づいた動的ストップロス・利益確定レベルに置き換えます。これにより、リスク管理が市場の実際の変動特性により適応し、資金管理の効率が向上します。

-

感情指標の統合: 出来高、変動率変化率、市場幅などの市場感情指標をシグナルフィルターリングシステムに統合することを検討します。これらの指標は市場参加者の感情に関する追加情報を提供し、潜在的なトレンド継続や反転の識別に役立ちます。

-

機械学習による強化: 機械学習技術を使用して、特にシグナル確認とリスク管理の分野で戦略の意思決定プロセスを最適化します。機械学習モデルは過去のデータに基づいて最適なエントリー・エグジットポイントを識別し、戦略の精度と堅牢性を向上させることができます。

-

関連資産の相関性分析: 関連資産の相関性分析を追加のシグナル確認レイヤーとして導入します。複数の関連資産が一致するトレンドシグナルを示した場合、シグナルの信頼性と取引のロットサイズを高め、戦略の全体的な有効性を強化できます。

まとめ

加重移動平均線と逆フィッシャー変換CCIモメンタムフィルター付きマルチストラテジーシステムは、トレンド追跡、モメンタムフィルター、リスク管理という3つの核となる要素を巧みに組み合わせた、包括的かつ強力な定量取引戦略です。戦略の主な利点は、その複数層のシグナル確認メカニズムにあり、WMAクロスでトレンド方向を識別し、IFT-CCIモメンタムフィルターでシグナルの強さを確認し、最後に「準備状態」メカニズムで偽ブレイクアウトを防止することで、取引シグナルの品質と信頼性を大幅に向上させています。

同時に、戦略の動的リスク管理システムは資金の安全性を保護しながら、トレンド相場では利益を最大化し、良好なリスクリターン特性を示しています。ビジュアルフィードバックシステムは戦略の使いやすさと透明性を高め、トレーダーが取引判断をよりよく理解・実行できるようにします。

パラメータ感応度、シグナル遅延、市場適応性などの潜在的なリスクは存在しますが、適応パラメータ、複数時間枠分析、市場状態分類、動的リスク管理などの提案された最適化の方向性を通じて、これらのリスクは効果的に軽減され、戦略の堅牢性と適応性をさらに向上させることができます。

全体として、本戦略はテクニカル分析の客観性と動的リスク管理の柔軟性のバランスをとることにより、さまざまな市場環境で比較的安定したパフォーマンスを維持でき、中長期的な定量取引の基本戦略として適しています。信頼性が高く体系化された取引方法を求める投資家やトレーダーにとって、検討に値する選択肢です。さらなる最適化と個別調整により、本戦略はより完成度が高く効率的な取引システムになる可能性を秘めています。

//@version=5

//策略初始化:设置策略名称和基本参数

strategy("Intelligent Entry Strategy", overlay=false, default_qty_type=strategy.percent_of_equity,

default_qty_value=100)

//WMA移动平均线系统:用于判断市场趋势方向

wmaFast = ta.wma(close, 50);//快速WMA,50周期

wmaSlow = ta.wma(close, 200);//慢速WMA,200周期

//绘制WMA200线:根据快慢线关系显示不同颜色

plot(wmaSlow, title="WMA 200 (Magic Line)", color=wmaFast > wmaSlow ? color.green : color.red,

linewidth=2, overlay = true)- 1