マルチタイムフレーム流動性トラップ反転定量戦略

概要

マルチタイムフレーム流動性トラップ反転定量戦略は、機関投資家やマーケットメーカーの流動性操作戦略を識別することに特化した軽量で精密なツールです。この戦略は価格行動分析を利用して、重要な流動性ゾーンにおけるブレイクアウトとリトレースメントを検出し、市場の反転ポイントを効果的に捉えます。戦略の核心は、過去の高値・安値における流動性掃き取り(スイープ)を識別し、価格がブレイクアウトした範囲内に戻ったときにトラップ反転を確認することにあります。これは機関資金が、個人投資家のトレンドブレイクアウト戦略を誘引するために仕掛ける典型的な動きです。本戦略は複雑なインジケーターに依存せず、生の価格行動と市場の意図を直接分析するため、流動性イベント周辺での取引を求める規律あるトレーダーに特に適しています。

戦略の仕組み

本戦略は市場構造と流動性の原理に基づいており、以下の主要コンポーネントで機能します。

-

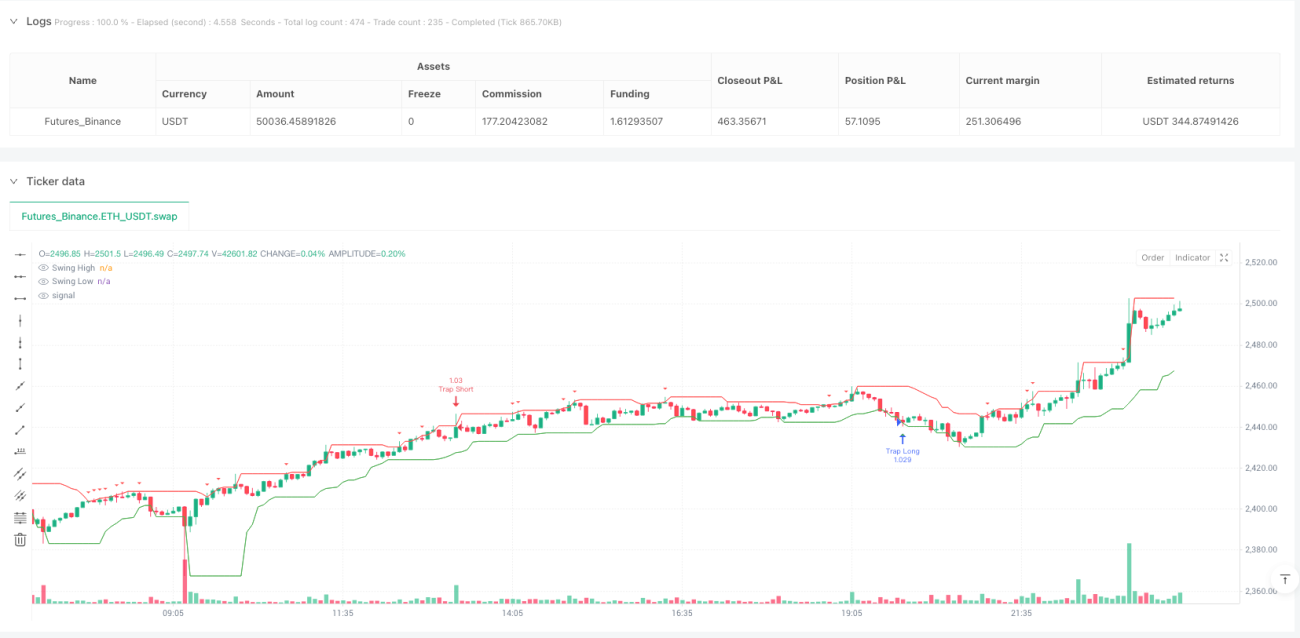

流動性掃き取り検出: カスタムのルックバック期間(

swingLookback = 10)を使用して過去の高値と安値を決定します。戦略は過去10期間の最高値(prevHigh)と最安値(prevLow)を計算し、現在の価格がこれらの水準を突破したかどうかを比較することで流動性掃き取りイベント(sweepHighおよびsweepLow)を特定します。 -

トラップ確認メカニズム: 価格がブレイク後に以前の範囲内に戻った場合、戦略はこれをマーケットメーカーのトラップ行動と見なします。具体的には、売りトラップ(

trapShort)の場合、価格はまず過去の高値を突破し、その後終値が高値を下回る必要があります。買いトラップ(trapLong)の場合、価格はまず過去の安値を突破し、その後終値が安値を上回る必要があります。 -

取引時間フィルター: 戦略はニューヨーク取引時間のフィルターオプション(

useSessionFilter)を提供し、デフォルトで有効になっています。時間帯はUTC13時から20時までと定義されており、通常市場の流動性が最も高い時間帯をカバーし、低流動性期間の偽シグナルを回避するのに役立ちます。 -

取引執行ロジック: 買い条件(

longCondition)が満たされた場合、戦略はロングポジションを取ります。売り条件(shortCondition)が満たされた場合、ショートポジションを取ります。すべての取引は口座残高の5%をポジションサイズとします。

この戦略の核心は、マーケットメーカーの操作ロジックに従い、偽のブレイクアウトを回避し、流動性イベント周辺で確信度の高い取引を構築することです。価格が重要な水準を突破した後にすぐに反落する行動を識別することで、戦略は市場の反転ポイントを捉えることができます。特に、個人投資家がトレンド確認と誤解しがちな価格行動を対象としています。

戦略の利点

-

シンプルさと明確さ: 本戦略は複雑なテクニカル指標に依存せず、価格行動と市場構造に直接基づいているため、理解と実装が容易です。このシンプルさは過剰適合のリスクを低減し、戦略の堅牢性を高めます。

-

機関投資家の行動に基づく: 戦略は機関投資家やマーケットメーカーの操作ロジックを模倣し、効果が実証された市場パターンである流動性トラップに焦点を当てています。大口市場参加者の行動を理解し識別することで、個人投資家はこれらのトラップの被害者になることを避けられます。

-

明確な取引条件: 戦略は明確なエントリー条件を提供し、主観的な判断の必要性を低減します。価格がまず重要な水準を突破し、その後反落するという二重確認メカニズムにより、偽シグナルを大幅に削減できます。

-

時間帯の最適化: ニューヨーク取引時間のフィルターにより、戦略は市場が最も活発で流動性が最も高い時間帯に取引を集中させ、シグナルの品質と執行効率を向上させます。

-

ポジション管理の統合: 戦略はデフォルトで口座残高の固定割合(5%)をポジションサイズとして使用し、基本的なリスク管理メカニズムを内蔵しており、過剰なレバレッジによる大きな損失を防ぎます。

-

適応性: スイングルックバック期間(

swingLookback)やトラップ確認期間(retestBars)などの調整可能なパラメーターにより、戦略はさまざまな市場環境や取引銘柄に適応できます。 -

視覚的サポート: 戦略には明確なグラフィカルインジケーターが含まれており、重要な価格水準や取引シグナルを描画することで、トレーダーが市場のダイナミクスと戦略のロジックをよりよく理解するのに役立ちます。

戦略のリスク

-

偽ブレイクアウトのリスク: 戦略は偽ブレイクアウトを識別するように設計されていますが、市場では複数の偽ブレイクアウトの後に真のブレイクアウトが発生する可能性があり、その場合戦略は誤って逆方向のポジションを取る可能性があります。解決策としては、他の確認指標を組み合わせたり、より厳格な確認条件を追加したりすることが挙げられます。

-

パラメーター感度: 戦略のパフォーマンスは、

swingLookbackやretestBarsなどのパラメーター設定に大きく依存します。不適切なパラメーターは、取引シグナルの過多や重要な機会の見逃しにつながる可能性があります。異なる市場条件下でバックテストを行い、これらのパラメーターを最適化することを推奨します。 -

市場環境への依存: 強いトレンド相場では、流動性トラップの発生頻度や有効性が低下する可能性があります。この戦略はレンジ相場や転換点の市場で最も効果的であり、一方向トレンド市場ではパフォーマンスが低下する可能性があります。強いトレンドにおける逆張り取引を避けるために、トレンドフィルターを追加することを検討すべきです。

-

時間枠の制約: 現在の実装では単一の時間枠のみに適用され、より大きな時間枠の重要な流動性水準を見逃す可能性があります。マルチタイムフレーム分析を統合することで、戦略の堅牢性を向上させることができます。

-

ストップロスの欠如: 現在の戦略には明確なストップロスメカニズムがなく、誤ったシグナルが発生した場合に過大な損失を被る可能性があります。資金を保護するために、適切なストップロスと利益確定ロジックを追加する必要があります。

-

執行スリッページ: 高いボラティリティ市場では、実際の執行価格がシグナル発生時の想定価格と大きく乖離する可能性があります。リアルトレードではスリッページ要因を考慮し、戦略を調整する必要があります。

戦略の最適化方向

-

マルチタイムフレーム統合: 複数の時間枠の流動性水準を分析することで戦略を強化し、取引がより大きな市場構造と一致するようにします。例えば、より大きな時間枠の支配的なトレンドを確認し、トレンド方向に沿ったトラップシグナルのみを受け入れるようにできます。

-

出来高確認: 出来高分析を追加することで、戦略の品質を大幅に向上させることができます。流動性掃き取りは通常、急激な出来高増加を伴い、真の反転は持続的な出来高のサポートを伴うことが多いです。出来高フィルターを追加することで、偽シグナルを減らすことができます。

-

動的パラメーター調整: 市場のボラティリティに応じて

swingLookbackやその他の主要パラメーターを自動調整する適応型パラメーターメカニズムを実装します。高ボラティリティ市場ではより長いルックバック期間が必要であり、低ボラティリティ市場ではより短い期間が必要です。 -

ストップロス/利益確定メカニズム: スイープ高値・安値の外側にストップロスを設定したり、ATR(平均真のレンジ)を使用して動的にストップロス水準を決定するなど、スマートなストップロス戦略を追加します。同様に、次の重要なサポート/レジスタンス水準など、市場構造に基づいた利益確定目標を実装できます。

-

市場状態フィルター: トレンド相場、レンジ相場、移行期の市場環境を区別する市場状態分類器を開発し、現在の市場状態に応じて戦略パラメーターを調整したり取引を停止したりします。これは移動平均線やADXなどのトレンド指標を追加することで実現できます。

-

シグナル品質スコア: 価格のリトレースメント度合い、ローソク足パターンの強度、価格モメンタムなどの要素を考慮したシグナル品質スコアリングシステムを実装します。高品質のシグナルのみを執行するか、シグナル品質に応じてポジションサイズを調整します。

-

関連資産の連携: 関連資産間で確認シグナルを探します。例えば、外国為替取引では通貨ペア間の相関関係が追加の確認レイヤーを提供し、戦略の信頼性を高めることができます。

まとめ

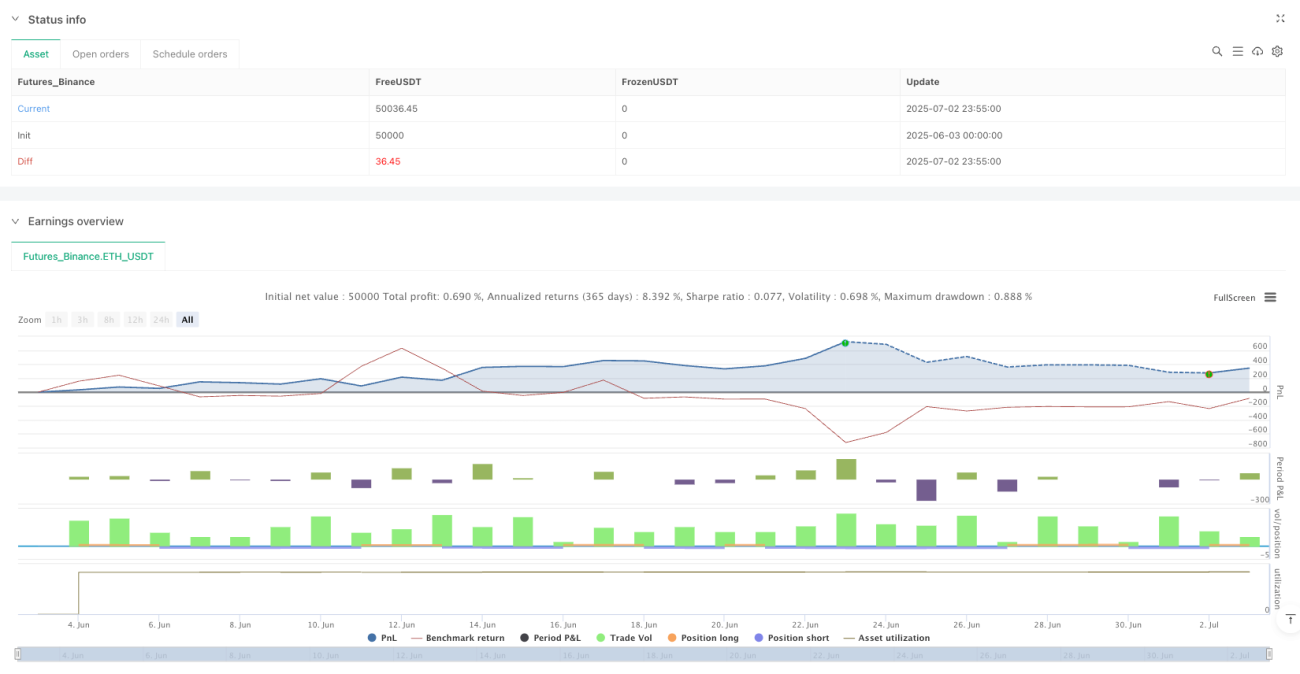

マルチタイムフレーム流動性トラップ反転定量戦略は、機関投資家やマーケットメーカーの流動性操作行動を識別し、そこから利益を得るためのシンプルかつ強力な方法を提供します。価格が重要なサポート/レジスタンス水準を突破した後のリトレースメントパターンに焦点を当てることで、この戦略は重要な市場反転ポイントを捉えることができます。その主な利点は、複雑な指標を必要とせず、生の価格行動と市場構造に直接基づいていること、そして取引時間帯フィルターによって取引の質を向上させることです。

しかし、この戦略は偽ブレイクアウトリスク、パラメーター感度、および完全なリスク管理の欠如などの課題にも直面しています。マルチタイムフレーム分析の統合、出来高確認の追加、動的パラメーター調整の実装、および適切なストップロス/利益確定メカニズムの確立により、戦略のパフォーマンスと堅牢性を大幅に向上させることができます。

最終的に、この戦略は市場のミクロ構造を洞察する効果的な方法を表しており、大口市場参加者の意図を理解し識別することで、トレーダーに市場の「スマートマネー」と連携するフレームワークを提供します。推奨される最適化が実装されれば、この戦略はトレーダーのツールボックスにおける強力な武器となる可能性を秘めており、特に市場構造や流動性イベントに焦点を当てたトレーダーにとって有用です。

/*backtest

start: 2025-06-03 00:00:00

end: 2025-07-03 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Market Maker Trap Reversal V1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=5)

// === INPUTS === //- 1