VWAP強化型ボリンジャーバンド・モメンタム反転戦略

概要

VWAP強化型ボリンジャーバンド・モメンタム反転戦略は、暗号資産の短期トレード向けに設計された定量取引システムであり、主に1時間足から4時間足の時間軸で適用されます。本戦略は、相対力指数(RSI)、ボリンジャーバンド(BB)、および出来高加重平均価格(VWAP)の3つの主要テクニカル指標を巧みに組み合わせ、完全な売買シグナルシステムを構築しています。戦略の中核は、市場の買われ過ぎ・売られ過ぎ状態における潜在的な反転ポイントを捉え、VWAPをトレンド確認ツールとして活用し、精密なリスク管理メカニズムと組み合わせることで、効率的な短期売買を実現することにあります。

戦略の原理

本戦略の取引ロジックは、複数指標の協調確認メカニズムに基づいており、具体的な原理は以下の通りです。

-

買いシグナル条件:

- 価格がボリンジャーバンド下限を上抜ける(ta.crossover(close, bb_lower))、またはRSIが25以下の売られ過ぎ水準にある

- 現在の終値がVWAPを上回っており、上昇トレンドの有効性を確認

-

売りシグナル条件:

- 価格がボリンジャーバンド上限を上抜ける(ta.crossover(close, bb_upper))、またはRSIが75以上の買われ過ぎ水準にある

- 現在の終値がVWAPを下回っており、下落トレンドの有効性を確認

-

ポジション管理:

- 1回の取引におけるリスクは口座総資金の1%に制限

- 事前設定された1.5%のストップロス率に基づき、動的にポジションサイズを計算

-

資金管理:

- ストップロスはエントリー価格の1.5%に設定

- 利確目標はエントリー価格の2.25%(ストップロスの1.5倍)とし、良好なリスクリワード比を維持

戦略内部では精密なパラメータ設定が使用されています:RSI期間14、ボリンジャーバンド期間20、標準偏差倍率2.0、買われ過ぎ閾値75、売られ過ぎ閾値25。これらのパラメータの組み合わせにより、短期的な価格変動における重要な転換点を捉えることが可能となっています。

戦略の優位性

-

複数確認メカニズム: RSI、ボリンジャーバンド、VWAPの3つの指標を組み合わせることで、多重確認メカニズムを形成し、偽シグナルを効果的に削減し、取引成功率を高めます。複数の指標が同時に同一取引方向を示す場合、シグナルの信頼性が顕著に向上します。

-

柔軟な市場適応性: 調整可能なパラメータ設定(RSIの買われ過ぎ・売られ過ぎ水準、ボリンジャーバンドの期間や倍率など)により、異なる市場環境や変動特性に適応でき、様々な暗号資産や時間軸で良好なパフォーマンスを発揮します。

-

厳格なリスク管理: 1回の取引におけるリスクを口座総資金の1%に制限し、1.5%の正確なストップロス設定と組み合わせることで、単一取引の最大損失を効果的に抑え、取引資金を保護します。

-

最適化されたリスクリワード比: 利確目標をストップロスの1.5倍(2.25%)に設定し、正のリスクリワード比を確保し、長期的な収益の可能性を高めます。

-

定量化されたポジション管理: リスクパーセンテージに基づく動的ポジション計算方法により、口座規模に関わらずリスクエクスポージャーが常に一定に保たれ、効果的な資金管理を実現します。

-

トレンド確認メカニズム: VWAPをトレンド確認ツールとして使用することで、主要トレンドに逆らったエントリーを避け、逆張りリスクを低減します。

戦略のリスク

-

短期変動リスク: 活発な短期取引戦略として、高変動市場では頻繁な取引が発生し、取引コストが増加し、より多くの偽のブレイクアウトシグナルに直面する可能性があります。追加のフィルター条件を設けたり、確認時間を延長することを検討すべきです。

-

パラメータ感応度: 戦略のパフォーマンスはRSI、ボリンジャーバンド、VWAPのパラメータ設定に大きく依存します。不適切なパラメータは過剰取引や重要なシグナルの見逃しにつながる可能性があります。過去のバックテストを通じて、異なる市場環境に最適なパラメータ設定を調整することを推奨します。

-

急激な市場変化リスク: 重大なニュースやブラックスワンイベント発生時、暗号資産市場はギャップや極端な変動を見せることがあり、固定ストップロスが効果的に機能せず、実際の損失が想定を超える可能性があります。動的ストップロスや市場変動フィルターの導入を検討すべきです。

-

流動性リスク: 時価総額の小さい暗号資産や流動性の低い時間帯での取引では、スリッページ問題に直面し、実際の約定価格に影響を及ぼす可能性があります。流動性の高い主要暗号資産(BTC/ETHなど)で本戦略をテスト・適用することを優先推奨します。

-

テクニカル指標のラグ: RSIとボリンジャーバンドはともに一定のラグを有するため、急変する市場ではシグナルが遅れる可能性があります。より感度の高い指標の導入や計算期間の短縮により反応速度を向上させることが考えられます。

戦略の最適化方向性

-

市場環境フィルターの追加: トレンド強度指標(ADXなど)やボラティリティ指標(ATRなど)を導入し、異なる市場環境下で戦略パラメータを動的に調整したり、選択的に取引シグナルを実行したりします。これにより戦略がレンジ相場とトレンド相場のそれぞれの特性に適応しやすくなります。

-

指標パラメータの最適化: 異なる時間軸や暗号資産の過去データに基づき、RSI期間やボリンジャーバンドパラメータを最適化し、各市場環境に最適なパラメータ組み合わせを見つけます。適応型パラメータ調整メカニズムの実装も検討できます。

-

ストップロス機構の強化: トレーリングストップ機能を実装し、利益の出ている取引で既得利益を保護しつつ、トレンドの継続を許容します。ATRやボラティリティパーセンテージに基づく動的ストップロス水準の設計が考えられます。

-

出来高分析の統合: 出来高確認条件を追加し、シグナル発生時における十分な市場参加のサポートを確保し、低品質シグナルを削減します。特にボリンジャーバンド境界突破時には、出来高の増加がシグナルの信頼性を高めます。

-

時間フィルターの追加: 異なる時間帯における市場パフォーマンスを分析し、低活性時間帯や高変動の不利な取引時間を避け、戦略が過去に最も良いパフォーマンスを示した時間帯に集中します。

-

シグナル品質スコアリングシステムの開発: 複数の要因(指標ダイバージェンスの程度、市場構造、出来高サポートなど)に基づいて各シグナルに品質スコアを付け、高品質シグナルのみを実行するか、シグナル品質に応じてポジションサイズを動的に調整します。

-

機械学習による強化: 機械学習アルゴリズムを活用して過去の取引データを分析し、最も成功したシグナルの特徴パターンを特定し、取引判断プロセスを動的に最適化します。

まとめ

VWAP強化型ボリンジャーバンド・モメンタム反転戦略は、構造が整っており、ロジックが明確な短期暗号資産取引システムです。RSIとボリンジャーバンドで潜在的な反転ポイントを捉え、VWAPをトレンド確認ツールとして使用することで、多層的な取引シグナルシステムを形成しています。戦略に組み込まれたリスク管理メカニズムは資金の安全性を確保し、動的ポジション計算方法はリスクエクスポージャーの一貫性を保証します。

本戦略は短期的な価格変動において優れた捉え能力を示しますが、利用者は市場環境の変化、パラメータ感応度、流動性などの潜在的なリスクに注意する必要があります。市場環境フィルターの追加、指標パラメータの最適化、ストップロス機構の強化などの方向性での改善により、戦略パフォーマンスはさらに向上する可能性があります。

トレーダーにとっては、まずBTC/ETHなどの流動性の高い市場で十分なテストを行い、戦略の特性を熟知した上で、他の暗号資産への適用を検討することを推奨します。同時に、継続的な市場観察と定期的な戦略最適化を行うことで、変化する暗号資産市場において競争優位性を維持することに役立つでしょう。

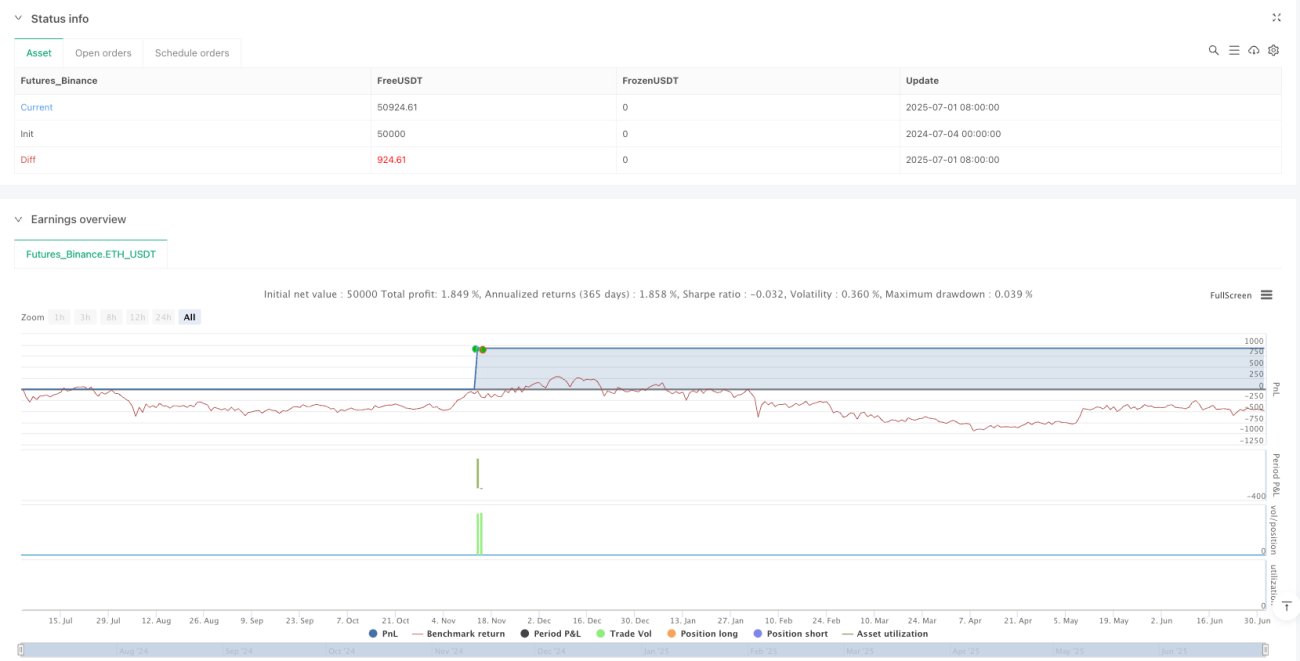

/*backtest

start: 2024-07-04 00:00:00

end: 2025-07-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=5

// @title Crypto Pulse Strategy Active

// @description A more active short-term trading strategy for cryptocurrencies using RSI, Bollinger Bands, and VWAP on 1h to 4h timeframes.

- 1