概要

マルチ指標統合マイクロパルス反転戦略は、1分足の暗号通貨チャート向けに設計された高頻度定量取引戦略です。本戦略は価格行動、出来高動態、ボラティリティフィルターを科学的に組み合わせ、迅速な市場反転の機会を捉えます。戦略の核は、RSI(相対力指数)、ボリンジャーバンド、ヘル移動平均線、OBV(エネルギーバランス指標)などの複数テクニカル指標を統合し、効率的なシグナルスコアリングシステムを構築することで、信頼度の高いシグナルのみが取引をトリガーできるようにすることです。また、ATR(平均真のレンジ)フィルターを統合し、ボラティリティが不十分な市場条件での取引を回避するとともに、ロング・ショート双方向の操作をサポートし、自動ポジション反転ロジックを備えています。

戦略の原理

本戦略の基本原則は、複数指標の協調確認に基づくシグナルスコアリングシステムです。具体的には以下の通りです。

-

RSI指標の適用:期間9のRSI指標を使用して買われ過ぎ・売られ過ぎ領域を識別します。RSIが40未満の場合は売られ過ぎ(ロングに有利)、60を超える場合は買われ過ぎ(ショートに有利)とみなします。

-

ボリンジャーバンド突破判定:20期間・2倍標準偏差のボリンジャーバンドを利用し、価格が下限バンドを突破するとロングシグナルをサポートし、上限バンドを突破するとショートシグナルをサポートします。

-

ヘル移動平均線(HMA)と価格の関係:価格がHMA(期間13)の99.5%を上回る場合、潜在的なロング条件とみなします。価格がHMAの100.5%を下回る場合、潜在的なショート条件とみなします。

-

OBV出来高分析:短期(期間3)と長期(期間8)のOBV移動平均線の関係を比較し、出来高が現在の価格動向をサポートしているか評価します。短期OBVが長期OBVを上回っていればロングをサポートし、逆の場合はショートをサポートします。

-

ボラティリティフィルター:ATR指標を使用して市場のボラティリティが十分であること(ATR/価格>0.1%)を確認し、横ばい相場での取引を回避します。

-

シグナルスコアリングメカニズム:各取引方向について、戦略は上記5つの条件からスコアを計算します。スコアが事前設定された閾値(4点)以上に達した場合のみ、取引シグナルをトリガーします。

-

利確・損切り管理:固定パーセンテージの利確(+0.8%)および損切り(-0.6%)水準を設定し、各取引のリスクリワード比をコントロールします。

戦略の優位性

-

多次元確認:複数の異なるタイプのテクニカル指標(モメンタム指標RSI、ボラティリティ指標ボリンジャーバンド、トレンド指標HMA、出来高指標OBV)を総合することで、シグナルの信頼性を大幅に高め、誤シグナルを低減します。

-

スコアリングシステム設計:単純な指標クロスではなくスコア制を採用し、複数の条件が同時に満たされた場合のみ取引をトリガーするため、誤った取引の確率を顕著に低減します。

-

ボラティリティのスマートフィルター:ATR指標により低ボラティリティ環境をフィルタリングし、取引に適さない市場状況でのポジション開設を回避し、資金効率を向上させます。

-

高度な自動化:完全なエントリー・エグジットロジックとポジション管理を含み、自動取引システムでの実行に適しており、人為的介入や感情の影響を低減します。

-

パラメータ最適化固定:すべてのパラメータは最適化されハードコードされているため、過学習やパラメータ調整の複雑さを回避し、戦略の安定性と信頼性を高めています。

-

双方向取引能力:ロング・ショート双方向取引をサポートし、自動反転ロジックを備えているため、ボラティリティの高い市場での双方向の機会を十分に活用できます。

-

正確なリスク管理:固定の利確・損切り比率(0.8%:0.6%)により有利なリスクリワード比が生まれ、長期的な収益性を確保します。

戦略のリスク

-

高頻度取引リスク:1分足レベルの短期戦略であるため取引頻度が高く、取引コストやスリッページの影響を受けやすく、実際の適用ではブローカーの手数料体系を考慮する必要があります。

-

マーケットノイズへの感受性:複数のフィルタリングメカニズムがあるものの、非常に短い時間枠でのマーケットノイズは誤シグナルを引き起こす可能性があり、特に流動性の低い状況や高ボラティリティイベント時に顕著です。

-

パラメータ固定リスク:パラメータ固定により過学習リスクは低減されますが、市場特性が大きく変化した場合に戦略が適応できず、パフォーマンスが低下する可能性があります。

-

急激な反転リスク:戦略は微小な価格反転を捉えることに依存していますが、強いトレンド相場では反転ポジションに早期に入りすぎ、トレンド継続による損失を被る可能性があります。

-

時間枠制限:戦略は1分足チャートに特化して最適化されており、他の時間枠ではパフォーマンスが不安定になったり期待通りにならない可能性があります。

-

過去最適化バイアス:戦略パラメータは過去のデータに基づいて最適化されている可能性があり、将来の市場条件の変化により戦略パフォーマンスが低下する可能性があります。

戦略の最適化方向

-

動的パラメータ調整メカニズム:市場のボラティリティやトレンド強度に基づく動的パラメータ調整メカニズムの導入を検討することで、戦略が様々な市場環境により適応できるようになります。例えば、高ボラティリティ市場では利確・損切りのパーセンテージを増やし、低ボラティリティ市場ではシグナル閾値を下げるなど。

-

時間フィルターの強化:時間フィルターを追加し、既知の低流動性または高ボラティリティ時間帯(例:アジア、ヨーロッパ、米国市場のオープン時間付近)を避けることで、取引の質を向上させます。

-

トレンド強度の識別:ADXなどのトレンド強度指標を統合し、強いトレンド環境では戦略の動作を調整し、強いトレンドでの逆張り取引を回避するか、逆張り取引の閾値を引き上げます。

-

複数時間枠確認:より長い時間枠のフィルター条件を追加し、例えば5分足または15分足のトレンド方向が一致する場合のみ1分足シグナルを実行することで、逆トレンド取引のリスクを低減します。

-

機械学習による最適化:機械学習アルゴリズムを使用して各指標の重みを動的に評価し、スコアリングシステムが市場状況に応じて適応的に調整されるようにすることで、戦略の頑健性を強化します。

-

出来高加重調整:取引量の相対的な大きさに応じてシグナル強度を調整し、高出来高時により高いシグナル信頼度を与えることで、取引の質を向上させます。

-

利確戦略の最適化:段階的な利確を実装し、一定の利益に達した後にストップロスをコスト価格またはわずかに利益の出る水準に移動することで、一部の利益を確定しつつ相場のさらなる展開を許容します。

まとめ

マルチ指標統合マイクロパルス反転戦略は、複数のテクニカル分析ツールを統合した高頻度定量取引システムであり、精巧に設計されたスコアリングメカニズムとリスク管理プロセスを通じて、市場の短期的な反転機会を効果的に捉えます。本戦略の主な優位性は、多次元シグナル確認メカニズムと厳格な取引条件フィルタリングにあり、取引シグナルの質を大幅に向上させます。また、ボラティリティフィルター、固定利確損切り、自動ポジション管理など、リスク管理体制も比較的整っています。

しかし、高頻度戦略であるため、取引コストの高さ、マーケットノイズの干渉、パラメータ固定などの課題にも直面します。動的パラメータ調整、複数時間枠分析、トレンド強度識別などの最適化措置を導入することで、戦略の頑健性と適応性はさらに向上する可能性があります。定量トレーダーにとって、本戦略は科学的かつ体系化された短期取引フレームワークを提供し、特に高流動性暗号市場での短期機会を捉えようとする投資家に適しています。

最後に強調すべき点は、戦略設計は合理的で過去のパフォーマンスが良好であっても、市場環境は常に変化しているため、投資家は実際の適用において慎重を期し、十分なバックテストとフォワードテストを実施し、各取引のリスクエクスポージャーを厳格に管理すべきであるということです。

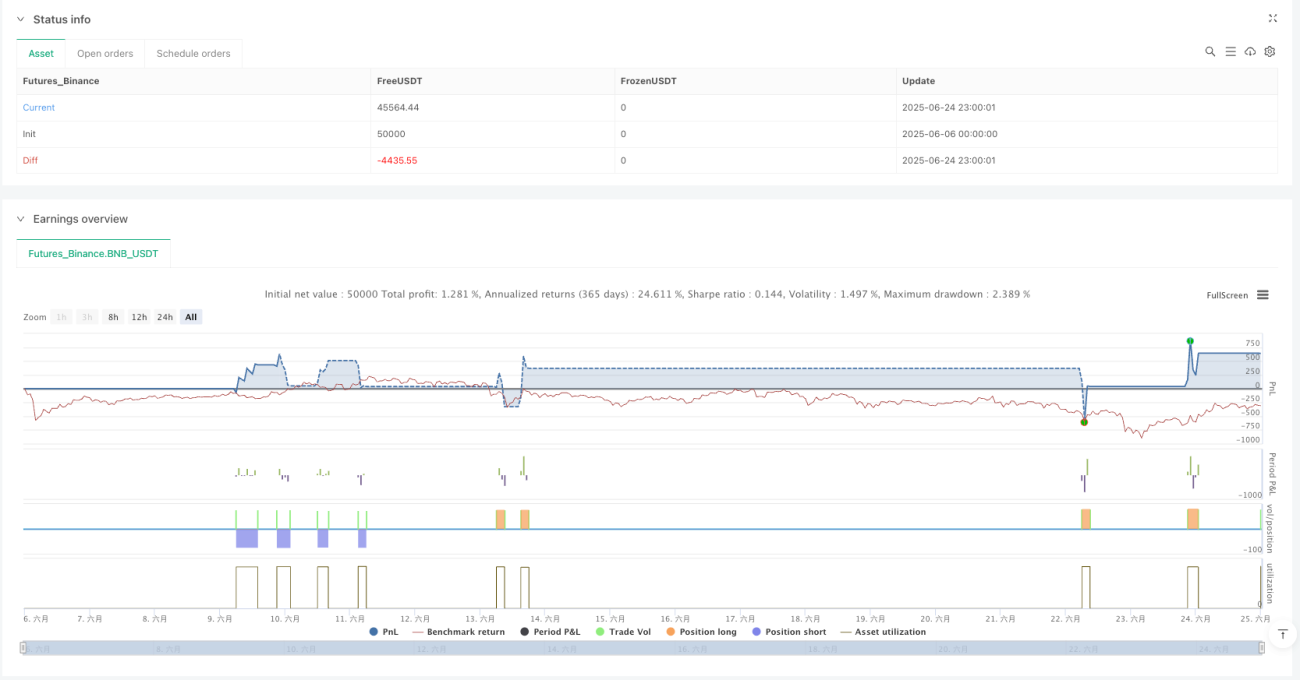

/*backtest

start: 2025-06-06 00:00:00

end: 2025-06-25 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Micropulse Crypto Reversal – 1 Minute", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === SABİT AYARLAR ===- 1