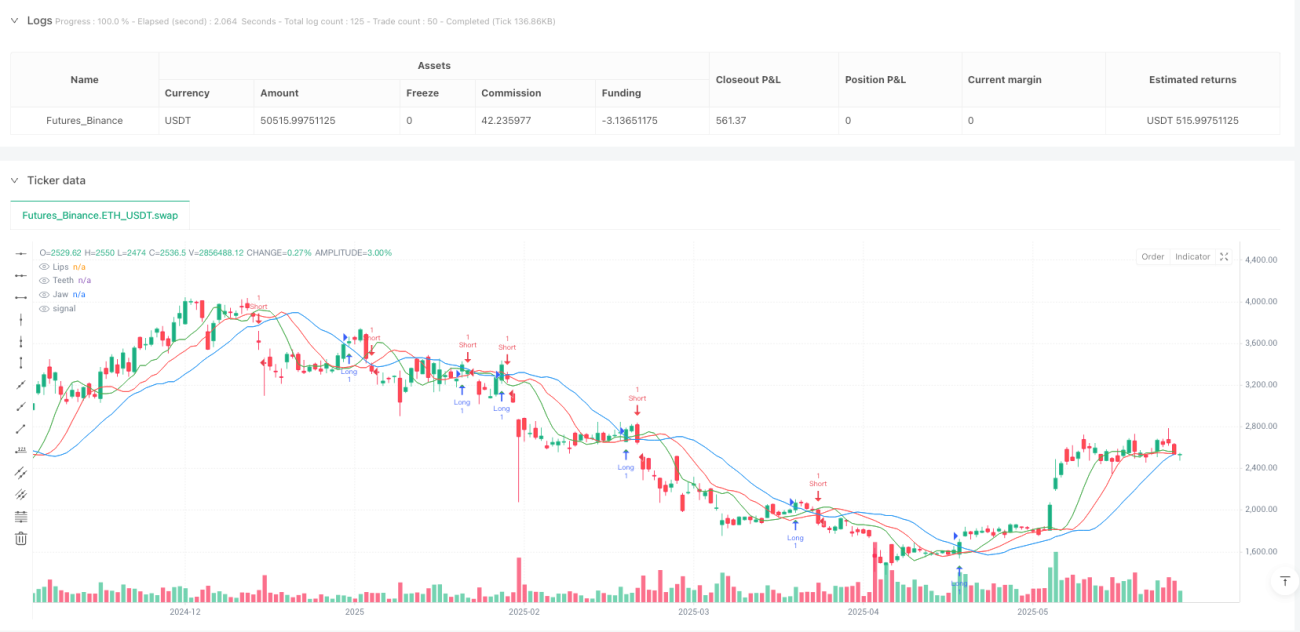

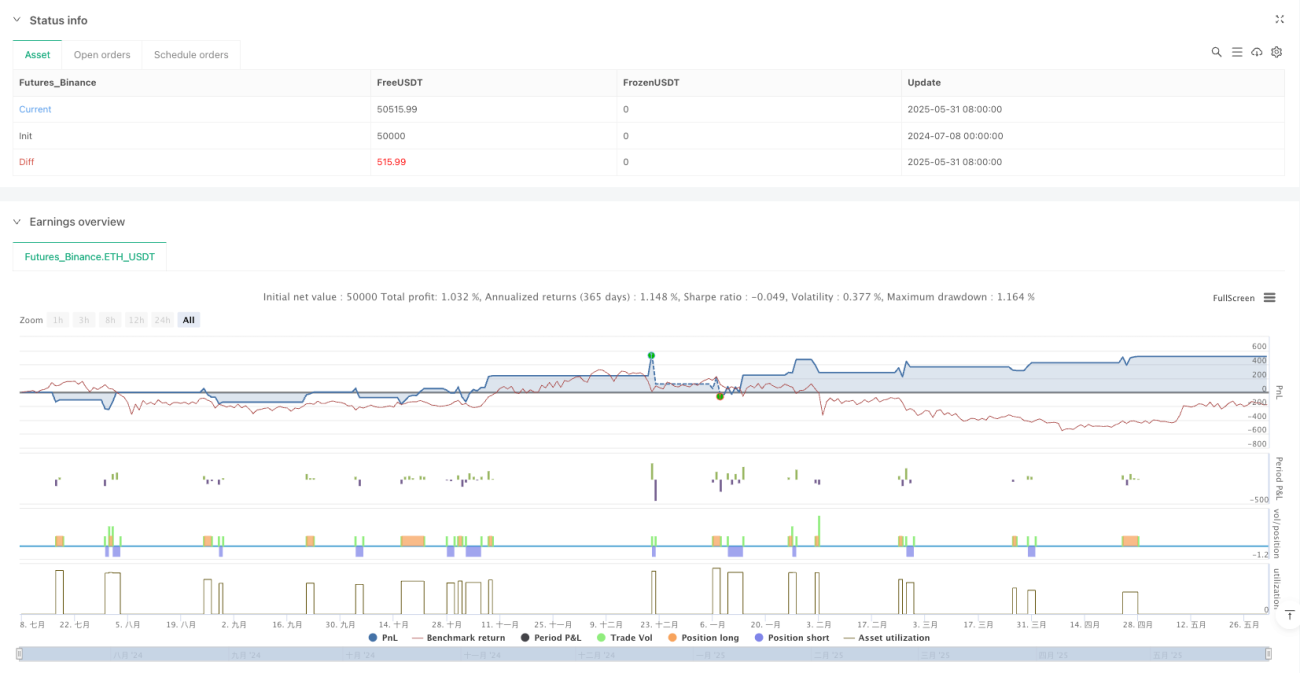

ウィリアムズ・アリゲーター・インジケーターの価格とジョーズ・クロスオーバー定量取引戦略

概要

ウィリアムズ<unk>指数価格と下<unk>の交差量取引戦略は,技術分析に基づく自動取引システムであり,その核心論理は,価格とウィリアムズ<unk>指数内の"下<unk>線" (Jaw) の交差関係を利用して,入場と出場の信号を識別することである.この戦略は,SMA (Simple Moving Average) を使用して,<unk>指数の3つの線 (下<unk>,歯,唇) を構築し,価格が上下<unk>線を突破するときに多額のポジションを開く,価格が下<unk>線を突破するときに空いたポジションを開く.同時に,戦略は,リスク制御と利益のロックをするために,パーセントベースのストップ・ロスとストップ・ストップのメカニズムを設定している.

戦略原則

ウィリアムズ<unk>魚指数は,ビル・ウィリアムズによって作成された技術指標で,<unk>魚の下<unk> (Jaw),歯 (Teeth) と唇 (Lips) を表す3つの滑らかな移動平均で構成されています. この戦略では,この3つの線の計算方法は以下の通りです.

- 下<unk>線 ((Jaw) 13:周期のシンプル移動平均,右に偏移した8周期

- 歯線 ((Teeth): 8周期の単純移動平均で,右に偏移した5周期

- 唇線 ((Lips): 5周期の単純移動平均で,右に偏移した3周期

この戦略の核心となる取引の論理は以下の通りです.

- 買取シグナル:価格がクロスオーバーするときに,システムは複数のシグナルを生成し,ポジションを開きます.

- 売出シグナル: 価格がクロスダウンしたときに (crossunder),システムは空白シグナルを生成し,ポジションを開きます

- リスク管理:入場価格に基づくパーセンテージのストップロッド (デフォルト 2%) とストップストップ (デフォルト 5%) を設定

この戦略の理論的根拠は,価格が移動平均と交差するとき,通常,市場トレンドの転換を示すものである.特に,価格が上を下線に突破すると,上昇トレンドの始まりを予告する可能性がある;価格が下を下線に突破すると,下降トレンドの始まりを予告する可能性がある.

戦略的優位性

-

シンプルで直感的な: 策略規則は明確でわかりやすく,理解し,実行しやすい. 価格と移動平均の交差をシグナルとして使用することは,古典的で直感的な技術分析方法である.

-

トレンドフォローの特徴: 価格と下線の交差をフォローすることで,戦略は,大きな市場トレンドの変化を捉え,順位取引に役立ちます.

-

適応力: ウィリアムズ<unk>魚指数の3つの線は,異なる周期と偏移を有し,システムが異なる時間枠の市場の波動に反応できるようにする.

-

リスク管理の改善戦略には,停止と停止の仕組みが内蔵されており,パーセンテージ設定により,異なる市場環境と個人のリスクの好みに合わせて調整され,各取引のリスク露出を効果的に制御できます.

-

視覚的なフィードバック: コードには,買い売りシグナルのグラフィックマークが含まれているので,トレーダーが戦略の動作を直感的に見ることができ,反省と分析を容易にします.

-

パラメータは調整できます.: 戦略は,ユーザが釣り糸の長さや偏移,およびストップとストップのパーセントを調整できるようにし,戦略は異なる市場条件や取引スタイルに適応できます.

戦略リスク

-

偽の突破の危険性横盤整理または高波動市場では,価格が下線を頻繁に越え,大量に偽信号を生じ,取引コストを増加させ,継続的な損失を引き起こす可能性があります.

-

遅滞の問題: 移動平均を使用しているため,偏移の設定があるため,戦略は信号生成に遅延し,最適なエントリーポイントを逃すか,トレンドが枯渇したときに信号を生成する可能性があります.

-

市場の適応性の限界: この戦略は,強いトレンド市場ではうまく機能しますが,揺れ動いた市場や急速な逆転の市場環境ではうまく機能しません.

-

固定式止損器の限界固定パーセントのストップとストップを使用することは,すべての市場環境には適さない場合があり,波動が大きい市場ではストップが過度に緊密であり,波動が少ない市場ではストップが過度に緩やかである可能性があります.

-

パラメータ最適化トラップ: 過度な最適化策のパラメータは,過去データでうまく機能し,将来のリアルディスクではうまく機能しないようにする過適合を引き起こす可能性があります.

解決策は

- 偽突破を減らすために,他の指標と組み合わせたシグナルフィルタリングを検討する

- 市場変動に応じて動的に調整する自主的な止損停止メカニズムを使用する

- 異なる市場環境における戦略の定期的な反省と評価

- 資金管理戦略を導入し,各取引のリスクアポを制御する

戦略最適化の方向性

-

信号確認メカニズム: サメの指標の他の線 ((歯と唇) と結合した信号確認を考慮することができる.例えば,価格が下<unk>線を貫通し,下<unk>線が歯線と唇線の上にある場合にのみ,多信号が生成される.これにより,偽信号が減少し,戦略の安定性が向上する.

-

ダイナミック・ストップ・ストップ: 市場の変動率 (ATR指数など) をベースにストップとストップのレベルを設定する.固定したパーセントを使用するのではなく.これにより,リスク管理を現在の市場環境に適したものにし,変動が大きいときにより緩やかなストップを設定し,変動が小さいときにより緊密なストップを設定する.

-

トレンドフィルター: より長い周期の移動平均やADX指標のような追加のトレンドフィルタリングメカニズムを導入し,主要トレンドの方向のみで取引する.例えば,200日移動平均が上昇するときにのみ多額の取引を行い,下方では空白にする.

-

ポジション管理の最適化: リスクベースのポジション管理を実施し,固定ポジションではなく,現在の市場変動率と口座のリスク承受能力に応じて各取引のポジションサイズを調整する.

-

タイムフィルター市場がオープン,閉店,または重要なニュースリリース中に取引することを避けるために時間フィルターを追加することを検討してください.

-

退出戦略の多様化:下<unk>線交差に基づく退出信号に加えて,トラッキングストップまたは他の技術指標に基づく退出条件を追加することを考慮して,異なる市場環境により柔軟に適応することができます.

-

制御を撤回する: 戦略の撤回に基づく取引停止のメカニズムを追加し,戦略の連続的な損失が特定の<unk>値に達すると,資金を保護するために取引を一時停止またはポジションを削減する.

これらの最適化方向の核心的な目的は,戦略の安定性と適応性を向上させ,偽信号を軽減し,リスク管理を最適化し,異なる市場環境で戦略が比較的安定したパフォーマンスを維持できるようにすることです.

要約する

ウィリアムズ<unk>指数価格と下<unk>の交差量取引戦略は,技術分析に基づくトレンドフォローシステムで,価格と<unk>指数の下<unk>の交差を捕捉して取引信号を生成する.この戦略は,規則が簡潔で直感的に理解しやすいという利点を持ち,同時にリスク管理機構が組み込まれ,トレンドフォローの基本的枠組みとして適しています.

しかし,この戦略には,偽突破リスク,シグナル遅滞などの限界もあります.戦略の安定性と適応性を高めるために,シグナル確認機構,ダイナミックストップストップ,トレンドフィルターなどの最適化措置を追加することを考えることができます.また,異なる市場環境の課題に対応するために,より優れたポジション管理と撤回制御機構を導入することもできます.

全体として,これは,より複雑な取引システムを構築するための基礎として適した,堅牢な理論的基礎を持つ量化取引戦略である.合理的なパラメータの最適化と戦略の改善により,異なる市場環境で安定した収益を上げる潜在性がある.経験豊富なトレーダーは,他の技術指標と分析方法と組み合わせて,より包括的な取引システムを形成するために使用することができます.

- 1