ボラティリティ差標準偏差移動平均線クロス定量戦略

戦略概要

ボラティリティ差分標準偏差移動平均線クロス定量戦略は、従来の価格分析手法を超え、市場のボラティリティの2次動的特性を直接分析する革新的な取引システムです。本戦略は「最も強力な取引シグナルは価格そのものではなく、ボラティリティの行動パターンから生まれる」という中核的コンセプトに基づいています。ボラティリティの変化率、モメンタム、構造を分析することで、市場の拡大・収縮サイクルを識別し、重要な相場変動を予測する独自の優位性を提供します。

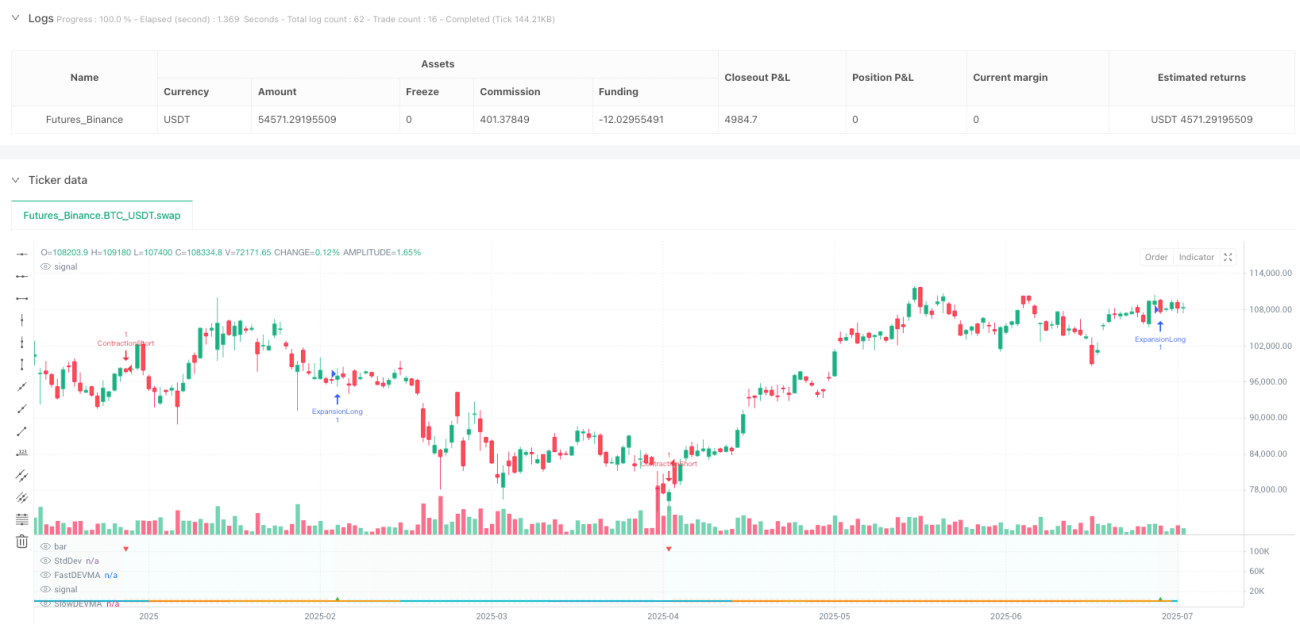

戦略の中核はVoVix指標です。これはATR(平均真のレンジ)を基にした標準化指標であり、ボラティリティの加速・減速を測定します。システムは2本のDEVMA(ボラティリティ偏差移動平均線)の関係を分析して市場状態を判断し、これらの平均線がクロスした際に取引シグナルを生成します。このアプローチにより、トレーダーは価格変動に受動的に追随するのではなく、市場状態の変化を予測できます。

戦略の原理

ボラティリティ差分標準偏差移動平均線クロス定量戦略は、市場のボラティリティの2次特性を捉えるための精密な数学的計算に基づいています。その中核的原理は以下の通りです。

-

VoVixスコア計算:戦略はまずVoVixスコアを計算します。これはボラティリティ推力の標準化された尺度です。

- 数式:VoVixスコア = (ATR(短期) – ATR(長期)) / (StDev(ATR(短期)) + ε)

- 短期ATRが長期ATRを大幅に上回る場合、ボラティリティが急上昇し、市場が「拡大」していることを示します。

- 短期ATRが長期ATRを下回る場合、ボラティリティが減少し、市場が「収縮」していることを示します。

-

偏差分析(DEV):戦略はVoVixスコア自体の標準偏差を計算し、市場のボラティリティダイナミクスの混乱度や安定性を測定します。

- 数式:DEV = StDev(VoVixスコア, バックワード期間)

- DEV値が高いほど、ボラティリティ推力が不安定で予測不能であることを示します。

- DEV値が低いほど、ボラティリティの変化が安定し、方向性を持っていることを示します。

-

DEVMAクロス:これが主要なシグナル生成器です。戦略はDEV値の2つの移動平均線を計算し、これらがクロスした際に取引シグナルを生成します。

- 数式:fastDEVMA = SMA(DEV, 短期周期)、slowDEVMA = SMA(DEV, 長期周期)

- 強気クロス(fastDEVMA > slowDEVMA):短期のボラティリティの混乱度が長期のそれに対して増加していることを示し、通常は市場の顕著な拡大を予兆します。

- 弱気クロス(fastDEVMA < slowDEVMA):短期のボラティリティの混乱度が減少しており、市場が安定または収縮していることを示します。

-

適応的执行メカニズム:システムはスマートストップロス、利確、トレーリングストップを含み、これらはすべてATR値に基づいて動的に調整され、現在の市場ボラティリティに適応します。

戦略の優位性

コードを詳細に分析した結果、以下の戦略上の利点が挙げられます。

-

予測型であって反応型ではない:従来のほとんどのインジケーターとは異なり、本戦略は価格変動に反応するだけでなく、市場状態の変化を予測し、トレーダーに先制の優位性を提供します。

-

適応性が高い:ATRベースのエグジットポイントを使用することで、戦略は異なる市場環境のボラティリティに自動的に適応し、手動パラメーター調整を必要としません。

-

市場状態の識別:戦略は拡大と収縮の2つの市場状態を明確に区別し、トレーダーが現在の市場環境に応じて取引戦略を調整することを可能にします。

-

リスク管理の充実:スマートストップロス、動的利確、トレーリングストップメカニズムを実装することで、有利な動きを捉えつつリスクを効果的に管理します。

-

豊富な視覚的フィードバック:フローライン、パスボックス、ファンクショナルレベルラインなどの直感的な視覚インターフェースを提供し、トレーダーが市場状態やシグナルの強さを理解するのを助けます。

-

マルチタイムフレーム適応性:戦略の設計により、短期から長期取引まで、様々な時間枠で効果的に機能します。

-

高い勝率の可能性:バックテスト結果によると、本戦略は特定の条件下で最大84.09%の勝率を示し、プロフィットファクターは2.663であり、多様な市場条件下で良好なパフォーマンスを発揮する可能性があります。

戦略のリスク

本戦略には顕著な利点があるものの、以下の潜在的なリスクと限界も存在します。

-

パラメーター依存性:戦略の有効性はDEVMAパラメーターの適切な設定に大きく依存し、最良の結果を得るには市場ごとに異なるパラメーター設定が必要になる場合があります。

-

シグナル頻度の不安定性:特定の市場条件下では、戦略が過剰または過少な取引シグナルを生成し、全体的なパフォーマンスや取引頻度に影響を与える可能性があります。

-

ドローダウンリスク:戦略はリスク管理措置を実装していますが、突然の高ボラティリティやフラッシュクラッシュなどの極端な市場条件下では、顕著なドローダウンが発生する可能性があります。

-

過剰最適化のリスク:本戦略には複数の調整可能なパラメーターがあり、過剰最適化のリスクが存在します。これにより、バックテストでは良好なパフォーマンスを示す一方、実取引では芳しくない結果になる可能性があります。

-

計算の複雑さ:戦略は多層の数学的計算を伴い、初心者にとっては理解や修正が難しく、誤設定のリスクが高まります。

-

過去のパフォーマンスに基づく期待:高い勝率は特定の過去期間のバックテストに基づいており、将来も同じパフォーマンスが保証されるわけではありません。

-

時間枠特異性:特定のパラメーター設定は特定の時間枠では良好に機能するものの、他の時間枠では不十分な場合があり、時間枠ごとに最適化が必要です。

戦略の最適化方向

コードを詳細に分析することで、以下の潜在的な最適化の方向性が特定できます。

-

動的パラメーター調整:自動パラメーター最適化メカニズムを実装し、市場サイクルや条件に応じてDEVMAの長さやその他の主要パラメーターを自動調整できるようにします。これにより戦略の適応性が向上し、手動最適化の必要性が減少します。

-

機械学習の統合:機械学習アルゴリズムを導入し、シグナルの品質や市場状態を予測することで、戦略の予測能力を強化します。過去のデータでモデルを学習させることで、より高確率の取引機会を正確に識別できるようになります。

-

マルチファクター検証:DEVMAクロスシグナルを検証する補助指標や条件を追加し、誤ったシグナルを減少させ、シグナル品質を向上させます。例えば、トレンド強度指標や価格パターン認識を組み合わせてシグナルを確認することが考えられます。

-

ボラティリティソースの多様化:ATRの代わりにパーキンソンボラティリティやガーマン・クラスボラティリティなど、異なるボラティリティ計算方法を試し、特定の市場条件下でより良い結果を得る可能性があります。

-

時間フィルターの強化:既存の取引時間管理システムを改善し、特定の市場条件下でのみ取引を行い、非効率な時間帯を避ける、より高度な時間フィルターを追加します。

-

ポジション管理の最適化:シグナルの強さ、市場状態、ボラティリティレベルに応じて取引サイズを動的に調整する、より高度なポジション管理システムを実装します。

-

連続シグナル分析:連続したシグナルの分析機能を追加し、高品質なシグナルの連続パターンを識別することで、取引判断の精度をさらに高めます。

-

マルチタイムフレーム分析:マルチタイムフレーム分析を統合し、取引シグナルがより大きな時間枠の市場方向と一致していることを確認し、逆張り取引の確率を低減します。

まとめ

ボラティリティ差分標準偏差移動平均線クロス定量戦略は、革新的で包括的な取引システムであり、価格変動のみに注目するのではなく、ボラティリティの2次動的特性を分析することで独自の市場洞察を提供します。本戦略は市場の拡大・収縮サイクルを識別し、トレーダーが市場状態の変化に先んじて準備することを可能にします。

標準化されたボラティリティ計算と移動平均線クロス手法を用いることで、堅牢で適応性の高い取引フレームワークを構築しています。ATRベースのストップロス、利確、トレーリングストップを含む統合リスク管理システムにより、完全な取引ソリューションとなっています。

本戦略はバックテストで良好なパフォーマンスを示していますが、トレーダーは特に極端な市場条件下では、いかなる取引システムにも固有のリスクが存在することを認識すべきです。実取引に先立ち、様々な市場条件下での戦略のパフォーマンスを検証するために、十分なバックテストとフォワードテストを推奨します。

推奨される最適化、特に動的パラメーター調整やマルチファクター検証を実施することで、トレーダーは戦略のパフォーマンスと適応性をさらに向上させ、より堅牢で効果的な取引システムを構築できます。

//@version=5

strategy("VoVix DEVMA Clean", shorttitle="VoVix", overlay=false)

//==============================================================================

// VoVix DEVMA Configuration

//==============================================================================

group_devma = "VoVix DEVMA Configuration"

devLen = input.int(59, "Deviation Lookback", minval=15, maxval=60, group=group_devma)

fastVoVixLen = input.int(20, "Fast VoVix Length", minval=10, maxval=50, group=group_devma)

slowVoVixLen = input.int(60, "Slow VoVix Length", minval=30, maxval=100, group=group_devma)

//==============================================================================- 1