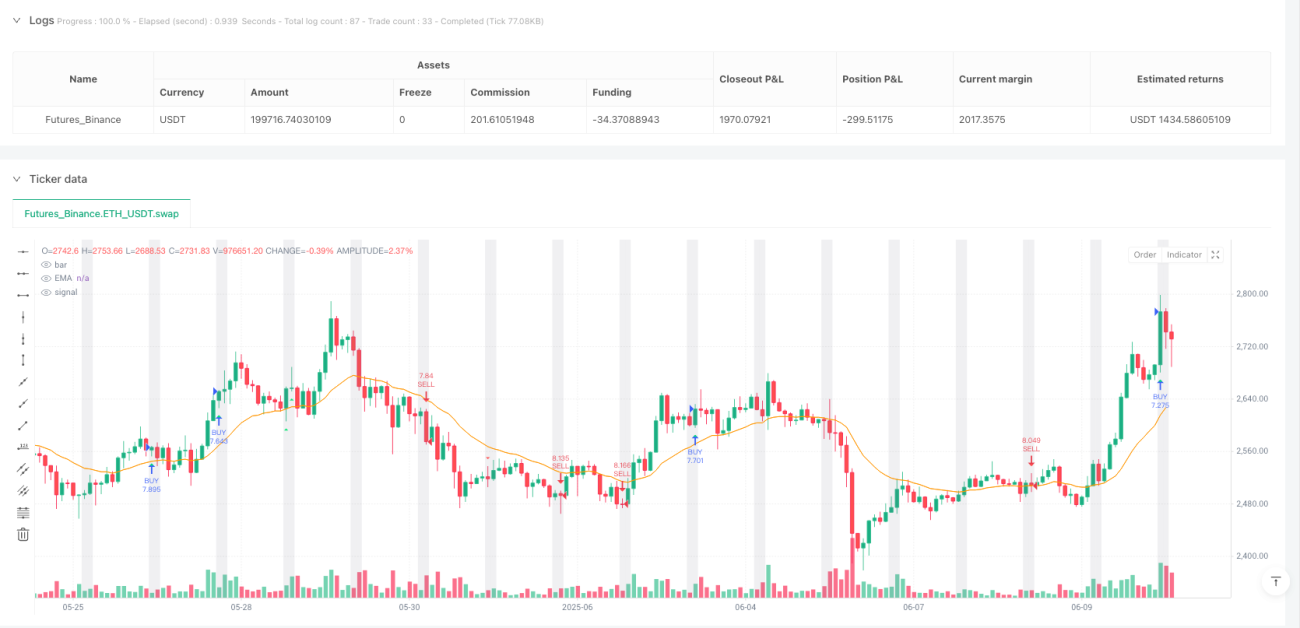

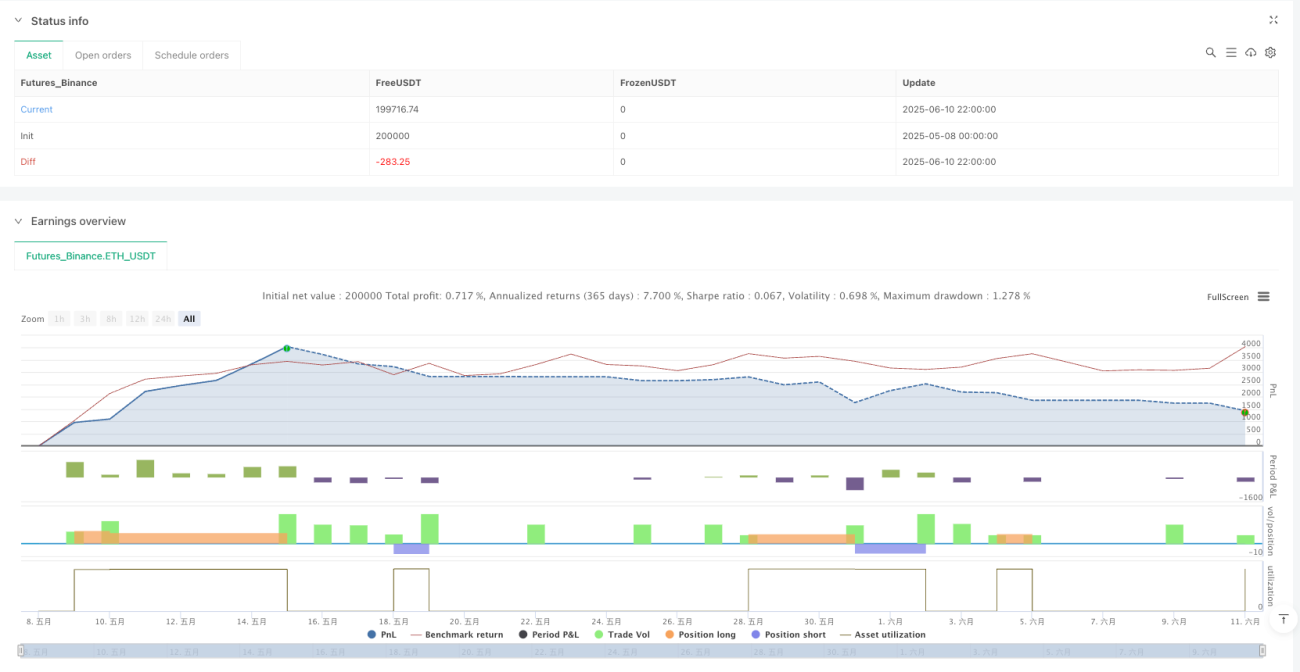

概要

MACD-EMAトレンドモメンタム時間フィルター取引戦略は、複数のテクニカル分析ツールを組み合わせた定量取引システムであり、高い確率の市場機会を捉えることを目的としています。この戦略は、トレンドフィルターとしての指数平滑移動平均線(EMA)、モメンタム確認指標としてのMACD(移動平均収束拡散法)、および特定の時間帯フィルター(GMT+7タイムゾーン基準)を巧みに融合し、取引実行タイミングを最適化します。この多層フィルタリングメカニズムは、小時間足でのデイトレードまたは短期取引向けに設計されており、内蔵されたリスクリワード比(RR)管理システムにより、各取引のリスクと潜在的なリターンを管理します。

戦略の原理

本戦略の核となるロジックは、3つの主要コンポーネントの連携に基づいています。

-

トレンド識別(EMAフィルター):戦略は21期間指数平滑移動平均線(EMA)を主要なトレンド指標として使用します。価格がEMAより上にある場合、市場は上昇トレンドとみなされ、価格がEMAより下にある場合、下降トレンドとみなされます。これにより取引方向の第一条件が提供されます。

-

モメンタム確認(MACD指標):戦略はMACD指標(デフォルトパラメータ:短期12、長期26、シグナル9)を使用して市場モメンタムを確認します。MACDラインの正負の値により、市場モメンタムの方向がEMAが示すトレンド方向と一致しているかを検証します。

-

時間フィルター:戦略はGMT+7タイムゾーンに基づく時間フィルター機能を実装しており、トレーダーが特定の市場時間帯(デフォルト:19:00~22:00 GMT+7)のみに取引を制限することを可能にします。これにより、流動性が高い、または市場効率が高い時間帯に集中できます。

買いシグナル条件:

- 価格が21期間EMAより上(上昇トレンド)

- MACDラインが正の値(プラスのモメンタム)

- 終値が始値より高い(現在のローソク足が陽線)

- 当日未だ取引未執行

- 時間が指定取引時間帯内(時間フィルター有効時)

売りシグナル条件:

- 価格が21期間EMAより下(下降トレンド)

- MACDラインが負の値(マイナスのモメンタム)

- 終値が始値より低い(現在のローソク足が陰線)

- 当日未だ取引未執行

- 時間が指定取引時間帯内(時間フィルター有効時)

リスク管理面では、戦略は各取引ごとに自動でストップロス(SL)とテイクプロフィット(TP)水準を設定します。買い取引のストップロスは、前2本のローソク足の最安値の下方にカスタムポイントバッファを加えた位置、売り取引のストップロスは前2本のローソク足の最高値の上方に同バッファを加えた位置に設定されます。テイクプロフィット水準は、ユーザー定義のリスクリワード乗数に基づき自動計算されます。

戦略の利点

戦略コードを詳細に分析することで、以下の主要な利点をまとめることができます。

-

多重確認メカニズム:EMAトレンドフィルターとMACDモメンタム確認を組み合わせることで、取引シグナルの信頼性が大幅に向上し、偽シグナルが減少します。

-

柔軟な時間フィルター:トレーダーは特定の高効率市場時間帯に集中でき、低変動性や予測不可能な市場フェーズを回避できます。

-

自動リスク管理:内蔵されたストップロスとテイクプロフィットのメカニズムにより、各取引に事前定義されたリスクとリターン目標が確保され、一貫したリスク管理規律の維持に役立ちます。

-

1日1取引制限:1日1回のみ取引を許可する設計により、過剰取引を防止し、より質の高い取引機会にシステムを集中させます。

-

高いカスタマイズ性:EMA期間、MACDパラメータ、リスクリワード比、ポイントバッファなど、複数の調整可能なパラメータが提供され、トレーダーは異なる市場条件や個人のリスク選好に応じて最適化できます。

-

視覚的補助:EMAライン、売買シグナルの形状、ストップロス・テイクプロフィットのラベルなど、明確なチャートマーカーが提供され、トレーダーが取引ロジックを直感的に理解・検証しやすくなります。

-

重複エントリー防止:戦略には、既にポジションを保有している場合に新たなエントリーシグナルを発生させないロジックが含まれており、不必要なポジション累積を回避します。

戦略のリスク

本戦略は合理的に設計されていますが、トレーダーが注意すべきいくつかの潜在的なリスクが存在します。

-

トレンド反転リスク:EMAをトレンド指標として依存すると、市場が急反転した場合に反応が遅れ、トレンド初期の反転時にも元のトレンド方向でエントリーしてしまう可能性があります。改善策:より感度の高い指標やボラティリティフィルターを追加して、潜在的なトレンド反転を補助的に識別することを検討できます。

-

固定ストップロスのリスク:戦略は前2本のローソク足と固定バッファに基づくストップロス設定を使用しており、ボラティリティが急増する市場では柔軟性に欠ける可能性があります。改善策:ATR(平均真のレンジ)に基づく動的ストップロスを実装し、異なる市場変動条件に適応することを検討します。

-

時間フィルターの限界:固定時間帯フィルターは、特にグローバル市場イベントや非定常的な市場行動の場合に、他の時間帯の有利な機会を逃す可能性があります。改善策:固定時間帯のみに依存するのではなく、市場活動やボラティリティに基づく動的時間フィルターを追加することを検討します。

-

1日1取引制限の機会費用:1日1回の取引に制限することで、同日中に出現するより良い取引機会を逃す可能性があります。改善策:現在の取引が部分的な利益目標に達した後に追加取引を許可するなど、より複雑な取引管理ロジックを実装することを検討します。

-

パラメータ感応度:戦略のパフォーマンスはEMA期間やMACDパラメータ設定に敏感であり、不適切なパラメータ最適化はカーブフィッティング問題を引き起こす可能性があります。改善策:広範なパラメータ感応度テストを実施し、複数の市場や時間枠でパラメータの頑健性を検証することを確認します。

戦略の最適化方向性

コード分析に基づき、本戦略の可能な最適化方向性は以下の通りです。

-

動的ボラティリティ調整:ATR(平均真のレンジ)指標を導入し、ストップロスとテイクプロフィット水準を動的に調整することで、固定ポイントバッファではなく現在の市場ボラティリティに適応させます。これにより、異なる変動条件下での戦略の頑健性が向上します。

-

強化されたトレンド確認:追加のトレンド確認指標(例:ADX(平均方向性指数)や複数期間EMAの組み合わせ)を追加し、トレンド識別の精度を高め、弱いトレンドやレンジ相場での誤シグナルを低減します。

-

動的時間フィルター:取引量やボラティリティに基づいて最適な取引時間帯を自動識別する動的時間フィルターを実装し、事前定義された固定時間帯のみに依存しないようにします。

-

部分利確メカニズム:段階的利確メカニズムを導入し、戦略が部分的な利益目標に達した際に一部の利益を確定させ、残りのポジションでより大きな市場動向を捉える機会を残します。

-

取引量フィルター:取引量確認条件を追加し、十分な市場参加がある場合にのみ取引を実行することで、シグナル品質を向上させ、低流動性環境でのスリッページリスクを低減します。

-

スマートな1日取引制限:1日取引制限ロジックを改善し、例えば最初の取引が利益確定後に2回目の取引を許可する、または市場条件の質に基づいて1日の取引制限を動的に調整することを検討します。

-

機械学習による最適化:機械学習アルゴリズムを実装して戦略パラメータを動的に最適化したり、異なるシグナルコンポーネントの重み付けを調整し、戦略が様々な市場環境により適応できるようにします。

-

相関性フィルター:複数市場取引において、相関性フィルターを追加し、高い相関を持つ市場で同時に同様の方向のポジションを保有することを避け、集中リスクを低減します。

まとめ

MACD-EMAトレンドモメンタム時間フィルター取引戦略は、構造が整った定量取引システムであり、EMAトレンドフィルター、MACDモメンタム確認、時間フィルターを統合することで、多層的な意思決定フレームワークを構築し、高い確率の取引機会を捕捉することを目的としています。戦略に内蔵されたリスク管理メカニズムと1日1取引制限は取引規律の維持に寄与し、高いカスタマイズ性を持つパラメータ設定により、様々な市場条件や取引スタイルに適応できます。

戦略には、トレンド反転の遅れや固定ストップロス設定の限界などの固有のリスクが存在しますが、これらのリスクは、動的ボラティリティ調整、強化されたトレンド確認メカニズム、スマートな取引管理機能などの推奨される最適化方向性により軽減可能です。

全体として、本戦略はバランスの取れた取引アプローチを代表し、テクニカル分析の複数の側面を組み合わせ、厳格なリスク管理と時間フィルターを通じて取引品質を高めています。デイトレードまたは短期取引のための構造化されたアプローチを求めるトレーダーにとって、個人の取引ニーズやリスク選好に応じてさらにカスタマイズ・最適化できる有益な出発点となります。

/*backtest

start: 2025-05-08 00:00:00

end: 2025-06-11 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":200000}]

*/

//@version=5

strategy("MACD EMA + Time Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ==== Inputs ====- 1