概要

ダブル移動平均線クロスモメンタム取引システムは、モメンタムに基づく取引戦略であり、古典的な8/21指数移動平均線(EMA)のクロスを利用してトレンド反転を識別し、ロング・ショートの取引シグナルを生成します。この戦略には、利益確定と損切りのパラメータが組み込まれており、リスクを自動管理し、利益を確定することができます。戦略の核となるロジックは、8周期EMAが21周期EMAを上抜けたときにロングシグナル(強気)を生成し、8周期EMAが21周期EMAを下抜けたときにショートシグナル(弱気)を生成することです。各ポジションは、事前に設定された利確水準(エントリー後のパーセント利益として定義)または損切り水準(エントリー後のパーセント損失として定義)に達した時点で自動的にクローズされます。

戦略の原理

本戦略の核心原理は、異なる期間の2本の指数移動平均線間のクロス関係に基づいて、市場のトレンド変化の方向を判断することです。戦略の実装は主に以下の重要な部分によって行われます。

-

指標計算:

- 短期EMA(8周期)の計算:

shortEma = ta.ema(close, shortEmaLength) - 長期EMA(21周期)の計算:

longEma = ta.ema(close, longEmaLength)

- 短期EMA(8周期)の計算:

-

取引条件:

- ロング条件:

longCondition = ta.crossover(shortEma, longEma) - ショート条件:

shortCondition = ta.crossunder(shortEma, longEma)

- ロング条件:

-

リスク管理:

- パーセンテージベースの利確・損切り水準を動的に計算

- ロング利確:

longTakeProfit = close * (1 + takeProfitPerc / 100) - ロング損切り:

longStopLoss = close * (1 - stopLossPerc / 100) - ショート利確:

shortTakeProfit = close * (1 - takeProfitPerc / 100) - ショート損切り:

shortStopLoss = close * (1 + stopLossPerc / 100)

-

取引執行:

- 戦略は現在オープンポジションがあるかどうかを確認:

noOpenPosition = strategy.position_size == 0 - オープンポジションがない場合のみ、新しい取引シグナルを執行

- エントリーと同時に利確・損切りのエグジット条件を設定

- 戦略は現在オープンポジションがあるかどうかを確認:

この設計により、トレンド転換時に迅速に機会を捉えつつ、事前設定されたリスクパラメータで資金を保護します。

戦略の優位性

コードを詳細に分析すると、本戦略には以下の顕著な利点があります。

-

シンプルで効果的なトレンド識別: 8/21 EMAクロスは広く検証されたトレンド識別手法であり、市場のモメンタム変化を効果的に捉えることができます。

-

包括的なリスク管理: 組み込みの利確・損切りメカニズムにより、資金を自動保護し利益を確定するため、感情的な取引リスクを大幅に低減します。

-

柔軟なパラメータ設定: ユーザーは市場や個人のリスク選好に応じて、EMA期間や利確・損切りのパーセンテージを調整できます。

-

双方向取引能力: 戦略はロングとショートの両方をサポートしており、様々な市場環境で機会を探ることができます。

-

重複取引の防止: 戦略設計により、1つの取引が完全にクローズされるまで新たな取引を開始しないため、過剰取引や資金分散のリスクを回避します。

-

明確な可視化: EMA線や取引シグナルのマーキングを描画することで、取引者が戦略の動作状態を直感的に理解できます。

-

広範な適用性: 仮想通貨、外国為替、株式、指数など、様々な取引銘柄や時間足に対応します。

戦略のリスク

本戦略は合理的に設計されていますが、以下の潜在的なリスクが存在します。

-

レンジ相場でのパフォーマンス低下: 明確なトレンドがない値動きの狭い市場では、EMAクロスシグナルが頻繁に発生し、複数回の損切りエグジットにつながる可能性があります。

-

固定パーセンテージ利確・損切りの限界: 市場や時間足によって変動性は大きく異なり、固定パーセンテージの利確・損切りはすべての状況に適しているとは限りません。

-

スリッページと執行リスク: 実取引では、特に流動性の低い市場において、戦略が生成した価格通りに正確に注文を執行できない可能性があります。

-

過去データへの過度な依存: 戦略パラメータは過去データに基づいて最適化されていますが、将来の市場行動は変化する可能性があります。

-

単一指標への依存: 戦略はEMAクロスのみに依存しており、確認のための補助指標を使用していないため、誤ったシグナルが発生する可能性があります。

これらのリスクを軽減するため、以下を推奨します。

- 様々な市場条件下での徹底的なバックテスト

- 特定の資産の変動性に応じた利確・損切りパラメータの調整

- レンジ相場での誤シグナルを減らすための取引フィルターの追加検討

- ポートフォリオ全体のリスク管理のための小さなポジションサイズの使用

戦略の最適化方向

コードを分析した後、以下のような最適化の方向性が考えられます。

-

トレンドフィルターの追加: 追加の指標(ADXなど)を導入し、市場がトレンド状態にあることを確認した上で、強いトレンド環境でのみ取引を行う。

adxLength = input.int(14, title="ADX Length") adxThreshold = input.int(25, title="ADX Threshold") adxValue = ta.adx(high, low, close, adxLength) isTrending = adxValue > adxThreshold -

動的な利確・損切り: 市場の変動性(ATRなど)に基づいて利確・損切り水準を動的に調整し、固定パーセンテージを避ける。

atrPeriod = input.int(14, title="ATR Period") atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop Loss") atrMultiplierTP = input.float(3.0, title="ATR Multiplier for Take Profit") atrValue = ta.atr(atrPeriod) dynamicStopLoss = atrValue * atrMultiplierSL dynamicTakeProfit = atrValue * atrMultiplierTP -

取引時間フィルターの追加: 市場の寄付きや引け時間帯の高変動性を避けるために取引時間を制限する。

-

部分利益確定メカニズム: 取引が一定の利益水準に達した時点で、ストップロスをコスト価格に移動する、または部分的に利益確定する。

-

出来高確認の追加: 出来高指標を組み合わせてEMAクロスシグナルの有効性を確認し、出来高が増加している場合のみ取引を執行する。

volumeCondition = volume > ta.sma(volume, 20) * 1.2 validLongCondition = longCondition and volumeCondition -

エントリータイミングの最適化: 単なるクロスシグナルだけでなく、価格が移動平均線に戻るような状況をより良いエントリーポイントとして検討する。

これらの最適化方向は、戦略のロバスト性を高めるだけでなく、異なる市場環境に適応し、全体的な収益性を向上させリスクを低減することができます。

まとめ

ダブル移動平均線クロスモメンタム取引システムは、構造が明確で理解しやすく、実装も容易な取引戦略です。8/21 EMAクロスシグナルを利用して市場トレンドの変化を捉え、事前設定された利確・損切りパラメータでリスクを自動管理します。本戦略は様々な取引銘柄や時間足に適用可能であり、特にトレンドが明瞭な市場で優れたパフォーマンスを発揮します。

戦略の主な利点は、そのシンプルなロジックと包括的なリスク管理メカニズムにあり、取引プロセスを高度に自動化し、感情要因の干渉を低減します。また、重複取引を防止する設計により、過剰取引のリスクを回避します。

しかし、本戦略はレンジ相場では課題に直面する可能性があり、トレンドフィルターの追加や動的な利確・損切りなどの最適化対策によって適応性を高める必要があります。さらに、出来高確認やエントリータイミングの最適化も戦略パフォーマンスを向上させる有効な手段です。

総じて、本戦略はシンプルさと有効性のバランスが取れており、初心者が自動取引を始めるための出発点として、また経験豊富なトレーダーのポートフォリオの一部としても適しています。適切なパラメータ調整と継続的な最適化により、様々な市場条件下で安定したパフォーマンスを維持することができます。

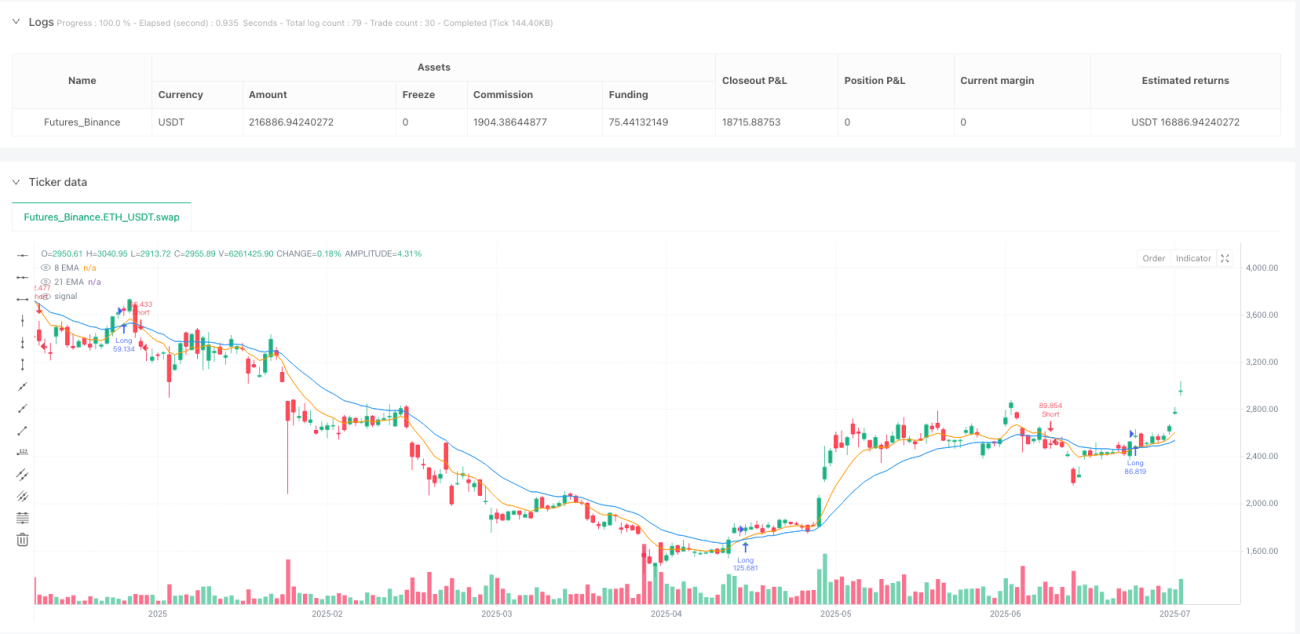

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":200000}]

*/

//@version=5

strategy("JWs Algo", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1