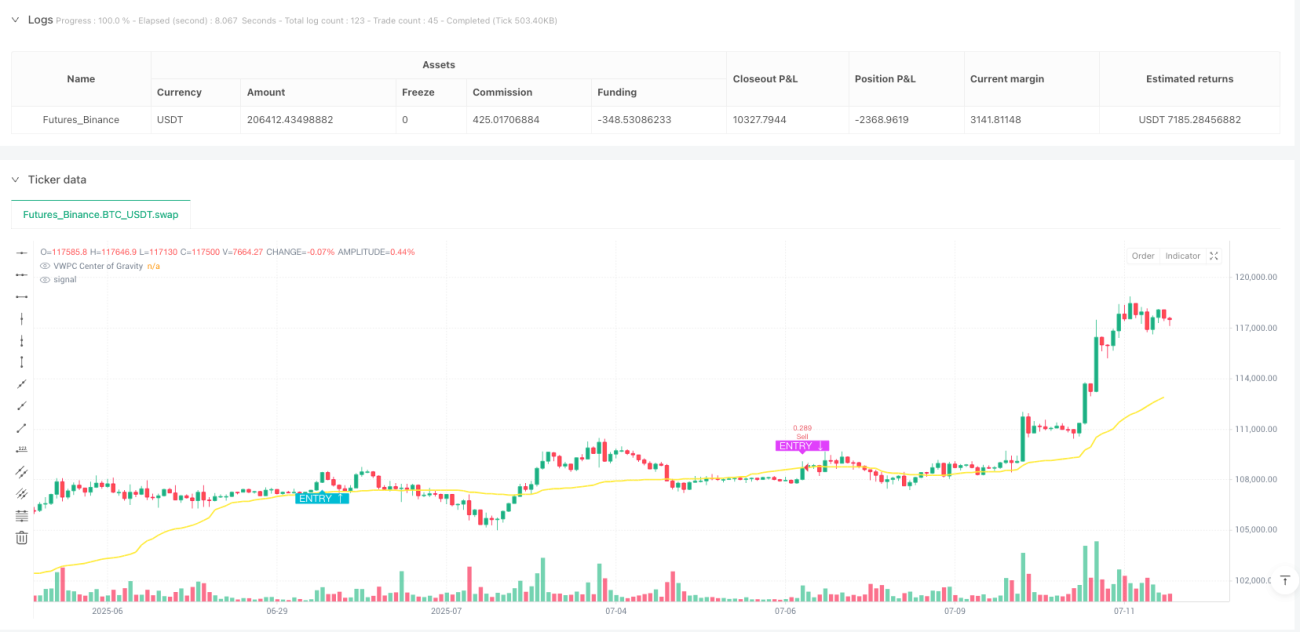

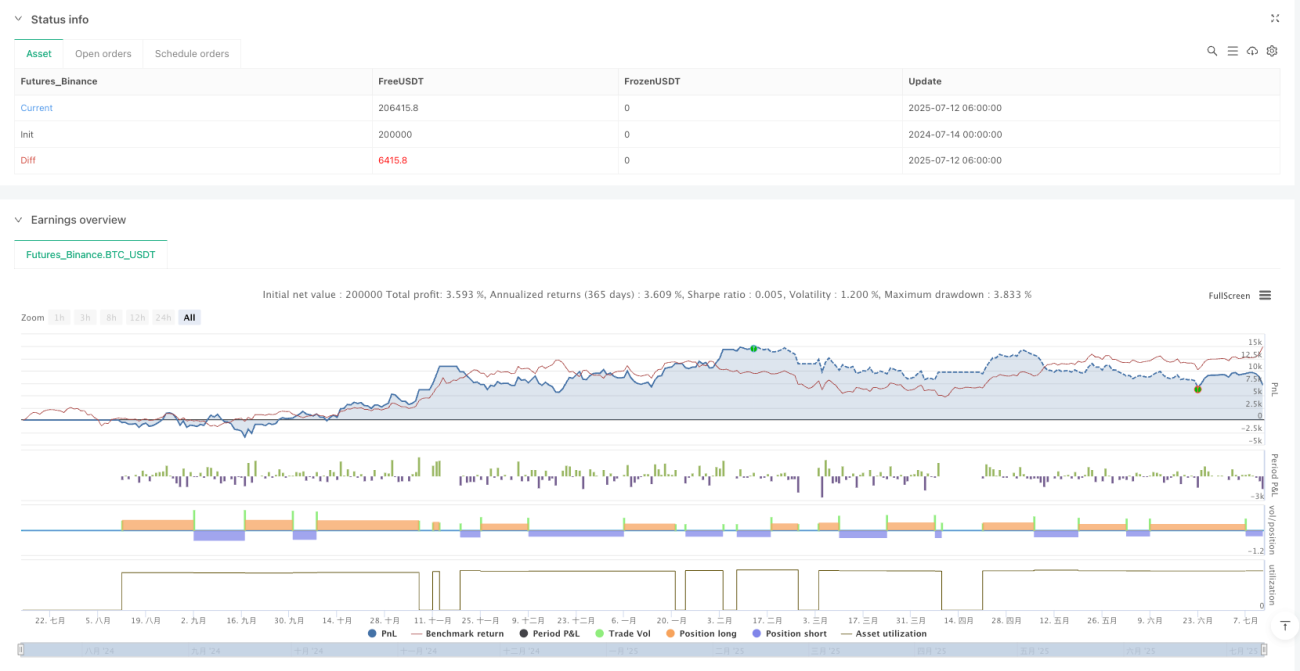

概要

変動モメンタムと出来高加重トレンドクロス戦略は、市場エントロピーに基づく定量取引システムであり、市場が低変動から高変動へ移行する転換点を識別して取引判断を行います。本戦略は、変動モメンタム指標(VMI)と出来高加重価格中心(VWPC)という2つの重要な指標を組み合わせています。VMIはボラティリティの加速度を測定し、市場が静穏期から活発期へ移行する際にエントリーし、変動がカオス閾値に達したときにエグジットするために使用されます。一方、VWPCは出来高に基づくトレンドフィルターとして機能し、典型価格を通じて市場全体の方向性を判断します。この組み合わせ手法は、市場が低変動から高変動へ移行する局面を捉えつつ、取引方向が全体トレンドと一致することを確保することを目的としています。

戦略の原理

本戦略の核となる原理は、市場の変動性変化サイクルとトレンド方向を利用して取引判断を行うことです。具体的には以下の通りです。

-

変動モメンタム指標(VMI)の計算:

- まず現在の平均真幅(ATR)とその変化を計算します

- 上昇加速度(ATR上昇)と下降加速度(ATR下降)を区別します

- 移動平均(RMA)を用いてこれらの加速度値を平滑化します

- 相対強度を計算し、それを0~100の範囲のVMI値に変換します

-

出来高加重価格中心(VWPC)の計算:

- 典型価格(高値、安値、終値の平均)と出来高に基づいて計算します

- 加重典型価格と対応する出来高を組み合わせることで、出来高の多い価格水準を強調した指標を得ます

- この指標は市場の「重心」とみなすことができ、全体のトレンド方向を判断するのに役立ちます

-

取引ロジックは2段階で実行されます:

- 準備段階(「Armed」条件):VMIが直近で静穏領域にあるか(静穏域閾値未満)を確認します

- トリガー段階(「Fire」条件):VMIが静穏域閾値を上抜けたときにトリガーされます

- エントリー条件:トレンド方向(価格がVWPCより上なら上昇トレンド、反対なら下降トレンド)と上記2段階の条件が同時に満たされること

- エグジット条件:VMIがカオス域閾値に達したとき(変動がピークに達したことを示す)にポジションをクローズします

戦略では取引方向(ロングのみ、ショートのみ、または双方向取引)を設定可能であり、さまざまな市場環境に適応するために各パラメータを最適化できます。

戦略のメリット

戦略コードを詳細に分析すると、以下のメリットをまとめることができます。

-

市場サイクルに基づく取引タイミングの選択:VMI指標により市場が低変動から高変動へ移行する転換点を識別します。これは多くの場合、新たな価格トレンドの開始を意味し、トレンド初期でのエントリーを可能にします。

-

出来高を組み込んだトレンド確認:VWPCは出来高の重みを加えることで、単純移動平均線よりも代表性の高いトレンド指標を提供し、偽シグナルを低減します。

-

明確なエントリー・エグジット条件:戦略には明確なエントリー(変動が増加し始める)とエグジット(変動が極値に達する)のロジックがあり、主観的な判断を排除します。

-

適応性の高さ:パラメータ最適化により、異なる市場環境や取引銘柄に適応できます。特にVMIの静穏域閾値とカオス域閾値は市場特性に応じて調整可能です。

-

リスク管理の統合:戦略にはポジション管理(デフォルトで口座資金の15%を使用)と逆方向取引制限(ピラミッディング=0)が組み込まれており、リスク管理に役立ちます。

-

視覚化の補助:チャート上にVWPCトレンドラインとエントリー/エグジットシグナルが描画されるため、トレーダーは市場状態と戦略ロジックを直感的に理解できます。

-

計算効率の高さ:

ta.rmaやta.barssinceなどの組み込み関数を使用することで、計算効率が高く、リアルタイム取引への適用に適しています。

戦略のリスク

本戦略には多くのメリットがある一方で、以下の潜在的なリスクも存在します。

-

変動の偽ブレイクアウトリスク:市場が一時的に変動性を増した後に急速に落ち着く場合があり、誤ったシグナルが発生する可能性があります。解決策として、VMIの静穏域閾値を調整するか、確認条件を追加することが考えられます。

-

トレンド判断の遅延:VWPCはトレンド指標として一定のラグが生じる可能性があり、市場が急激に方向転換した場合に迅速に対応できないことがあります。補助として短期モメンタム指標を組み合わせることも検討できます。

-

パラメータ感応度:戦略のパフォーマンスはパラメータ設定(特にVMIの長さと閾値)に敏感であり、市場環境によって異なるパラメータ組み合わせが必要となる場合があります。異なる市場環境でのバックテストによるパラメータ最適化が推奨されます。

-

取引頻度の不確実性:変動性の変化に基づく戦略であるため、市場局面によって取引シグナルの頻度が大きく異なり、全体の収益率やドローダウン管理に影響を与える可能性があります。

-

取引コストの影響:戦略では取引手数料(0.075%)を考慮していますが、実際の取引ではスリッページやその他の取引コストがさらに戦略パフォーマンスに影響を与える可能性があります。

-

出来高データへの依存:VWPC指標は出来高データに依存しており、市場や時間帯によっては出来高データが不正確または信頼性に欠ける場合があり、指標の精度に影響を及ぼします。

戦略の最適化方向

コードを詳細に分析した結果、以下の最適化方向が考えられます。

-

変動性フィルターの導入:過去の変動性に基づく動的閾値調整メカニズムを導入し、VMIの静穏域閾値とカオス域閾値が市場全体の変動水準に応じて自動調整されるようにすることで、戦略の適応性を高めます。

-

トレンド確認メカニズムの強化:VWPCに加えてマルチタイムフレームでのトレンド確認、または他のトレンド指標(例:方向性指標ADX)を組み合わせることで、トレンド判断の精度を向上させます。

-

エグジットメカニズムの最適化:現在の戦略はVMIがカオス域に達したときにのみエグジットします。ストップロスや目標利益水準の追加、またはボラティリティベースの動的ストップロス戦略を導入することで、リスク管理と利益確定を改善できます。

-

出来高フィルターの追加:出来高の増加がある場合のみエントリーする条件を追加し、低流動性環境での取引を回避します。

-

時間フィルターの追加:特定の市場では特定の時間帯に変動性パターンが存在する可能性があるため、非効率的な取引時間帯を避ける時間フィルターを追加します。

-

パラメータ適応メカニズム:直近の市場パフォーマンスに基づいてパラメータを自動調整するメカニズムを開発し、市場変化への適応力を高めます。

-

資金管理の最適化:ボラティリティに基づく動的ポジション管理を実装し、異なる変動環境で取引サイズを調整することで、リスクとリターンのバランスを向上させます。

まとめ

変動モメンタムと出来高加重トレンドクロス戦略は、変動性分析とトレンドフォローを組み合わせた定量取引システムです。VMI指標により市場が静穏期から活発期へ移行する転換点を捉えてエントリーし、変動がピークに達したときにエグジットします。同時にVWPC指標を用いて取引方向が全体トレンドと一致することを確保します。本戦略の最大のメリットは、市場の変動サイクルにおける重要な転換点を捉え、出来高情報を組み合わせてトレンド方向をフィルタリングし、取引の質を高める点にあります。

しかし、本戦略には変動の偽ブレイクアウト、トレンド判断の遅延、パラメータ感応度といった課題もあります。動的閾値調整、トレンド確認メカニズムの強化、エグジットロジックの最適化、適応的パラメータの導入などを通じて、戦略の堅牢性と適応性をさらに向上させることができます。

最終的に、本戦略は市場エントロピーと変動性サイクルに基づく取引フレームワークを提供し、様々な市場環境での適用が可能です。ただし、最良の結果を得るためには、トレーダーは具体的な取引銘柄や市場特性に応じてパラメータ最適化と戦略調整を行う必要があります。

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TiamatCrypto

//@version=5- 1