概要

マルチフィルターRSI(2)リバーサル取引戦略は、超短期相対力指数(RSI)と複数のフィルター条件を組み合わせた量的取引手法です。本戦略は主に市場の売られすぎ後の反発機会を捉えることを目的とし、RSI(2)指標が20を下回るシグナルで潜在的な買いタイミングを識別し、トレンド、出来高、ローソク足形状の三重フィルター条件を組み合わせることで取引の品質を確保します。また、利益確定、RSI買われすぎシグナル、時間制限の3つの退出メカニズムを設計し、異なる市場条件下で利益を保護しリスクを管理します。

戦略の原理

本戦略の核心原理は、RSI(2)の超短期リバーサル特性に基づき、以下のロジックで実現します。

-

エントリー条件:

- RSI(2)指標値が20未満(短期間で市場が深刻な売られすぎ状態)

- 価格が80日指数平滑移動平均線(EMA80)および200日単純移動平均線(MA200)を上回っている(上昇トレンドにあることを確認)

- 現在の出来高が20日平均出来高を上回っている(十分な市場活力を示す)

- 反転ローソク足が出現(終値が始値を上回り、買い圧力が優勢になり始めていることを示す)

-

エグジット条件:

- 利益確定: 価格がエントリー価格を上回った場合

- RSI買われすぎシグナル: RSI(2)値が70を超えた場合

- 時間制限: 保有期間が7営業日を超えた場合に自動決済

短期の売られすぎ反転シグナルと複数のフィルター条件を組み合わせることで、本戦略は高確率の反発機会を効果的に識別すると同時に、複数の退出メカニズムにより利益を保護し、ポジションリスクを管理します。

戦略の利点

-

マルチフィルター機構: トレンド、出来高、ローソク足形状の三重フィルター条件を組み合わせることで、エントリーシグナルの品質を大幅に向上させ、偽シグナルを低減します。

-

柔軟な退出メカニズム: 3つの退出条件(利益確定、RSI買われすぎ、時間制限)により、包括的なリスク管理フレームワークを提供し、異なる市場状況に適応します。

-

超短期RSIの使用: RSI(2)は従来のRSI(14)よりも感度が高く、短期の売られすぎ状況をより迅速に捉え、取引のタイムリー性を高めます。

-

トレンド確認: 価格が主要移動平均線を上回っていることを要求することで、全体の上昇トレンド内での取引を確保し、成功率を向上させます。

-

出来高検証: 出来高フィルターにより、市場が活発な期間に取引が行われることを保証し、価格反転の信頼性を高めます。

-

視覚的補助: エントリーおよびエグジットシグナルの可視化マークを含み、バックテスト分析やリアルタイム監視に便利です。

戦略のリスク

-

RSI反転の偽シグナル: RSI(2)は非常に敏感で、特に高ボラティリティ環境において、特定の市場条件下で偽シグナルを発生させる可能性があります。

解決方法: 追加した三重フィルター条件である程度緩和されていますが、それでも市場環境に応じてRSI閾値を調整する必要があります。 -

固定退出メカニズムの制限: 固定されたRSI退出閾値(70)と時間制限(7日)は、すべての市場条件に適するとは限りません。

解決方法: 市場特性やボラティリティに応じてこれらのパラメータを調整するか、動的閾値調整メカニズムの導入を検討します。 -

トレンド変化リスク: 価格が移動平均線を上回っていても、市場トレンドが突然反転する可能性があります。

解決方法: トレンド指標や価格構造分析を追加し、トレンド判断の精度を高めることを検討します。 -

出来高の誤誘導: 高出来高が売り圧力による場合があり、判断を誤る可能性があります。

解決方法: OBV(出来高累積指標)などの他の出来高指標を組み合わせ、売買圧力の比較をさらに確認することを検討します。 -

パラメータ感応性: 戦略は複数の固定パラメータに依存しており、異なる市場環境では頻繁な調整が必要となる可能性があります。

解決方法: 市場状況に応じてパラメータ値を動的に調整する適応型パラメータ機構の導入を検討します。

戦略の最適化方向

-

適応型RSI閾値: 現在の戦略では固定のRSI閾値(20および70)を使用していますが、市場のボラティリティに応じてこれらの閾値を動的に調整することが考えられます。例えば、低ボラティリティ市場ではより狭い閾値範囲を、高ボラティリティ市場ではより広い範囲を使用することで、異なる市場環境に適応できます。

-

トレンドフィルターの強化: EMA80とMA200に加えて、ADXなどのトレンド強度指標や価格構造分析(高値・安値の切り上げ)を追加し、トレンド状況をより包括的に評価し、弱いトレンドでの取引リスクを低減します。

-

動的保有期間管理: 現在は固定の7日退出メカニズムを使用していますが、市場のボラティリティやATR(平均真の範囲)に応じて保有期間を調整し、高ボラティリティ市場では保有期間を短縮、低ボラティリティ市場では適宜延長することが考えられます。

-

価格目標退出の追加: 現在の退出メカニズムに加え、ATRまたはサポート/レジスタンスレベルに基づく価格目標退出戦略を追加し、より正確な利益確定メカニズムを提供します。

-

出来高分析の強化: 出来高変化率や累積出来高指標(OBVなど)を組み込み、売買圧力の比較をより正確に識別し、出来高の誤誘導リスクを低減します。

-

部分利益確定メカニズム: 一部ポジションを段階的に決済する機能を実装します。例えば、一定の利益目標に達した時点で一部のポジションを決済し、残りのポジションにはトレーリングストップを設定して、大きなトレンド機会を最大限に活用します。

-

市場環境フィルター: VIXやボラティリティ指標などの市場環境分類指標を追加し、市場環境に応じて戦略を選択的に有効化または無効化し、不適切な市場条件下での取引を回避します。

まとめ

マルチフィルターRSI(2)リバーサル取引戦略は、超短期RSI反転シグナルと複数のフィルター条件および退出メカニズムを組み合わせた量的取引手法です。RSI(2)が20を下回る売られすぎシグナルに、トレンド確認、出来高検証、ローソク足の反転形状を組み合わせることで、高確率の短期反発機会を効果的に識別します。同時に、利益確定、RSI買われすぎシグナル、時間制限の3つの退出メカニズムにより、包括的なリスク管理フレームワークを提供します。

本戦略の主な利点は、マルチフィルター条件がシグナルの品質を大幅に向上させること、三重の退出メカニズムが包括的なリスク管理を提供すること、そして超短期RSIの使用がシグナルのタイムリー性を高めることです。しかし、RSIの偽シグナル、固定パラメータの制限、市場環境の変化などのリスクにも直面します。

適応型パラメータ、トレンドと出来高分析の強化、動的保有期間管理、部分決済メカニズムなどの最適化措置を導入することで、本戦略は異なる市場環境における適応性と安定性をさらに高めることができます。全体として、これは構造が明確でロジックが厳密な短期反転取引戦略であり、上昇トレンドにおける短期調整後の反発機会を捉えるのに適しています。

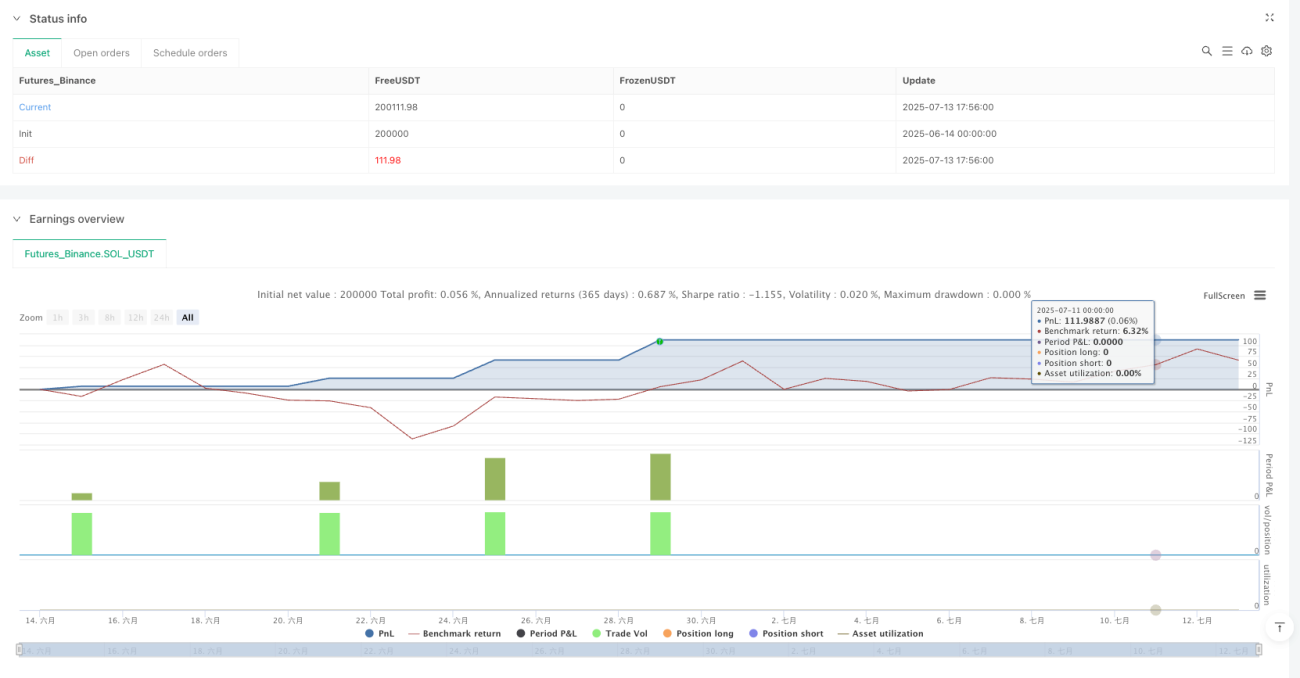

/*backtest

start: 2025-06-14 00:00:00

end: 2025-07-13 17:59:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("RSI(2) - Estratégia com 3 filtros e 3 saídas", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === PARÂMETROS ===- 1