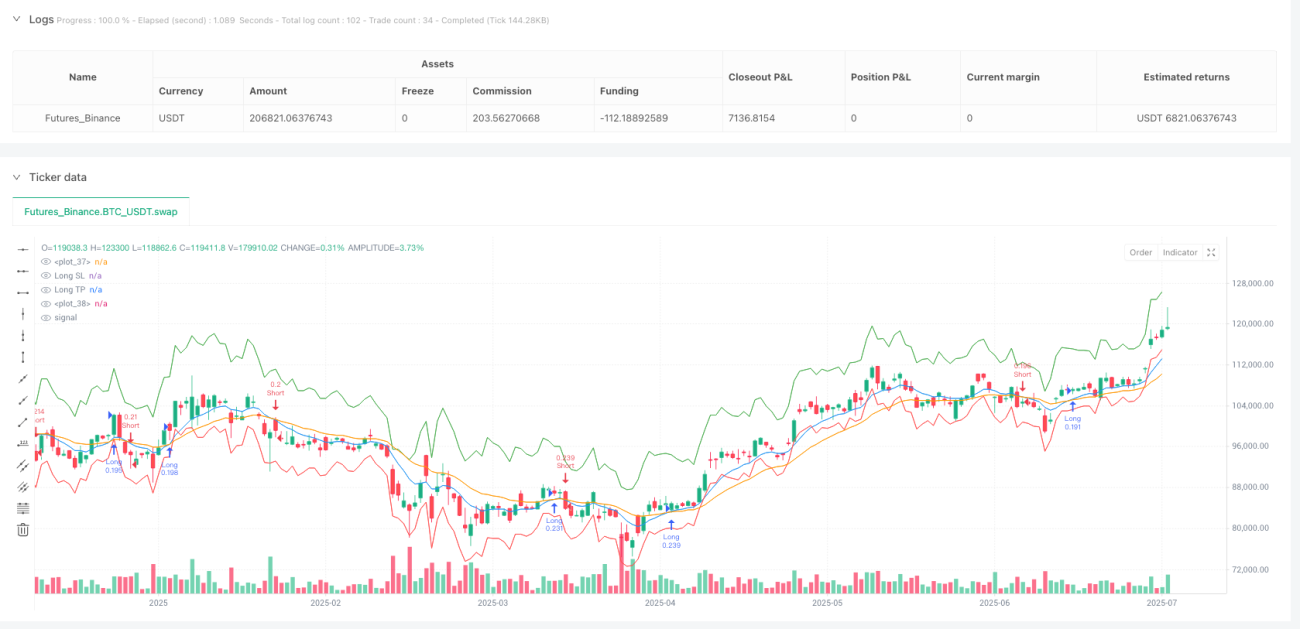

概要

動的ATRブレイクアウト移動平均線クロス戦略は、テクニカル指標とボラティリティ測定を組み合わせたトレンドフォローシステムで、先物市場向けに設計されています。本戦略は、短期と長期の指数移動平均線(EMA)のクロスポイントを利用して市場のトレンド方向を特定し、同時に平均真の範囲(ATR)を用いてストップロスとテイクプロフィットの水準を動的に設定することで、市場のボラティリティ変化に適応します。戦略の核心理念は、トレンドの初期段階でエントリーしつつ、現在の市場ボラティリティに基づいたリスク管理措置によって資金を保護することにあります。

戦略の原理

本戦略のコアとなる取引ロジックは、異なる期間の2本の指数移動平均線に基づいています。

- 短期EMA(9期間)

- 長期EMA(21期間)

短期EMAが長期EMAを下から上にクロスした場合、システムは買いシグナルを生成しロングポジションを取ります。短期EMAが長期EMAを上から下にクロスした場合、システムは売りシグナルを生成しショートポジションを取ります。このクロスシグナルは、市場のモメンタム変化や潜在的なトレンド転換の指標として広く認識されています。

本戦略の独自性は、そのリスク管理フレームワークにあります。

- 14期間ATRを使用して市場のボラティリティを定量化

- ストップロス位置を動的に計算:現在価格から(または加えて)ATR×1.5の乗数

- テイクプロフィット位置を動的に計算:現在価格に(または減じて)ATR×3.0の乗数

- 1取引あたりのリスクを口座資金の2%に制限

この設計により、リスク管理パラメータが市場のボラティリティ変化に応じて自動調整され、ボラティリティが高い場合はより広いストップロス、低い場合はよりタイトなストップロスが提供されます。

戦略の利点

-

適応性が高い:ストップロスとテイクプロフィット水準をATRに連動させることで、戦略は市場環境に応じて適応的に調整でき、高ボラティリティ期間中にストップロスが近すぎて振り落とされるのを防ぎ、低ボラティリティ期間中も適切なリスク管理を維持します。

-

リスクリワード比の最適化:テイクプロフィットをストップロスの2倍(3.0倍ATR対1.5倍ATR)に設定することで、良好なリスクリワード比を確保し、長期的には正の期待値の実現に寄与します。

-

実行が明確:取引シグナルが明確で主観的な判断の余地がなく、戦略を容易に遵守し自動化実行できます。

-

厳格なリスク管理:1取引あたりのリスクを口座資金の2%に制限し、プロの資金管理原則に準拠します。

-

柔軟な資金管理:戦略は固定枚数ではなくパーセンテージリスクモデルを使用するため、口座サイズの変化に応じてリスクエクスポージャーが調整されます。

-

透明な運用ロジック:すべての取引条件、エントリーポイント、エグジットポイントが明確に定義されており、「ブラックボックス」要素がなく、戦略のレビューと最適化が容易です。

戦略のリスク

-

偽ブレイクアウトのリスク:移動平均線クロス戦略は、特にレンジ相場において市場ノイズや偽ブレイクアウトの影響を受けやすいです。その場合、一連の小幅損失取引が発生し、口座資金を蚕食する可能性があります。

-

スリッページと執行リスク:高ボラティリティ市場では、実際の執行価格がシグナル発生時の価格と大きく乖離し、戦略の実パフォーマンスに影響を与える可能性があります。

-

パラメータ感応性:戦略のパフォーマンスは、選択したEMA期間とATR乗数に大きく依存します。市場環境が異なれば異なるパラメータ設定が必要となる場合があり、オーバーフィッティングのリスクが高まります。

-

トレンド市場への依存:本戦略は明確なトレンド市場で最も良好に機能しますが、レンジ相場ではパフォーマンスが低下し、連続損失につながる可能性があります。

-

ストップロスが広すぎるリスク:高ボラティリティ環境では、ATRベースのストップロスが広くなりすぎ、1取引あたりの潜在的な損失が増加する可能性があります(パーセンテージリスクが2%に抑えられていても)。

これらのリスクを軽減するため、以下を推奨します。

- 取引時間制限やトレンド強度確認などの追加フィルターを実装

- 時間エグジットや損益比エグジットの検討

- 最適なパラメータ組み合わせを特定するための広範なバックテストの実施

- 過剰取引や不利な市場条件を防ぐための最大損失制限の導入

戦略の最適化方向

- トレンドフィルターの追加:トレンド強度指標(ADXや方向性運動指数など)を統合し、強いトレンド環境でのみ取引します。実装例:

adx = ta.dmi(14, 14)

strong_trend = adx > 25

longCondition = longCondition and strong_trend

shortCondition = shortCondition and strong_trend

-

エントリータイミングの最適化:RSIやストキャスティクスなどの追加確認指標を追加し、偽シグナルを低減します。例えば、価格が特定の領域にあるときや指標が買われ過ぎ/売られ過ぎを示したときにのみ取引するよう条件を追加します。

-

リスクパラメータの動的調整:市場ボラティリティや最近の取引成績に基づいて、リスクパーセンテージを動的に調整します。例えば、連続損失後はリスクを減らし、利益期間中はリスクを増やします。

-

時間フィルターの追加:特定の市場時間帯のみ取引を制限し、特に先物市場において流動性の低い時間帯やボラティリティの高い時間帯を回避します。

-

部分利益確定の実装:戦略を修正して、例えば1倍ATR到達時に半分のポジションを決済し、残りを3倍ATR目標まで保持するなど、分散エグジットを可能にします。

-

トレーリングストップ機能の追加:ATRベースのトレーリングストップを実装し、利益を確保しつつトレンドを十分に活用します。以下のように実装可能:

if (strategy.position_size > 0)

strategy.exit("Trailing Stop", from_entry="Long", trail_points=atr*1.0, trail_offset=atr*2.0)

まとめ

動的ATRブレイクアウト移動平均線クロス戦略は、トレンドフォローの基本原則と動的リスク管理を組み合わせたバランスの取れた取引アプローチを代表しています。本戦略は、9期間と21期間のEMAクロスを利用して潜在的なトレンド変化を特定し、ATRに連動したストップロスとテイクプロフィット水準によってリスクとリターンを管理します。

この戦略の主な利点は、その適応性と規律性にあり、異なる市場環境において一貫したリスク管理を維持できる点です。しかし、すべての取引システムと同様に、特に非トレンド市場において偽ブレイクアウトや市場ノイズの課題に直面します。

推奨される最適化措置(トレンドフィルターの追加、エントリー確認の最適化、部分利益確定やトレーリングストップの実装など)を実施することで、トレーダーは戦略のパフォーマンスとロバスト性をさらに強化できます。最も重要なのは、実際の取引環境での実現可能性を確認するために、戦略の実装前に包括的なバックテストとフォワードテストを実施することです。

どの取引戦略を使用する場合でも、成功の鍵は常に厳格なリスク管理、感情のコントロール、そして継続的な戦略改善にあります。動的ATRブレイクアウト移動平均線クロス戦略は、トレーダーが自身のリスク許容度と取引目標に合った個別化された取引システムを構築するための強固な基盤を提供します。

/*backtest

start: 2024-07-17 00:00:00

end: 2025-07-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("MYM Futures Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Settings ===- 1