概要

80%ルールに基づく先物バリューエリア逆張り戦略は、古典的な80%ルール設定を検証するために特別に設計された定量取引システムです。本戦略の核心理念は、価格が前営業日のバリューエリア(Value Area)に再突入した後の反転機会を捉えることにあります。戦略は精密に定義されたETH先物取引時間帯で稼働し、価格が前日のバリューエリアに再突入し、そのエリア内に十分な時間留まった場合に取引シグナルを発動します。主たる目標は価格支配点(Point of Control, POC)であり、同時に研究分析のために完全なバリューエリアの遍歴を追跡します。

戦略原理

本戦略は、市場が平均回帰する傾向にあるという原理に基づき、特に価格とバリューエリアの関係に注目します。戦略の核となるロジックは以下の通りです。

-

取引時間帯の定義: 戦略は、真の22時間ETH先物ウィンドウ(太平洋時間午後5時~翌日午後3時)に固定され、グローバルなタイムゾーン設定をサポートします。これにより、戦略が正しい市場環境で稼働することが保証されます。

-

バリューエリアの計算: システムは自動でバリューエリア高値(VAH)、バリューエリア安値(VAL)、価格支配点(POC)を計算します。

- バリューエリアの範囲は、日中高値と安値の差の68%(標準偏差範囲)として定義されます。

- VAHとVALは、高値・安値とバリューエリア範囲から算出されます。

- POCは(高値+安値+終値)/3で計算されます。

-

シグナル確認メカニズム: 価格がバリューエリアに再突入し、エリア内に少なくとも45分(15分足チャートで3本のローソク足)留まることで、エントリーシグナルが確定します。この要件により、価格反転の意図が本物であることが確保されます。

-

有効日のフィルタリング:

- 有効なロング日: 日足終値がVALを下回る日

- 有効なショート日: 日足終値がVAHを上回る日

-

発動条件:

- ロングシグナル: 有効なロング日において、価格が下からバリューエリアに再突入し、エリア内で3本のローソク足を維持し、かつVALをバックテストしていること

- ショートシグナル: 有効なショート日において、価格が上からバリューエリアに再突入し、エリア内で3本のローソク足を維持し、かつVAHをバックテストしていること

-

退出戦略: 主たる目標はPOCに到達した時点で退出することであり、これは平均回帰の核心概念に合致します。

戦略の優位性

-

統計学的基盤: 本戦略はバリューエリアと80%ルールに基づいており、どちらも強固な統計学的根拠を持っています。バリューエリアは価格活動の68%が発生する領域を表し、正規分布の1標準偏差に類似しています。

-

精密な取引ウィンドウの定義: 戦略は単純な日中範囲ではなく、実際の22時間ETH先物ウィンドウを使用しており、市場構造をより正確に反映します。

-

柔軟なタイムゾーン対応: 世界中のトレーダーが自分の地理的位置に合わせて戦略を調整でき、いかなるタイムゾーンでもシステムが正常に機能します。

-

厳格なシグナル確認: 価格がバリューエリア内に少なくとも3本のローソク足留まることを要求することで、偽シグナルの可能性を大幅に低減します。

-

精度の高い目標設定: POCを主要目標とすることで明確な利益確定ポイントが得られ、先物市場で一般的な平均回帰特性に合致します。

-

二重検証メカニズム: 価格のバリューエリア再突入に加え、境界(VALまたはVAH)のバックテストも要求することで、シグナルの信頼性が高まります。

-

手動オーバーライドモード: 自動ロジックが特殊な市場条件に対応できない場合、トレーダーは手動で設定したバリューエリアの水準を使用できます。

-

デバッグ機能: 詳細な診断ラベルを提供し、戦略の開発とフォワードテストに役立ちます。

戦略のリスク

-

平均回帰失敗リスク: 80%ルールは多くの場面で有効ですが、強いトレンドが発生した場合、価格がPOCに回帰しないことがあります。このリスクを軽減するには、トレンドフィルターの追加やストップロスポイントの設定が考えられます。

-

パラメータ感応度: 3本のローソク足(45分)という確定要件は重要なパラメータです。短すぎると早期エントリー、長すぎると機会逸失につながる可能性があります。異なる市場条件下で様々な確定時間設定をテストすることを推奨します。

-

市場環境依存性: 本戦略はレンジ相場で最も効果を発揮しますが、強いトレンドや高ボラティリティ環境ではパフォーマンスが低下する可能性があります。市場環境フィルターの追加を検討すべきです。

-

時間帯選択リスク: 戦略のパフォーマンスは選択した取引時間帯(ニューヨーク、ロンドン、東京、または24時間)に影響を受ける可能性があります。異なる時間帯の過去のパフォーマンスを分析し、最適な時間帯を選ぶことを推奨します。

-

バリューエリア計算方法の限界: 固定の68%範囲と簡略化されたPOC計算では、特定市場の実際のバリュー分布を正確に反映できない可能性があります。出来高ベースのバリューエリア計算方法の方が正確であるかもしれません。

-

ストップロスメカニズムの欠如: 現在の戦略には明確なストップロスがなく、極端な市場動向で大きな損失を生むリスクがあります。ATRベースまたは固定パーセンテージによるストップロス設定の導入を推奨します。

戦略の最適化方向性

-

動的確定条件: 現在は固定の3本ローソク足を確定条件としていますが、市場のボラティリティに応じてこのパラメータを調整することが考えられます。高ボラティリティ時にはより長い確定時間、低ボラティリティ時には短い確定時間が適切です。

-

出来高ベースのバリューエリア: 現在のバリューエリア計算は価格ベースの簡便法です。これをTPO(Time Price Opportunity)分析やボリュームプロファイル(Volume Profile)にアップグレードすることで、市場参加者のコンセンサスバリューエリアをより正確に反映できます。

-

マルチタイムフレーム確認: より大きな時間枠のトレンド方向を組み合わせることで、逆張りシグナルをフィルタリングし、順張りの80%ルールシグナルのみを取引することで、戦略の成功率を高められる可能性があります。

-

適応型目標設定: 現在はPOCを固定目標としていますが、市場のボラティリティに応じて動的な目標を設定することも考えられます(例: 高ボラティリティ時にはVAHやVALなどより遠い目標)。

-

ボラティリティフィルター: ATRなどのボラティリティ指標をフィルター条件として追加し、極端に低いまたは高いボラティリティの市場環境での取引を回避します。

-

時間帯設定の最適化: 異なるタイムゾーンや取引時間帯における戦略パフォーマンスを詳細に分析し、最適な時間帯の組み合わせを特定します。

-

スマートストップロスメカニズム: サポート/レジスタンスに基づくストップロスや、価格変動に基づくトレーリングストップロスなど、スマートな損失制限ロジックを実装してリスク管理を向上させます。

-

シグナル強度スコア: 価格再突入の強さ、確定ローソク足の特徴、その他の市場要因を組み合わせたシグナル品質スコアリングシステムを開発し、各シグナルに強度スコアを付与してポジションサイズを決定します。

まとめ

80%ルールに基づく先物バリューエリア逆張り戦略は、価格がバリューエリアに再突入した後の反転機会を捉えるために設計された、精巧な定量取引システムです。厳格なシグナル確認メカニズム、精密な時間帯定義、明確な目標設定により、古典的な80%取引ルールを体系的に適用する手法をトレーダーに提供します。

本戦略の主な優位性は、統計学的基盤、厳格なシグナル確認要件、柔軟な設定オプションにあります。しかし、平均回帰失敗、パラメータ感応度、市場環境依存性といったリスクも存在します。動的確定条件、出来高ベースのバリューエリア計算、マルチタイムフレーム確認、適応型目標設定などの最適化措置を実施することで、戦略の頑健性と適応性を大幅に向上させることができます。

先物市場で平均回帰戦略を適用したいトレーダーにとって、この80%ルールに基づくシステムは強固な出発点を提供し、個人のリスク選好や市場見解に基づいてさらにカスタマイズ・最適化することができます。

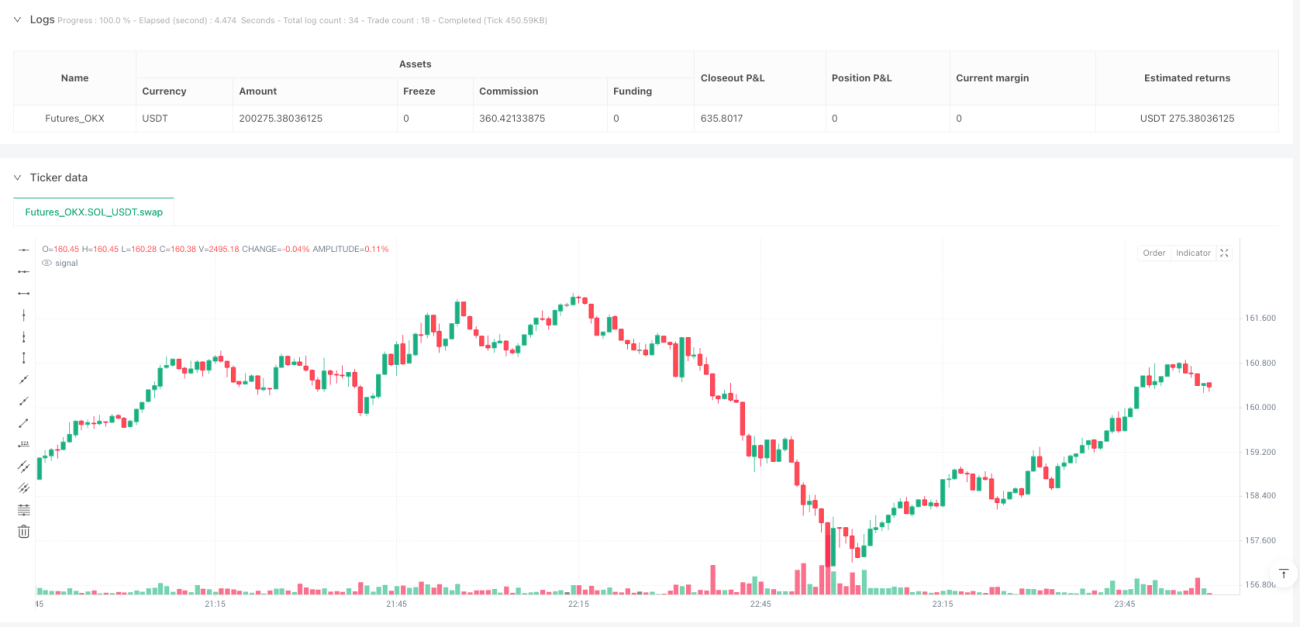

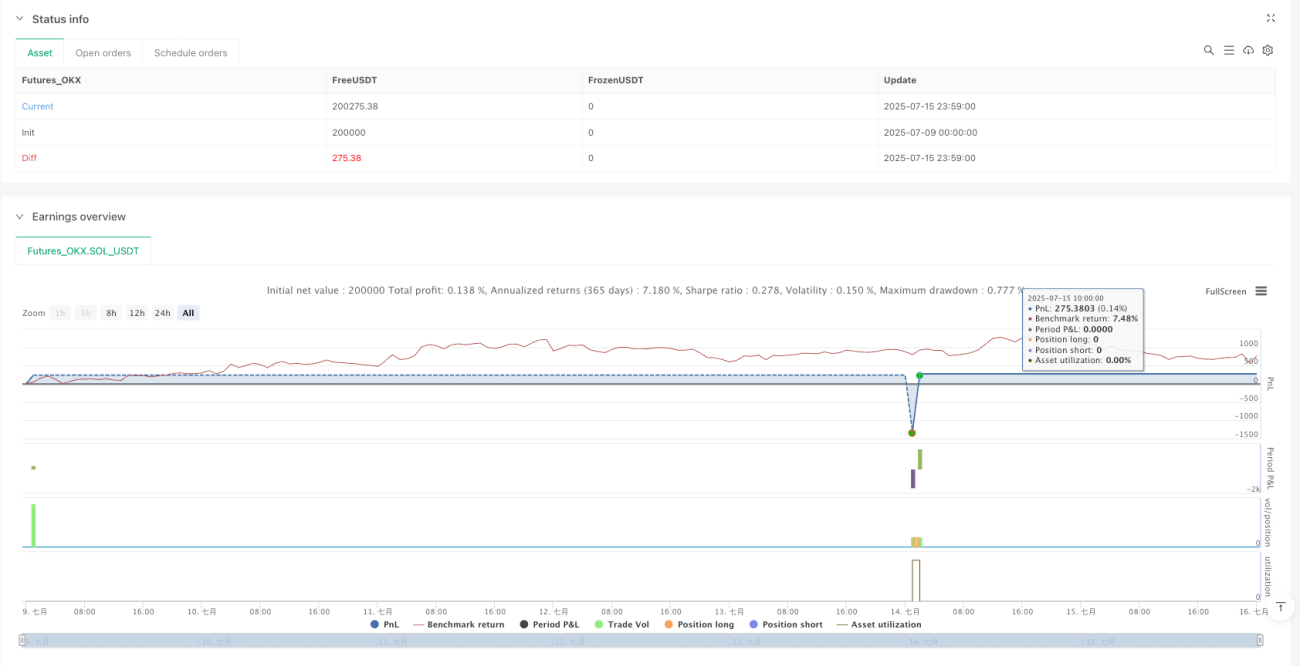

/*backtest

start: 2025-07-09 00:00:00

end: 2025-07-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_OKX","currency":"SOL_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © dscottmuller

// === Update July 15, 2025 ===- 1