概要

適応移動平均と平均トゥルーレンジ(ATR)に基づくトレーリングストップを組み合わせた動的トレンド識別戦略は、ATRトレーリングストップとKAMAフィルター(XMAバージョン)を統合した高度な定量取引システムです。この戦略の核心は2段階のトレンド確認メカニズムにあります。まずATRトレーリングストップにより市場が強気か弱気かを判断し、次にKAMAフィルターが追加のトレンド確認を提供し、誤ったシグナルを効果的に削減します。この組み合わせにより、戦略は市場トレンドを正確に捉えつつ、市場のボラティリティ変化に動的に適応し、中長期的なトレンドフォロー型トレーダーに信頼性の高いエントリーシグナルを提供します。

戦略の原理

本戦略は、以下の2つの主要コンポーネントの連携により動作します。

-

ATRトレーリングストップ:平均トゥルーレンジ(ATR)指標に基づき、市場のボラティリティに自動適応します。ATRを計算し、乗数(デフォルト2.7)を適用することで、動的に調整されるトレーリングストップラインを生成します。価格がこのラインより上にある場合、市場は強気と見なされ、下にある場合は弱気と見なされます。トレーリングストップラインの計算式は、トレンド方向に価格が動くにつれてラインも追随し、逆方向の動きでは変化しないよう設計されており、自然なストップ損失位置を形成します。

-

KAMAフィルター(XMAバージョン):カウフマン適応移動平均(KAMA)が追加のトレンド確認を提供します。従来のKAMAとは異なり、このXMAバージョンは固定の高速/低速パラメータを使用せず、代わりにシグナルと市場の「ノイズ」の比率を動的に計算します。具体的には、以下の手順で動作します。

- 現在の価格とn期間前の価格の絶対差を「シグナル」として計算

- n期間内の連続する価格変化の累積絶対値を「ノイズ」として計算

- 効率比(シグナル/ノイズ)を計算し、平滑化係数に変換

- 平滑化係数を使用してKAMA値を更新

エントリーシグナルは次のルールに基づいて生成されます。

- ロングシグナル:価格がATRトレーリングストップラインより上かつKAMAラインより上にある場合

- ショートシグナル:価格がATRトレーリングストップラインより下かつKAMAラインより下にある場合

この二重確認メカニズムにより、明確なトレンドが存在する場合にのみ取引シグナルが発生し、シグナルの信頼性が大幅に向上します。

戦略のメリット

コードを分析した結果、本戦略は複数の利点を示しています。

-

適応性が高い:単純移動平均に依存する従来の戦略とは異なり、本システムは適応型KAMAフィルターを使用しており、変化する市場状況やボラティリティにより良く対応します。ATRトレーリングストップラインも現在の市場ボラティリティに応じて自動調整され、偽のブレイクアウトから保護する追加の防御層を提供します。

-

ノイズ干渉の低減:ATRとKAMAの2つの適応指標を組み合わせることで、市場ノイズを効果的にフィルタリングし、レンジ相場での誤ったシグナルを削減します。特にKAMAの効率比計算により、指標はトレンドが明確なときは迅速に反応し、レンジ相場では安定を保ちます。

-

多市場への適用性:本戦略は、外国為替、株式、仮想通貨、指数など様々な市場に適用可能であり、幅広いユースケースを持ちます。

-

パラメータ調整の柔軟性:ユーザーは取引計画に応じてATRおよびKAMAのパラメータを調整でき、異なる市場環境や個人のリスク選好に柔軟に適応できます。

-

平滑化ローソク足との互換性:本戦略は平滑化ローソク足(例:練行足)と完全に互換性があり、平滑化ローソク足に適用することで市場ノイズをさらに低減し、トレンドの可視化を強化できます。

戦略のリスク

本戦略には複数の利点がある一方、いくつかの潜在的なリスクも存在します。

-

パラメータ感度:ATR乗数やKAMA期間のパラメータ選択は戦略のパフォーマンスに大きな影響を与えます。パラメータ設定が不適切な場合、過度のラグ(パラメータが大きすぎる場合)または過度の感度(パラメータが小さすぎる場合)を引き起こす可能性があります。解決策としては、バックテストを通じて異なる市場条件下でパラメータを最適化し、バランスを見つけることです。

-

トレンド反転リスク:二重確認メカニズムにより誤ったシグナルは減少しますが、トレンド反転の初期段階では反応が遅くなり、最適なエントリーポイントを逃したり、退出が遅れる可能性があります。このリスクを軽減するには、短期モメンタム指標を早期警告システムとして追加することを検討できます。

-

レンジ相場でのパフォーマンス:明確なトレンドがないボックス相場では、戦略は頻繁に損失取引を発生させる可能性があります。戦略を適用する前に市場環境を評価するか、市場構造を識別するコンポーネントを追加して、レンジ相場では取引を停止することを推奨します。

-

オーバーフィッティングリスク:パラメータ最適化の過程で過去のデータに過度に適合し、将来のパフォーマンスが低下するリスクがあります。フォワードテストやアウトオブサンプルテストを用いて戦略のロバスト性を検証することを推奨します。

-

技術的リスク:コード内でKAMAのノイズコンポーネント計算にループ構造を使用しているため、高頻度戦略や大量のデータを扱う場合、計算効率に影響を与える可能性があります。より効率的な累積和手法を使用してパフォーマンスを最適化することが考えられます。

戦略の最適化方向

コード分析に基づき、本戦略には以下のような最適化の方向性が考えられます。

-

動的パラメータ調整:現在、戦略は固定のATR期間(10)と乗数(2.7)を使用しています。市場のボラティリティやトレンドの強さに基づいて動的にパラメータを調整する実装が可能です。例えば、高ボラティリティ市場ではATR乗数を増やし、低ボラティリティ市場では減らすことで、様々な市場環境に適応できます。

-

トレンド強度フィルターの追加:トレンド強度指標(例:ADX)を追加のフィルターとして導入し、トレンド強度が特定の閾値を超えた場合のみシグナルを生成することで、レンジ相場での誤ったシグナルをさらに削減できます。

-

エグジット戦略の最適化:現在の戦略はエントリーシグナルに焦点を当てており、明確なエグジットメカニズムが欠けています。ATRベースのトレーリングストップや利益確定目標を実装したり、逆シグナルをエグジットトリガーとして使用することで、取引サイクルの管理を向上させることができます。

-

市場環境の分類:市場環境を識別するコンポーネントを実装し、トレンド相場とレンジ相場を区別し、それぞれの市場タイプに応じて異なるパラメータや戦略バリアントを適用します。

-

KAMA計算の最適化:現在のKAMA計算はループ構造を使用していますが、

ta.sum()関数などのより効率的な累積和手法に変更することで、特に長期間パラメータでの計算効率を向上できます。 -

出来高フィルターの追加:出来高を追加の確認要素として使用し、例えば出来高が増加した場合のみトレンドシグナルを確認することで、低流動性環境での偽のブレイクアウトを回避できます。

まとめ

適応移動平均と平均トゥルーレンジに基づくトレーリングストップを組み合わせた動的トレンド識別戦略は、ATRトレーリングストップとKAMAフィルターを統合した精巧な定量取引システムであり、市場トレンドの正確な識別と動的な適応を実現します。本戦略の主な利点は、その適応性とノイズフィルタリング能力にあり、中長期的なトレンドフォロー型トレーダーに特に適しています。

本戦略は二重確認メカニズムを採用し、価格がATRトレンド条件とKAMAトレンド条件の両方を満たした場合のみシグナルを生成することで、誤ったシグナルを効果的に削減します。さらに、戦略の適応特性により、異なる市場環境でも安定したパフォーマンスを維持でき、パラメータの調整可能性により個別の最適化も可能です。

パラメータ感度やレンジ相場でのパフォーマンスなどの潜在的なリスクは存在しますが、動的パラメータ調整、トレンド強度フィルター、市場環境分類などの推奨された最適化方向により、これらのリスクは効果的に管理可能です。特にエグジット戦略の改善や出来高フィルターの追加により、戦略全体のパフォーマンスがさらに向上することが期待されます。

総じて、本戦略は理論的基盤がしっかりしており、実装方法も柔軟なトレンドフォロー戦略であり、信頼性の高いトレンドシグナルを求める定量トレーダーにとって実用的価値が高いと言えます。

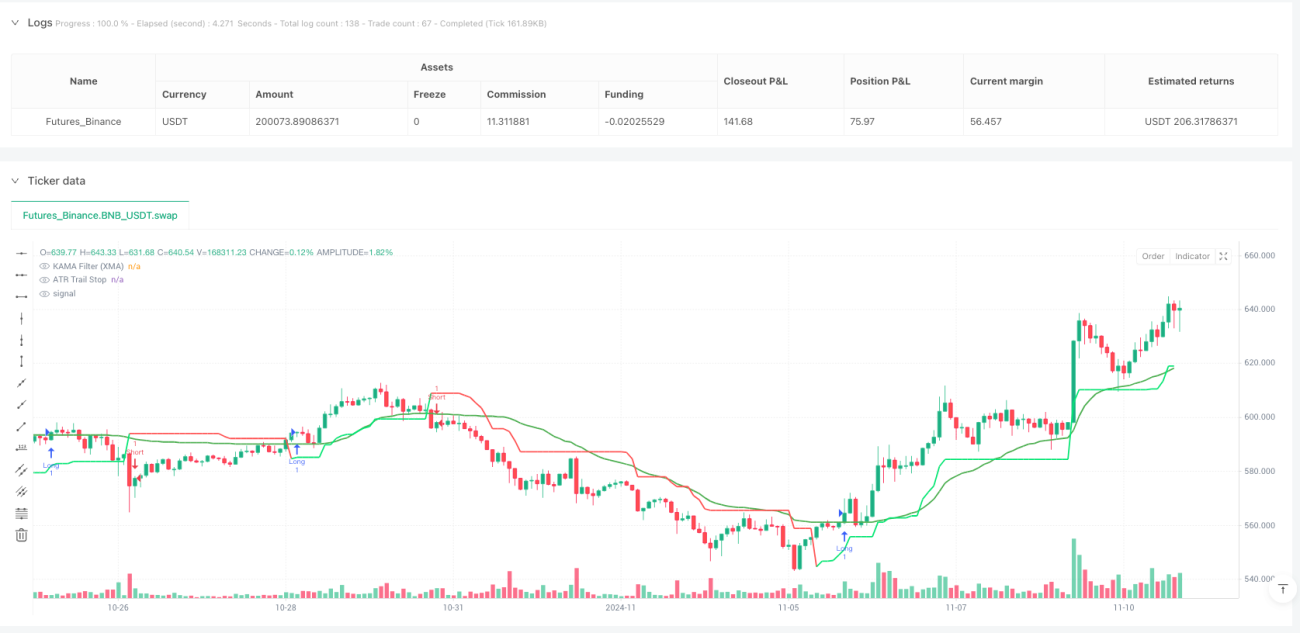

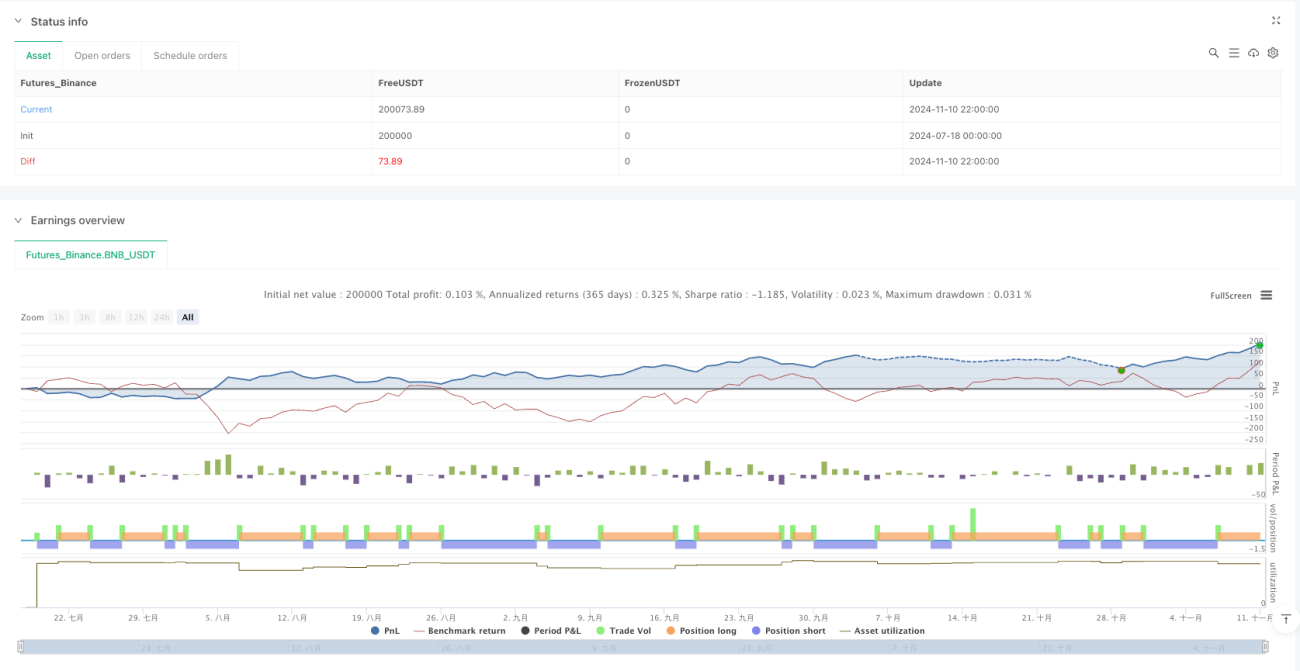

/*backtest

start: 2024-07-18 00:00:00

end: 2024-11-11 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Aleksin_Aleksandar

// ATR Trend Strategija sa uprošćenom KAMA (XMA KAMA verzija)- 1