概要

この戦略は,1時間の時間枠に基づく取引システムで,より高い時間枠のトレンド確認,流動性トラップ識別,MACD指数調整,ATRベースのリスク管理機構を組み合わせている.この戦略は,複数の時間枠の分析によって,全体的な市場トレンドを確認し,価格構造と流動性の領域を利用して,高確率のエントリーポイントを探している.また,特定の取引時間内にのみシグナルを誘発する時間フィルターを含み,各取引の止損と止まりのレベルを管理するために明確なリスク報酬率を設定している.

戦略原則

この戦略の核心原則は,多時間枠分析によって取引方向が主要なトレンドと一致していることを確認することです.具体的には:

-

高タイムフレームのトレンド確認戦略: 全体の市場動向を判断するために4時間時間枠のEMA200とMACDの指標を使用する. 価格が4時間EMA200以上で,MACD線が信号線の上にある場合にのみ,追加することを考慮する.

-

地元の動力確認: 1時間のMACD指標を使用して,現在の時間枠の動力の方向を確認し,より高い時間枠のトレンドと一致することを確認する.

-

流動性捕獲メカニズム戦略は,2つの潜在的高確率の入学ポイントを特定した.

- 価格が前期高点 (多) または低点 (空) を破る

- 流動性捕捉:価格が前期低点に触れた後に反発する (オールする) または前期高点に触れた後に戻る (空白する)

-

ATRベースのリスク管理:

- ストップ・ロスはATRの倍数として設定され,市場の変動に自動的に適応します.

- 預算されたリスク/リターン比率に基づくストップポジションの計算

- アカウントの利息の10%をポジションサイズとして使用します.

-

タイムフィルター: 策略は,ユーザが定義した取引時間内にのみシグナルを生成し,非アクティブの時間の偽信号を避ける.

戦略的優位性

この戦略のコードを詳しく分析した結果,以下の重要な利点が明らかになりました.

-

傾向と動力の共鳴: 複数の時間枠でのトレンドと動力の指標の確認により,取引シグナルの信頼性が著しく向上する. 4時間と1時間の指標方向が一致するときに,取引シグナルの成功確率は大きく向上する.

-

スマート流動性認識策略は,市場における流動性トラップと価格構造の変化を識別することができ,これは通常,機関資金活動の兆候である.例えば,価格が,前期低点にたどり着いたが,販売注文を誘導した後,すぐに逆転すると,策略は,この逆転の機会を捉えることができる.

-

リスク管理に適応するATRは,市場波動に合わせて自動で調整し,波動が増加すると自動的にストップ範囲を広げ,波動が減少するとストップを締めることができる.

-

タイムフィルター: 特定の時間帯での取引のみにより,戦略は,市場の流動性が低いまたは変動が不規則な時間の干渉を避け,市場が最も活発な時間帯での取引に集中する.

-

固定リスク・リターン比率予想されるリスク・リターン比は,取引の潜在的リターンがリスクの少なくとも2倍であることを保証し,長期的には資金曲線の正の成長に有利である.

戦略リスク

この戦略は合理的に設計されているが,注意すべきリスクは以下の通りである.

-

偽の突破の危険性: 市場には偽の突破や偽の反転が起こり,戦略が誤った取引に入ってしまう可能性があります. 解決方法は,取引量確認や価格反省などの確認フィルターを追加することを検討することです.

-

MACDへの過度依存戦略:多時間フレームでMACDを使用するが,MACDは後退指標として,激しく波動する市場では遅延信号を生じることがあります.RSIやランダムな指標のようなより敏感な動態指標と組み合わせることを考慮することができます.

-

固定リスク報酬率の限界2: 1のリターン・リスク比率は合理的な出発点ですが,異なる市場条件では常に最適ではないかもしれません. 強いトレンド市場では,より大きな利益が逃れることがあります. 区間市場では,目標を達成することは困難です.

-

タイムフィルターの潜在的な問題: 固定取引時間は,非取引時間の重要な機会を逃すかもしれない,または異なる季節と市場環境で最適な取引時間は変化するかもしれない.

-

取引量分析の欠如価格の突破や逆転を確認する重要な指標である取引量には,現在の戦略は考慮していない.

戦略最適化の方向性

このコードの詳細な分析に基づいて,以下はいくつかの可能な最適化方向です.

-

ダイナミックなリスク・リターン比率: 市場の変動状態やトレンドの強さに応じてリスク・リターン比率を自動的に調整することができる.例えば,強いトレンドの市場ではより高いリスク・リターン比率 (例えば3:1または4:1) を使用し,区間市場ではより保守的な比率 (例えば1.5:1) を使用する.

-

取引量フィルターを追加する: 入場条件に取引量確認を追加し,取引量が明らかに増加した突破または流動性キャプチャのときにのみ取引を実行します.

-

トレンド強度評価に追加: ADXなどのトレンド強度指標を導入し,強いトレンド環境でより積極的に入場し,弱いトレンド環境でより保守的である.

-

ダイナミックタイムフィルター: 固定された時間帯ではなく,異なる市場段階や季節に最適の取引時間を自動的に調整する.

-

部分停止装置: 段階的なストップストップ戦略を実行する.例えば,1:1のリスクリターンに達すると,ストップをコスト位に移動し,より大きな状況をとらえるために部分的なポジションを継続させる.

-

市場の状況に適応: 市場環境の識別メカニズムを追加し,高波動性または特定の市場パターンの場合,戦略パラメータを自動的に調整するか,取引を一時停止する.

要約する

マルチタイムフレームのダイナミック共振取引戦略と流動性検出およびATRリスク管理システムは,合理的に設計された量化取引戦略であり,マルチタイムフレームの分析によって取引の方向が主要なトレンドと一致することを確保し,流動性のキャプチャと価格構造を利用して高確率の入場点を探し,ATRベースの自主リスク管理システムを採用する.

この戦略の核心的な優位性は,トレンドと動力の複数の層の確認,スマートな流動性の識別機構,自己適応のリスク管理システムにある.しかし,どんな取引戦略と同様に,偽の突破,指標の遅れ,固定パラメータの限界などのリスクにも直面している.

ダイナミックなリスク・リターン比率,取引量フィルター,トレンド強度評価,および部分停止メカニズムなどの最適化策の導入により,この戦略は,その性能と適応性をさらに向上させる可能性がある.波動的な市場で高確率の取引機会を捉えながら,合理的なリスクコントロールを維持しようとするトレーダーにとって,これは考慮すべき量化取引システムである.

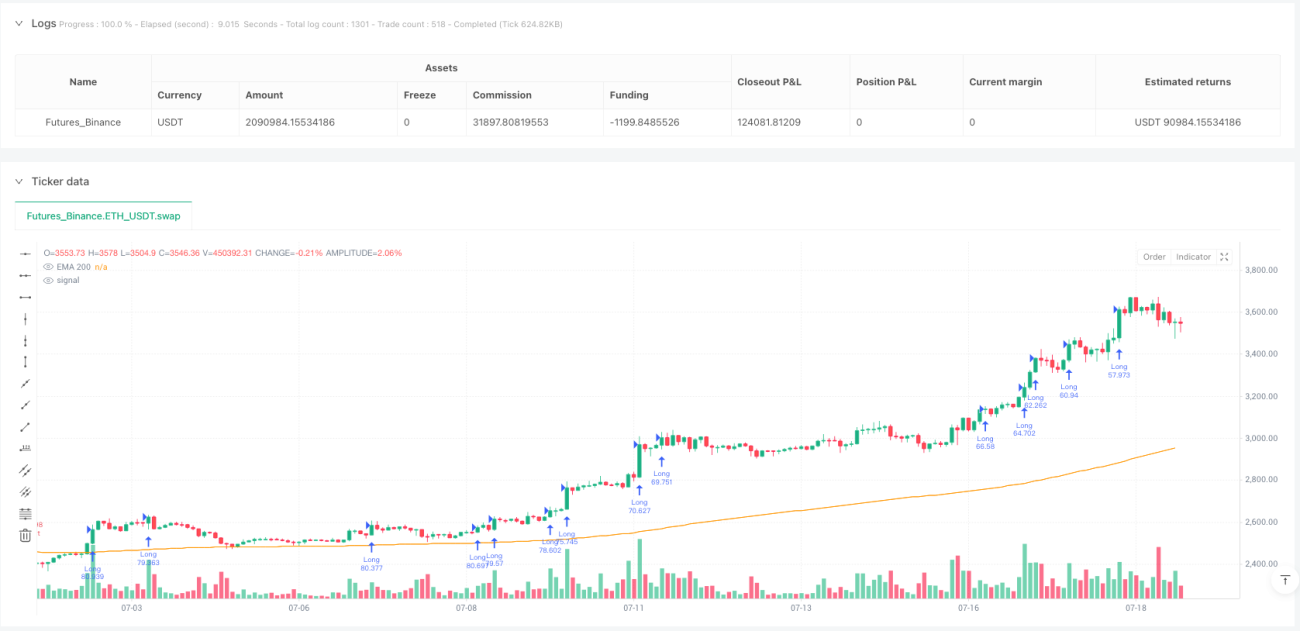

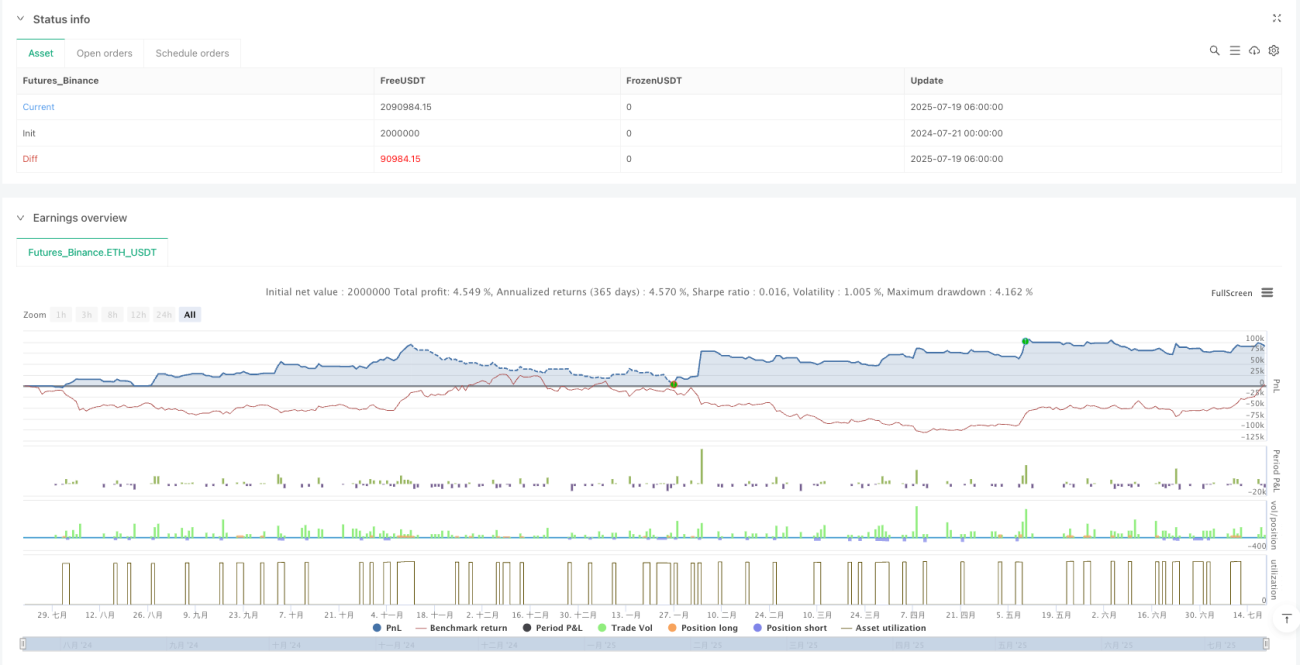

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 1H Trading Bot with Liquidity Grab, MACD, EMA200 and ATR R:R Filter (Version 6)

//@version=5

strategy("MNQ 1H Liquidity + MTF Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1