マルチインジケータートレンド確認と動的リスク管理取引戦略

概要

多指数トレンド確認と動的リスク管理の取引戦略は,複数の技術指標に基づいた総合的な取引システムで,多層のトレンドシグナルを確認することによって高確率の取引機会を捉えることを目的としています.この戦略は,指数移動平均 (EMA),スーパートレンド指標とK線形状分析を組み合わせ,時間フィルタリングと動的リスク管理の仕組みと連携し,トレーダーに体系的な取引の枠組みを提供します.この戦略は,ロンドン取引時間内に,多重確認シグナルを使用してトレンドの方向を識別することに焦点を当てており,同時に,キーサポートのレジスタンス位置を利用して,動的ストップと利益の目標を設定し,リスク制御可能な取引実行を実現します.

戦略原則

この戦略の核心となる原則は,複数のレベルの技術指標の確認により,高確率のトレンド取引機会を特定することであり,主に以下のいくつかの重要な構成要素を含む.

-

複数のEMAトレンドが確認戦略は,4つの異なる周期の指数移動平均 ((5,34,89,355周期) を使って価格のトレンドを確認する. 買い条件は,EMAが明瞭な看板配列 ((EMA5 > EMA34 > EMA89) を示すことを要求し,価格はEMA355の上にある. 売り条件は,EMAが看板配列 ((EMA5 < EMA34 < EMA89) を示すことを要求し,価格はEMA355の下にある.

-

スーパートレンドの確認傾向方向の二次確認として,戦略はATR ((10) と3.0の Supertrend指標を組み合わせ,その方向がEMAの傾向と一致することを要求する.

-

沈没確認: 戦略は,入場シグナルとしてトレンドの方向に吞食形状の出現を要求し,買入条件は看板吞食形状を必要とし,売却条件は看板吞食形状を必要とします.

-

ロンドンの取引時間フィルター戦略: 十分な市場流動性を確保するために,ロンドン取引時間 ((UTC 07:00-16:00) の内でのみ取引を行う.

-

ダイナミックなリスク管理戦略: ストップポジションを決定するために5サイクルの中枢軸の高点と低点を使用し,利益目標を決定するために2:1のリスクと報酬の比率を設定し,利益をロックするためにストップトラッキングを実行します.

-

資金管理のルール: 各取引のリスクは,口座の利権の1%を制御し,ポジションのサイズを動的に計算することで,一貫したリスク暴露を実現する.

取引の論理的な流れは次のとおりです.価格がロンドン取引時間にあり,すべての技術指標条件を満たしているとき (EMAトレンドの並び,価格とEMA355の関係,スーパートレンドの方向) とトリガーシグナル (吞食形態) のとき,戦略は買いまたは売り信号を発信し,近隣の枢軸の位置に基づいて止損と利益の目標を設定します.

戦略的優位性

-

複数の認証メカニズムこの戦略は,複数の独立した技術指標を同時に確認することを要求し,誤った信号の可能性を大幅に減少させます.EMAのトレンド配列,スーパートレンドの方向,そして吞食形態の三重確認は,取引信号の信頼性を向上させます.

-

トレンドとモチベーションの組み合わせ戦略は,長期のトレンド ((EMA355経由) と短期の動向 ((EMA5,34,89経由) の配列と吞食形態) を同時に考慮し,トレンド追跡とタイムリー入場のニーズを効果的にバランスします.

-

ダイナミックなリスク管理: 固定ポイントやパーセントではなく,枢軸点位で動的にストップを設定することで,ストップを市場の構造と実際の変動状況により適合させる.

-

利得目標に適応する:実際の市場変動に基づいて2:1リスク・リターン比の利回り目標を設定し,追跡・ストップ・ローズメカニズムと組み合わせて,十分な利回り空間を保証するとともに,市場が逆転したときに既得利益をロックすることができる.

-

タイムフィルター最適化: ロンドン取引時間内での取引を制限することで,低流動性の時期に起こりうる滑りや異常な波動を回避し,取引実行の質を向上させる.

-

市場状況を直感的に監視する戦略は,各取引条件の状態をリアルタイムで表示する総合的なメジャーボードを提供し,トレーダーが現在の市場状況と潜在的な取引機会を迅速に評価できるようにします.

-

固定リスク暴露: 各取引のリスクを口座の利益の1%にコントロールすることで,一致した資金管理を実現し,過度な取引とリスク集中を避けます.

戦略リスク

-

多重条件による取引頻度の低下: 策略が複数の条件を同時に満たすように要求するので,取引信号が比較的稀に発生し,特定の市場環境でいくつかの潜在的収益の機会が逃れることがあります. 解決方法は,異なる市場環境の動向に応じてシグナル確認の厳格性を調整することを考えることができます.

-

傾向が逆転した時の遅れ:EMA指標は本質的に遅滞指標であり,特に長周期のEMA355は,トレンドが急速に反転するときに反応が遅れてしまい,ストップダメージを誘発したり,利潤を吐き出したりする可能性がある.解決策は,波動率指標のダイナミックにストップダメージの距離を調整したり,トレンド強度フィルターを追加したりすることができます.

-

固定時間帯の制限: ロンドン取引時間のみの取引は,他の時間帯の重要な市場機会を逃す可能性があります. 特に,重要な経済データ発表や市場イベントが発生するときに. 解決策は,特定の市場イベントのための例外ルールを追加することを考えることができます.

-

枢軸依存性: 波動が少ない市場では,枢軸は不明瞭に設定され,現在の価格から遠く離れているため,ストップ距離が大きすぎたり小さすぎたりする可能性があります. 解決策は,最大および最小のストップ距離を設定できる制限,またはATRのダイナミック調整と組み合わせることです.

-

形を呑み込むことの信頼性:特定の市場条件,特に低波動または高度に揺れ動いている市場では,吸収形状はより多くの偽信号を生成する可能性があります. 解決策は,吸収K線の体積確認または形状サイズフィルターなどの追加の形状確認条件を添加することです.

-

リスクと報酬の比率を 2:1 に設定する市場環境によって最適のリスク/リターン比率は異なる場合があり,固定的な2:1の設定は必ずしも最適の選択肢ではない場合がある. 解決策は,歴史的変動と市場構造の動向による調整目標比率である.

-

ストップトラッキングの感度:過度に敏感なトラッキングストップは,価格がわずかに回調したときに出場を誘発することがあり,過度に敏感でないトラッキングストップは,過剰な利潤の吐き出しを誘発することがあります. 解決策は,市場の波動的動態に応じてトラッキング距離を調整することです.

戦略最適化の方向性

-

適応パラメータの調整:市場の変動率 (ATR値など) に応じてEMA周期とスーパートレンドの倍数を動的に調整することができる.この最適化は,固定パラメータが異なる波動環境で異なったパフォーマンスを発揮し,自主的に適応するパラメータが戦略の安定性を向上させるため,必要である.

-

トレンド強度フィルターを追加: ADX (平均方向指数) などのトレンド強度指標を導入し,トレンド強度が一定<unk>値に達したときにのみ取引を実行し,整合市場での頻繁な取引を避ける.この最適化は,振動市場における偽信号を効果的に減らすことができる.

-

タイムフィルタリングの最適化: ロンドンの取引時間に加えて,ニューヨークとアジアの取引時間の取引ルールを追加することも考えられます. または,全日の取引機会を捉えるために,異なる時間帯に異なるパラメータ設定を設計することもできます. これにより,取引頻度が増加し,異なる時間帯の市場特性を利用できます.

-

波動率予測を導入する: 変動率の<unk>または歴史的変動率の分析により,将来の変動範囲を予測し,それに応じてストップ・ロース・ディスタンスと収益目標を動的に調整し,リスク管理をより精密にします.この最適化は,市場の状況の変化に対応するのに特に有効です.

-

市場情緒指標を統合する:RSI,CCIなどの波動指標,または市場幅の指標を組み合わせて,多重確認システムで市場情緒の次元を増やし,取引決定の全体性を向上させる.市場情緒は価格変化に先行する傾向があり,早期の警告信号を提供することができる.

-

ダイナミックな資金管理戦略の歴史的パフォーマンス,現在の連続的な損益状況,市場の変動状態に基づいて,各取引のリスク比率を動的に調整し,良好なパフォーマンスの場合,リスクを適度に増加させ,良好なパフォーマンスの場合,リスクの露出を減らす.この方法は,長期の資本成長曲線を最適化することができます.

-

取引タイミングの最適化:取引タイミングの評価システムを追加し,各潜在的なシグナルを複数の要因 (トレンドの強さ,サポート抵抗距離,波動性など) に基づいて評価し,高スコアシグナル取引のみを実行し,取引品質を向上させる.この最適化は,戦略の勝利率と期待される収益を大幅に向上させることができる.

-

複数の時間枠分析を追加する: より高いタイムフレームのトレンド方向を統合する (日線や周線など) 追加のフィルタリング条件として,取引方向がより大きなトレンドと一致することを保証し,逆行取引のリスクを軽減する. 多時間フレームの調整は取引の成功率を大幅に向上させることができる.

要約する

多指数トレンド確認とダイナミックリスク管理の取引戦略は,EMAトレンド並び,スーパートレンド指標と吞食形態の複数の確認機構を介して,ロンドン取引時間のフィルタリングと枢軸ベースのダイナミックリスク管理を組み合わせた総合的な技術取引システムであり,トレーダーに体系的で規律的な取引の枠組みを提供します.

この戦略の核心的な強みは,多層の信号確認機構と市場構造と密接に統合されたリスク管理システムで,ノイズを効果的にフィルターし,高確率の取引機会を識別し,ダイナミックな止損と利益の目標設定により,リスク制御可能な取引実行を実現します.

しかし,戦略には低取引頻度,信号遅れ,特定の市場条件への依存などの潜在的リスクもあります. 適応パラメータ調整,トレンド強度フィルタリング,時間枠の最適化,市場情緒指標の統合,ダイナミックな資金管理の実施などの最適化措置を導入することにより,戦略の安定性と適応性をさらに高め,異なる市場環境下で優れたパフォーマンスを維持できます.

全体として,これは合理的で論理的に明確に設計された取引戦略であり,技術的分析の基礎を持つトレーダーに適しています.適切な反省,最適化,個別化による調整により,この戦略は,トレーダーがリスクをコントロールしながら市場機会を把握するのに役立つ信頼できる取引ツールになる可能性があります.

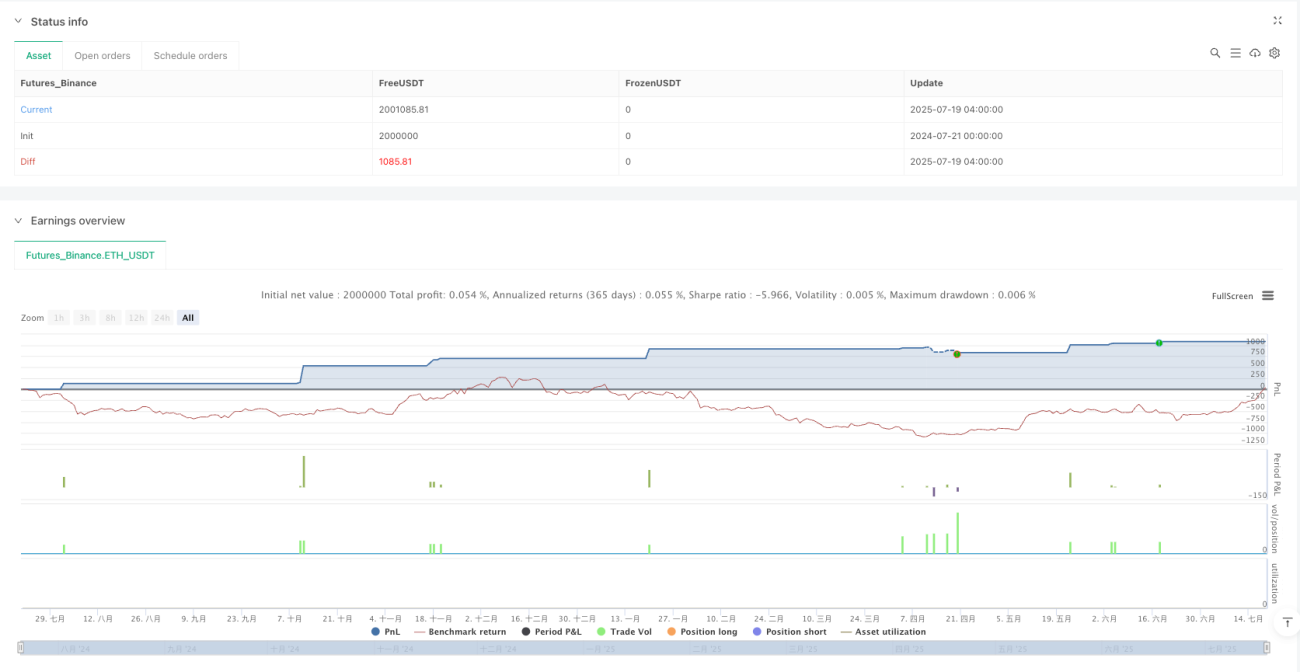

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("4H Gold & FX Bot - EMA + Supertrend + Engulfing", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// EMA Settings- 1