マルチタイムフレームトレンドフィルターモメンタムブレイクアウト取引戦略

概要

マルチタイムフレームトレンドフィルターモメンタムブレイクアウト戦略は、マルチタイムフレーム分析とモメンタムブレイクアウトの原理を組み合わせた定量取引システムです。本戦略は3分足チャートでブレイクアウトの機会を探しつつ、1時間足チャートでトレンドを確認することで、取引成功率を高めます。戦略はスマートなポジション管理手法を採用し、初期建玉を2枚とし、ATRベースの利益目標に到達したら1枚を減らし、残りのポジションはトレーリングストップまたはタイムアウトメカニズムで管理します。このアプローチにより、利益を早期に確定しつつ、残りのポジションで利益を伸ばし、市場の変動を最大限に活用できます。

戦略の原理

本戦略の核心原理は、「順張り」と「モメンタムブレイクアウト」という2つの取引思想に基づいています。具体的な実装ロジックは以下の通りです。

-

マルチタイムフレームトレンドフィルター:

- 1時間足チャートのEMA(200)とMACDインジケーターを使用して、より大きな時間枠のトレンド方向を判断します。

- 1時間足のトレンドが上昇(価格>EMA200かつMACDヒストグラム>0)の場合にのみ、買いを検討します。

- 1時間足のトレンドが下降(価格<EMA200かつMACDヒストグラム<0)の場合にのみ、売りを検討します。

-

モメンタムブレイクアウトエントリー:

- 3分足チャートで、価格が過去20本のローソク足の高値をブレイクし、かつ1時間足のトレンドが上昇の場合に買いエントリー。

- 3分足チャートで、価格が過去20本のローソク足の安値をブレイク(下落)し、かつ1時間足のトレンドが下降の場合に売りエントリー。

- 各エントリーで2枚のポジションを建てます。

-

スマートなポジション管理:

- 分割決済メカニズム:価格がATR倍率(1.5倍)で設定された目標に達した場合、ポジションの半分を決済します。

- 残りのポジション管理:トレーリングストップ(40ポイント)を採用して保持を継続し、利益を伸ばします。

- タイムアウトメカニズム:保有時間が30本の3分足(約1.5時間)を超えた場合、自動的に決済し、長時間のレンジ相場を回避します。

戦略の優位性

-

マルチタイムフレームの連携:1時間足と3分足のシグナルを組み合わせることで、質の低い取引を効果的にフィルタリングし、大きなトレンド方向でのみエントリー機会を探すため、勝率が大幅に向上します。

-

スマートなポジション管理:分割決済戦略により、価格が初期目標に達した時点で利益を確定しつつ、トレーリングストップで残りのポジションがトレンドを十分に捉え、「利益を伸ばす」という取引理念を実現します。

-

適応型目標設定:ATRインジケーターを使用して利益目標を適応的に設定するため、戦略は市場のボラティリティに応じて自動調整され、高ボラティリティ環境でも低ボラティリティ環境でも効果的に機能します。

-

防御の充実:トレーリングストップとタイムアウトメカニズムの二重の保護により、1回の取引における最大リスクを効果的に抑制し、含み損の長期化や大きな損失の可能性を回避します。

-

高頻度かつ正確:3分足チャートを使用することで、短期的な市場モメンタムを捉え、より正確なエントリーとエグジットが可能になります。また、取引頻度は適度で、過剰取引を回避します。

戦略のリスク

-

偽ブレイクアウトのリスク:市場で偽のブレイクアウトが発生し、エントリー直後に逆行する可能性があります。解決策として、出来高確認やモメンタム発散確認などの確認指標を追加します。

-

トレンド転換点のリスク:主要トレンドが変わろうとしている時に、過去のトレンド指標を使用すると逆張り取引になる可能性があります。より感度の高いトレンド転換指標(デュアルEMAシステムや価格構造分析など)を追加することを推奨します。

-

過去トレンドへの過度な依存:EMA(200)やMACDは遅行指標であり、急速に変化する市場では感度が不十分な場合があります。先行指標を補助的に追加することを検討できます。

-

パラメータ感度:戦略のパフォーマンスはパラメータ設定(ブレイクアウトのルックバック期間、ATR倍率、トレーリングストップ幅など)に非常に敏感な場合があります。全面的なパラメータ最適化とロバスト性テストを推奨します。

-

市場特性のリスク:本戦略はトレンドが明瞭な市場で最も効果を発揮しますが、レンジ相場では偽のシグナルが頻発する可能性があります。市場状態フィルターを追加し、トレンド市場でのみ戦略を活性化することを検討できます。

戦略の最適化方向性

-

市場状態フィルターの追加:市場状態(トレンド/レンジ)の自動認識を実装し、市場状態に応じて戦略パラメータを調整するか取引を停止します。これはADXインジケーターやボラティリティ分析で実現でき、レンジ相場での偽シグナルを効果的に削減します。

-

エントリータイミングの最適化:ブレイクアウト確認後に押し目をエントリーポイントとして探すことを検討します(直接ブレイクアウトポイントでエントリーするのではなく)。RSIやボリンジャーバンドの位置で判断でき、エントリー価格のコストパフォーマンスが向上します。

-

動的ポジション管理:市場のボラティリティや過去の勝率に基づいてポジションサイズを動的に調整し、確信度の高いシグナルでは増やし、逆の場合には減らします。これにより、資金効率とリスク調整後リターンが向上します。

-

適応型パラメータシステム:適応型パラメータ調整メカニズムを開発し、市場状況に応じてブレイクアウト期間、ATR倍率、トレーリングストップ幅を自動調整します。これは過去N日のボラティリティに基づく動的パラメータ調整で実現できます。

-

取引時間帯フィルターの追加:異なる取引時間帯での戦略パフォーマンスを分析し、非効率な時間帯や高リスク時間帯(重要な経済指標発表時や流動性不足の時間帯など)を回避します。時間フィルターで実現でき、戦略全体の安定性が向上します。

まとめ

マルチタイムフレームトレンドフィルターモメンタムブレイクアウト戦略は、構造が整った定量取引システムです。マルチタイムフレーム分析により取引シグナルの品質を高め、スマートなポジション管理により「利益を確保しつつ伸ばす」という取引目標を実現します。本戦略は、明瞭なトレンド特性を持つ市場環境に特に適しており、中短期の価格変動を効果的に捉えることができます。

提案された最適化の方向性、特に市場状態フィルターや動的パラメータ調整を実装することで、本戦略は様々な市場環境下での適応力と安定性をさらに高めることができます。実運用前に、十分な過去バックテストとシミュレーション取引を行い、取引対象の特性に応じてカスタマイズ調整することを推奨します。

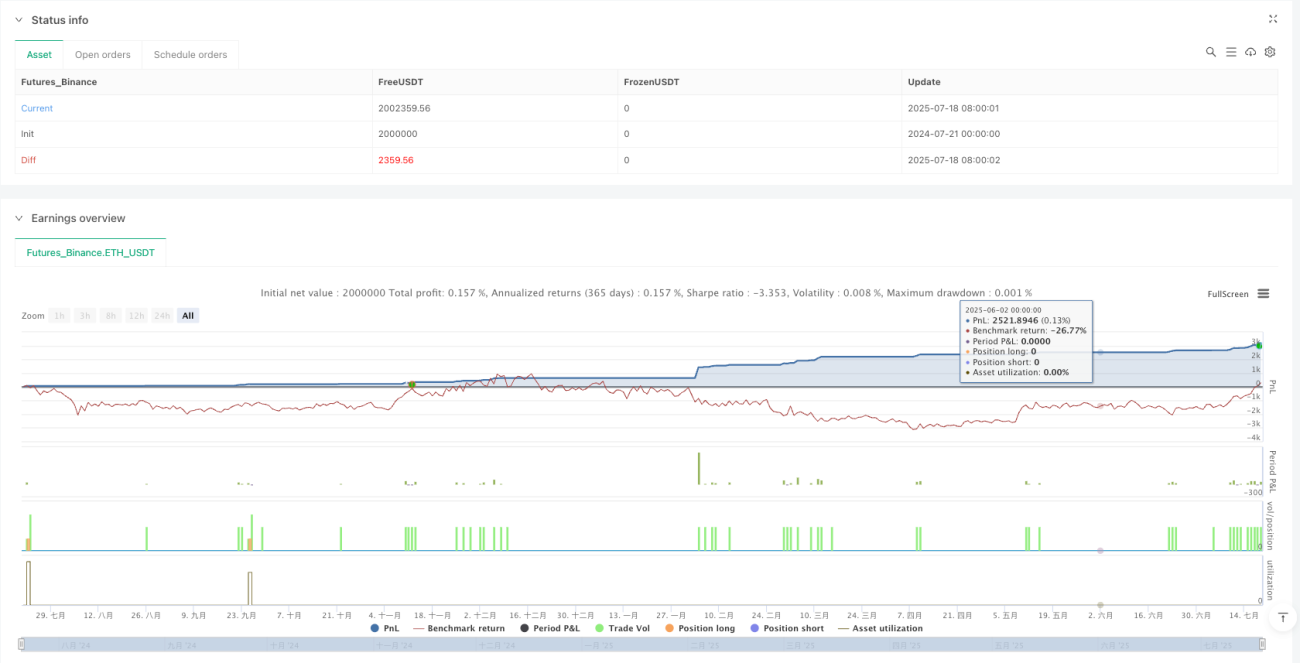

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 3m Momentum Breakout Strategy with HTF Trend Filter

//@version=5

strategy("MNQ 3m Momentum Breakout", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1