概要

ニューヨーク流動性反転取引戦略は、ニューヨーク取引セッションに特化した日中取引システムであり、前営業日の高値・安値を重要な流動性ゾーンとして活用し、プライスアクションによる確認シグナルを組み合わせて取引を行います。本戦略は、前営業日の高値・安値を突破した後の価格反転現象を対象とし、流動性を吸収した後の方向性の変化から利益を得ることを目的としています。戦略は米国東部時間午前8:00から10:30の間に稼働し、固定のリスクリワード比を使用します。各銘柄につき、各取引方向・各取引日に1回のみエントリーを許可することで、リスクを管理し取引の質を高めます。

戦略の原理

ニューヨーク流動性反転戦略の核となる原理は、市場のミクロ構造と流動性ハンティング理論に基づいています。具体的には、価格が前営業日の高値または安値を突破した後、反転シグナルが現れた場合、大口機関投資家が流動性収集を完了し、市場が反対方向に進む可能性が高いと考えます。戦略の主な実行ロジックは以下の通りです。

- 時間フィルター:ニューヨーク取引セッション(米国東部時間8:00-10:30)のみで取引を行います。これは市場の活発度が高く、方向性のある相場がよく発生する時間帯です。

- 流動性スイープ確認:

- ロング条件:価格が前営業日の安値(sweepLow)を下抜けした後、再び戻し、同時に強気の包み足(bullishEngulf)を形成する。

- ショート条件:価格が前営業日の高値(sweepHigh)を上抜けした後、再び戻し、同時に弱気の包み足(bearishEngulf)を形成する。

- 1日の取引制限:各銘柄につき、各取引方向・各取引日に1回のみエントリーを許可。

- リスク管理:固定のストップ損失ポイント数とリスクリワード比(デフォルト3.0)を使用して利確ポイントを設定します。

戦略の真髄は、主要な価格水準付近で大口機関が行う流動性収集行動を捉えることにあります。これらの行動は通常、価格の短期反転を引き起こします。確認シグナル(包み足)を待つことで、戦略の成功率が高まります。

戦略のメリット

- 明確な市場ロジック:流動性収集とプライスアクション理論に基づき、統計モデルやテクニカル指標に依存するだけでなく、明確な市場ロジックの裏付けがあります。

- 時間フィルター機構:ニューヨーク取引セッションのみで取引を実行することで、市場の流動性が最も高く、情報量が最も多い時間帯に集中し、低流動性時間帯のノイズ取引を回避します。

- 多重確認機構:価格の前営業日高値・安値の突破と包み足という2つの確認シグナルを組み合わせることで、偽りのブレイクアウトの可能性を大幅に低減します。

- 厳格なリスク管理:

- 固定のストップ損失ポイント数

- 定義済みのリスクリワード比

- 各銘柄・各方向・1日1回の取引制限

- パーセンテージベースの資金管理(デフォルトで口座の1%を使用)

- 視覚的補助ツール:チャート上に取引シグナルと主要価格水準をマークし、トレーダーがリアルタイムで監視し戦略を最適化できるようにします。

- アラート機能:内蔵の取引シグナルアラートシステムにより、トレーダーが重要な取引機会を逃すのを防ぎます。

戦略のリスク

- 偽りのブレイクアウトリスク:包み足を確認シグナルとして使用しているものの、ボラティリティの高い市場では、偽りのブレイクアウト後の逆方向の動きによりストップ損失が発生する可能性があります。解決策:出来高確認やより長い時間足のトレンド一致チェックなど、追加のフィルター条件を検討する。

- 時間依存性:戦略は特定の時間帯のみ稼働するため、他の時間帯の質の高い取引機会を逃す可能性があります。解決策:他の時間帯をカバーする補完戦略を開発するか、市場特性に応じて取引時間枠を調整する。

- 固定ストップ損失の制限:固定ポイント数のストップ損失は、特にボラティリティが突然上昇した場合、すべての市場状況に適するとは限りません。解決策:現在の市場ボラティリティに応じてストップ損失を動的に調整する適応型ストップロス機構の導入を検討する。

- 単一確認機構への依存:戦略は主に包み足を反転確認として依存していますが、単一指標ではシグナルの品質が不安定になる可能性があります。解決策:モメンタム指標やサポート・レジスタンス水準など、他のプライスアクション確認シグナルやテクニカル指標を統合する。

- ボラティリティフィルターの欠如:低ボラティリティ環境では、前営業日高値・安値の突破が十分なモメンタムを持たず、取引損失につながる可能性があります。解決策:ATR(平均真のレンジ)フィルターを追加し、市場のボラティリティが十分な場合のみ取引を行う。

戦略の最適化方向

- 動的ストップロス機構:固定ポイント数のストップロスをATRベースの適応型ストップロスに置き換え、異なる市場状況のボラティリティ変化に柔軟に対応できるようにする。これにより、低ボラティリティ市場ではよりタイトなストップロスを、高ボラティリティ市場ではより広いストップロススペースを提供できる。

- 市場構造分析の統合:より上位の時間枠の市場構造(例:H4や日足のトレンド方向)を考慮し、より大きなトレンドと一致する方向のみで取引することで、勝率と平均収益を向上させる。

- 出来高確認:出来高分析コンポーネントを追加し、流動性ブレイクが十分な出来高の裏付けを伴うことを確認し、質の低いブレイクアウトシグナルをフィルタリングする。

- 時間最適化:取引時間枠をより細かく最適化し、バックテストを通じて各銘柄の最適な取引時間帯を特定する。統一された時間枠ではなく、銘柄ごとに調整する。

- マルチタイムフレーム分析:複数時間枠の確認機構を導入する。例えば、低時間枠のエントリーシグナルが高時間枠のトレンド方向と一致することを要求し、逆張り取引を減らす。

- 利益目標の最適化:動的な利益目標設定を実装し、市場構造(主要なサポート・レジスタンス水準など)やボラティリティ指標に基づいて目標価格を調整する。単純な固定比率ではなく。

- 部分利益確定:段階的な利確戦略を導入し、一定の利益水準に達したらストップロスを移動するか一部を決済し、利益を確定しつつ残りのポジションでより大きな値動きを追跡する。

まとめ

ニューヨーク流動性反転取引戦略は、明確な構造と論理を持つ日中取引システムであり、ニューヨーク取引セッションにおける主要価格水準での流動性ブレイク後の反転機会を捉えることに特化しています。時間フィルター、流動性分析、プライスアクション確認を組み合わせることで、比較的堅牢な取引フレームワークを構築しています。主なメリットは、明確な市場ロジック、厳格なリスク管理、多重確認機構ですが、偽りのブレイクアウトリスクや固定パラメータの制限などの課題も抱えています。

提案された最適化方向、特に動的ストップロス機構、マルチタイムフレーム分析、市場構造の統合を実施することで、戦略のパフォーマンスと適応性をさらに向上させる可能性があります。デイトレーダーにとって、この戦略は価値あるフレームワークを提供し、個人のリスク選好や市場見解に応じてカスタマイズ・拡張することができます。

最終的に、この戦略の成功は、トレーダーの市場ミクロ構造の理解と戦略パラメータの継続的な最適化にかかっています。確かな市場知識と規律ある実行を組み合わせることで、ニューヨーク流動性反転戦略はトレーダーの武器庫における効果的なツールとなり得ます。

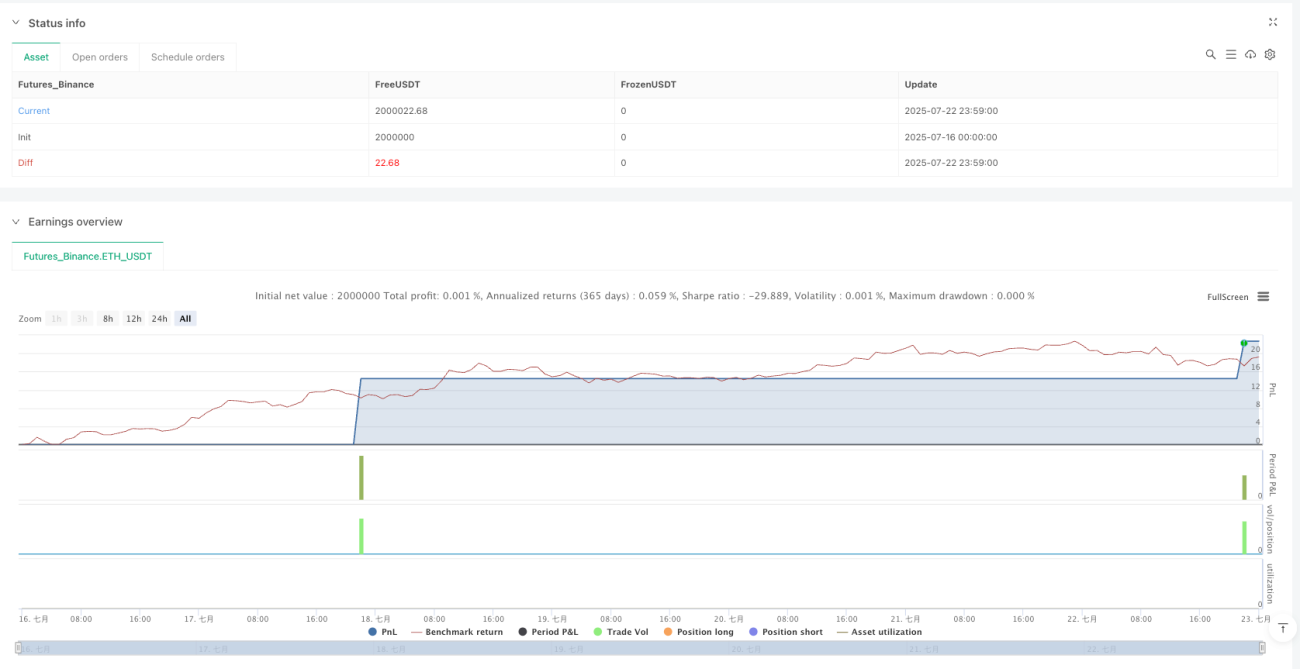

/*backtest

start: 2025-07-16 00:00:00

end: 2025-07-23 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=6

strategy("NY Liquidity Reversal - Debug Mode", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1, calc_on_order_fills=true, calc_on_every_tick=true)

// === User Inputs ===- 1