高度な二重移動平均線+RSI+トレンドブレイクアウトのデイトレード戦略

概要

本戦略は、複数のテクニカル指標を組み合わせて市場のエントリー・エグジットポイントを決定する、高度なデイトレードシステムです。主に2本の指数移動平均線(EMA)のクロスシグナルに依存し、相対力指数(RSI)、スーパートレンド・トレンド指標、平均真実範囲(ATR)を取引確認に使用します。本戦略は特定の条件下で利食いと損切りの両方を適用し、トレーダーのリスク管理と利益確保を支援します。

戦略の原理

戦略の核となるロジックは、以下の指標の組み合わせ判断に基づいています:

-

二重移動平均線システム:短期EMA(デフォルト9期間)と長期EMA(デフォルト21期間)を使用。短期EMAが長期EMAを下から上に突き抜けたときにロングシグナル、短期EMAが長期EMAを上から下に割り込んだときにショートシグナルが発生します。

-

RSIフィルター:相対力指数(RSI)はトレンド方向の確認に使用。デフォルトでは14期間のRSIを使用し、50を中立しきい値とします。RSIが50より大きければロングを支持し、50より小さければショートを支持します。

-

スーパートレンド確認:スーパートレンド指標は追加のトレンド確認を提供します。スーパートレンドの方向が正(1)の場合はロングを支持し、負(-1)の場合はショートを支持します。

-

ATRボラティリティフィルター:戦略は市場に十分なボラティリティがある場合のみ取引を実行するため、ATR値が価格の0.5%より大きいかどうかをチェックします。これにより、ボラティリティが低すぎる市場環境での取引を回避します。

買い条件は、短期EMAが長期EMAを上抜け、RSI値が設定されたしきい値より大きく、スーパートレンドの方向が正、かつATR値が終値の0.5%より大きいことを満たす必要があります。

売り条件は、短期EMAが長期EMAを下抜け、RSI値が設定されたしきい値より小さく、スーパートレンドの方向が負、かつATR値が終値の0.5%より大きいことを満たす必要があります。

戦略はパーセンテージベースの利食いと損切りを設定しており、デフォルトの利食いは2%、損切りは1%で、価格がこれらの水準に達すると自動的にポジションをクローズします。

戦略の利点

-

多重確認メカニズム:複数のテクニカル指標(EMA、RSI、スーパートレンド、ATR)を組み合わせて取引シグナルを形成するため、偽のブレイクアウトのリスクを低減し、取引の精度を高めます。

-

高い適応性:各指標のパラメータはさまざまな市場環境に合わせて調整可能であり、戦略は高い適応性を持ちます。例えば、EMAの長さ、RSIのしきい値、スーパートレンドのファクターは市場特性に応じて最適化できます。

-

リスク管理の充実:利食いと損切りが統合されており、パーセンテージ方式で設定されるため、異なる価格帯の金融商品に適応し、トレーダーの資本保護と利益確保を支援します。

-

ボラティリティフィルター:ATR指標により、十分なボラティリティがある市場条件下のみ取引を行うことが保証され、低ボラティリティ環境での無効な取引を回避し、資金効率を高めます。

-

明確なシグナル:戦略のエントリー・エグジット条件は明確で理解しやすく、主観的判断の干渉を減らします。

-

フルポジション運用:戦略はデフォルトで口座の100%の資金を使用して取引を行い、有効なシグナルが発生した際に資金利用率と潜在的なリターンを最大化します。

戦略のリスク

-

多重条件による取引頻度の制限:多重確認メカニズムは精度を高めますが、収益性の高い取引機会を逃す可能性もあります。市場が急激に変動する場合、すべての条件が同時に満たされることは少なくなる可能性があります。

-

固定利食い・損切りの限界:戦略は固定パーセンテージの利食い・損切りを使用しており、市場の実際のボラティリティ特性やサポート・レジスタンス水準を考慮していないため、高ボラティリティ市場では早期の損切りや、強いトレンドでの早期利食いにつながる可能性があります。

-

移動平均線の遅延性:EMAは遅行指標であり、市場が急反転した場合にタイムリーに反応できない可能性があり、エントリーやエグジットが遅れることがあります。

-

RSIおよびスーパートレンドのパラメータ感度:これらの指標のパフォーマンスはパラメータ設定に大きく依存し、不適切なパラメータは特定の市場条件下での戦略のパフォーマンスを低下させる可能性があります。

-

ボラティリティ要件:戦略はATRが終値の0.5%より大きいことを要求するため、低ボラティリティ市場では長時間取引シグナルが発生せず、資金効率に影響を与える可能性があります。

解決方法:

- 定期的なバックテストとパラメータ最適化を行い、異なる市場段階に適応する

- 市場のボラティリティに応じて自動調整する動的な利食い・損切りメカニズムの導入を検討する

- 市場状態の判断ロジックを追加し、異なる市場環境で異なる取引ルールを適用する

- 常にフルポジションで運用するのではなく、部分的なポジション管理を検討する

戦略の最適化方向

-

動的パラメータ調整:市場のボラティリティに応じてEMAの長さ、RSIのしきい値、スーパートレンドのパラメータを動的に調整することを検討する。例えば、高ボラティリティ市場では短いEMA期間とより厳しいRSIしきい値を使用し、低ボラティリティ市場では条件を緩和する。

-

利食い・損切りメカニズムの改善:固定パーセンテージではなく、ATRベースの動的な利食い・損切りを導入し、実際の市場ボラティリティに適応させる。例えば、損切りを1.5倍ATR、利食いを3倍ATRに設定する。

-

時間フィルターの追加:取引時間枠の制限を追加し、市場のオープン直後やクローズ前の高ボラティリティ・低流動性の時間帯を避けるか、特定の取引時間帯に集中する。

-

出来高確認の追加:取引シグナルに出来高分析を追加し、価格変動が十分な出来高に支えられていることを確認し、シグナルの信頼性を高める。

-

トレンド強度評価の導入:ADX(平均方向性指数)などの指標を追加してトレンドの強さを評価し、強いトレンド環境でのみ取引を行うことで勝率をさらに向上させる。

-

ポジション管理の最適化:現在の戦略は100%の資金を使用しているが、シグナルの強さ、市場のボラティリティ、口座のリスク許容度に基づいて動的にポジションサイズを調整することを検討する。

-

取引フィルターの追加:サポート・レジスタンス水準の分析、重要な価格水準の識別、または市場構造分析を追加し、重要な水準をブレイクした場合のみ取引を行う。

これらの最適化方向は主に、戦略の適応性向上、偽シグナルの削減、リスク管理の充実、および全体的なパフォーマンスの向上を目的としています。特に動的パラメータ調整とATRベースの利食い・損切りは、変化する市場条件によりよく適応できるため、顕著な改善をもたらす可能性があります。

まとめ

高度な二重移動平均線+RSI+トレンドブレイクアウトデイトレード戦略は、総合的なテクニカル分析取引システムであり、複数のテクニカル指標を統合することで厳格な取引条件を設定し、日中のトレンド機会を捉えることを目的としています。本戦略の核となる利点は、その多重確認メカニズムと充実したリスク管理にあり、短期・長期EMAのクロス、RSIの水準、スーパートレンドの方向、ATRボラティリティフィルターを通じて高品質の取引シグナルを生成します。

戦略の多重条件は取引頻度を制限する可能性がありますが、この厳格な選別はシグナルの質を高め、誤った取引を減らすのに役立ちます。本戦略は、安定したリターンを追求するトレーダー、特に逆張りではなくトレンドフォローを好む投資家に適しています。

動的パラメータ調整、利食い・損切りメカニズムの改善、時間・出来高フィルターの追加、ポジション管理の最適化などのさらなる最適化により、本戦略はさまざまな市場環境でより安定したパフォーマンスを発揮する可能性があります。全体として、これは合理的に設計されロジックが明確なデイトレード戦略であり、経験豊富なテクニカル分析トレーダーがデイトレードに応用するのに適しています。

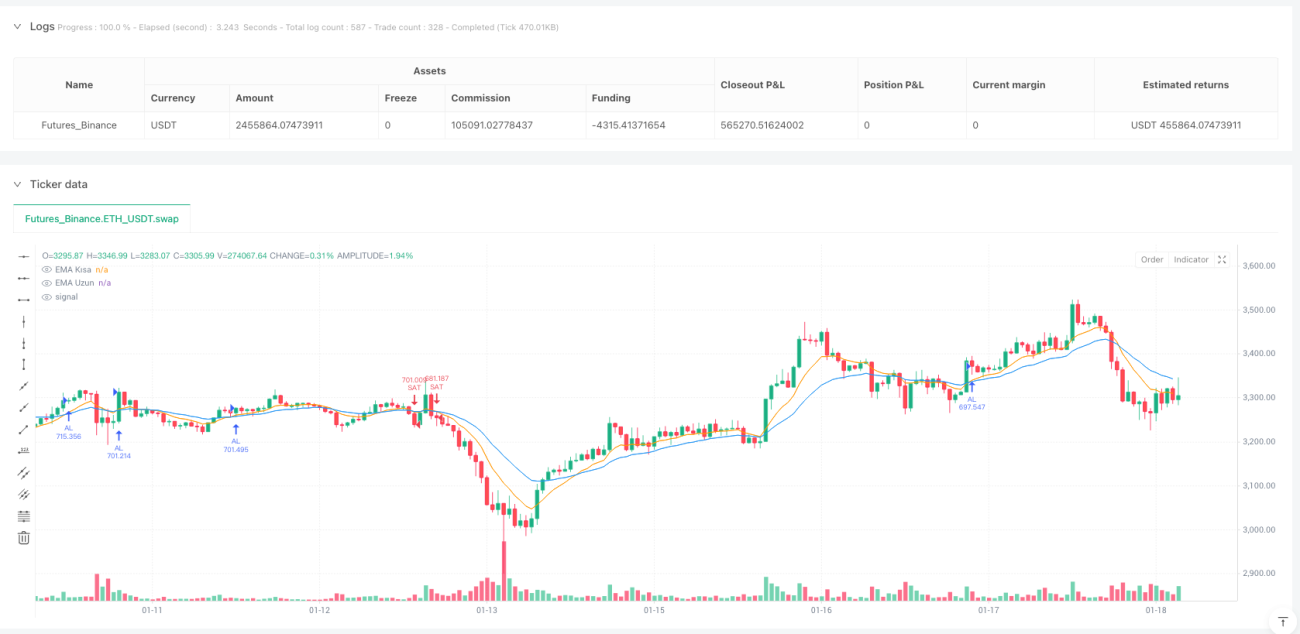

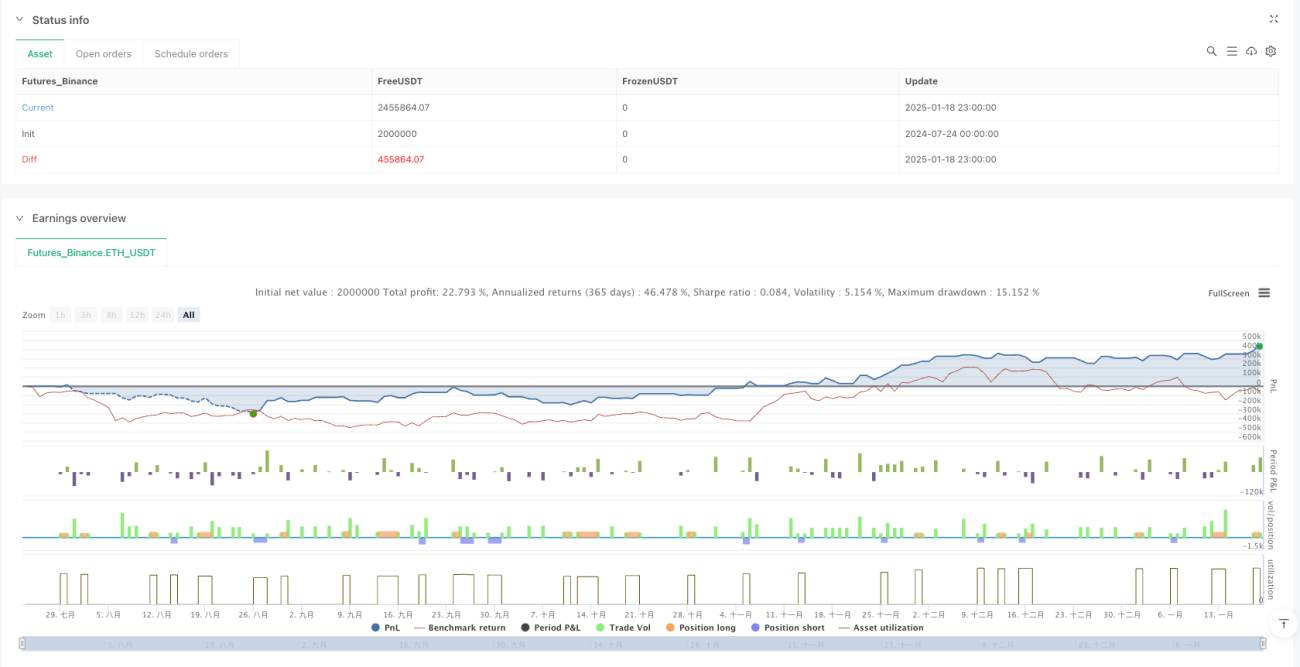

/*backtest

start: 2024-07-24 00:00:00

end: 2025-01-19 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("Test Sürümü: Gelişmiş Günlük Al-Sat", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === GİRİŞLER ===- 1