最初の30分間の価格レンジブレイクアウト戦略:マルチタイムフレームモメンタム認識に基づく市場トレンドフォローイングシステム

概要

最初の30分価格レンジブレイクアウト戦略は、時間分析と価格レンジブレイクアウトに基づく取引システムで、15分足チャートでの取引に特化して設計されています。この戦略は、取引日の最初の30分間(09:15~09:44:59)に形成される価格レンジを重要な基準として利用し、ブレイクアウトポイントを特定した後に取引を実行します。戦略の核となる考え方は、朝方の価格モメンタムを捉え、市場の方向性が確立された後にそれに沿って取引を行うことです。同時に、1日1回という厳格な取引制限により、過剰な取引を避け、全体の勝率を向上させます。

戦略の原理

この戦略は、市場の朝方に確立された価格レンジが、その日の取引活動における重要なサポート・レジスタンスレベルを反映することが多いという考え方に基づいています。具体的な実行プロセスは以下の通りです。

-

参照レンジの形成: システムは、取引日の最初の2本の15分足(09:15:00~09:44:59)のデータを監視・集計し、その期間中の最高値と最安値を記録し、「参照高値」と「参照安値」を形成します。

-

取引のセットアップ: 09:45の足が完成すると、参照レンジが固定されます。その後の取引時間帯(午前09:15~12:00、午後13:00~16:00を含む)において、戦略は価格が参照レンジをブレイクアウトするシグナルを探します。

-

エントリールール:

- ロングエントリー: 価格が参照高値以上に上昇した場合に買いシグナルが発生します。

- ショートエントリー: 価格が参照安値以下に下落した場合に売りシグナルが発生します。

- 1日1回の取引制限: いったん取引が実行されると、その日は新たなポジションを保有しません。

-

エグジットルール:

- 利確目標: エントリー価格に(ロングの場合はプラス、ショートの場合はマイナス)初期レンジの幅を加えた価格に設定されます。

- ストップロス位置: ロング取引のストップロスは参照安値に、ショート取引のストップロスは参照高値に設定されます。

-

取引方向の制御:

- ユーザーは入力パラメータによって取引方向を「買いのみ」「売りのみ」「両方向」に制限でき、個人の市場に対する見解やトレンド判断に適応できます。

戦略コードは、厳密な時間制御と価格条件のチェックにより、ブレイクアウトシグナルを正確に捉え、リスク管理ルールを厳格に実行します。

戦略の利点

コードを詳細に分析した結果、本戦略には以下の顕著な利点があります。

-

規律性が高い: 各取引日につき1回のみ取引を実行するため、過剰な取引や感情的な判断を効果的に防ぎ、取引頻度に伴うコストと心理的ストレスを軽減します。

-

ルールが明確: エントリーとエグジットの条件が明確で透明であり、主観的な判断が不要なため、取引中のためらいやミスを減らします。

-

柔軟性が高い: 「trade_direction」パラメータにより、ユーザーはマクロトレンドや自身の分析に基づいて、ロング寄り、ショート寄り、または両方向の取引を選択でき、戦略の適応性が高まります。

-

リスク管理が充実: 各取引には事前に定義されたストップロスと利確目標があり、リスクリワード比が明確で、長期的な安定した資金管理に役立ちます。

-

時間効率が良い: 市場が開いてから最初の30分間のレンジに焦点を当てることで、市場の朝方には変動性と方向性が大きくなる傾向があるという特性を活用し、取引効率を高めます。

-

コード構造が明確: 戦略の実装は変数のリセットと条件チェックによる方法で、論理が厳密で理解・保守が容易です。

戦略のリスク

この戦略は合理的に設計されていますが、以下の潜在的なリスクが存在します。

-

偽ブレイクアウトのリスク: 市場が参照レンジをブレイクした後、すぐに反転してストップロスが発動される可能性があります。解決策としては、価格がブレイク後に一定時間維持されるか、一定の幅を超えてから取引を実行するなどの確認メカニズムを追加することが考えられます。

-

レンジが広すぎるリスク: 朝の30分間で市場の変動が大きすぎる場合、ストップロスが遠くなりすぎて合理的なリスク管理の原則に合わなくなる恐れがあります。最大レンジ制限を設定するか、過去のボラティリティに基づいて動的に調整することを検討できます。

-

レンジが狭すぎるリスク: 逆に、朝の変動が小さすぎる場合、利確目標がエントリーポイントに近くなりすぎて取引コストをカバーできない可能性があります。最小レンジ要件を設定するか、低ボラティリティ日には取引を見送る方法が考えられます。

-

単一市場への依存: この戦略は特定の市場向けに設計されており、他の市場や異なる市場環境ではパフォーマンスが低下する可能性があります。適用前には十分なバックテストと市場適応性分析を行うことをお勧めします。

-

固定リスクリワード比の限界: コードでは固定のリスクリワード比(risk_reward = 1.0)を使用しており、さまざまな市場環境に適応できない可能性があります。市場のボラティリティやトレンドの強さに応じて動的に調整することを検討できます。

最適化の方向性

コード分析に基づき、本戦略は以下の方向性で最適化が可能です。

-

動的レンジ調整: 現在の戦略では固定の時間枠(最初の30分)を使用して取引レンジを決定しています。市場のボラティリティ(ATR指標など)に応じて参照レンジの形成方法を動的に調整することで、異なる市場環境に適応できます。

-

複数確認メカニズム: 追加のテクニカル指標や価格パターンによる確認を導入し、例えばブレイクアウトの方向が短期移動平均線のトレンドと一致する場合のみ取引を実行することで、偽ブレイクアウトのリスクを低減できます。

-

ポジション分割管理: コードを修正して、部分的な利確・ストップロス戦略を実装します。例えば、一定の利益目標に達したら一部のポジションをクローズし、残りのポジションにはトレーリングストップを設定することで、トレンド相場を最大限に捉えることができます。

-

時間減衰要素: 時間減衰要素を導入し、取引日が進むにつれてブレイクアウトシグナルに対する要求を徐々に高めます。一般的に、朝方のブレイクアウトは引け際のブレイクアウトよりも意味が大きいからです。

-

適応型リスクリワード比: 市場状況(ボラティリティやトレンドの強さなど)に応じてリスクリワード比を動的に調整し、固定値を使うよりもさまざまな市場環境にうまく適応できるようにします。

-

出来高フィルター: 出来高による確認メカニズムを追加し、出来高が顕著に増加した場合にのみブレイクアウトが有効とみなすことで、偽ブレイクアウトのリスクをさらに低減します。

まとめ

最初の30分価格レンジブレイクアウト戦略は、シンプルで効果的な取引システムであり、市場の朝方に形成される重要な価格レンジを捉え、そのブレイクアウトを追跡して取引を実行します。この戦略は、規律性、明確なルール、厳格なリスク管理を重視しており、特にシステム化された取引手法を求めるトレーダーに適しています。

戦略の核となる利点は、明確なエントリー・エグジットルール、1日1回の取引制限、および調整可能な取引方向の設定にあり、システム化された取引の規律を維持しつつ、さまざまな市場環境に適応できる柔軟性も備えています。

偽ブレイクアウトのリスクやレンジ設定の課題は存在しますが、提案した最適化の方向性(動的レンジ調整、複数確認メカニズム、適応型リスク管理など)により、これらのリスクは効果的に軽減できます。

全体的に、これは合理的に設計され、論理が明確な戦略フレームワークであり、トレーダーが十分に理解し適切に調整した上で実際の取引に応用するのに適しています。特に、市場の朝方のモメンタムと方向性を捉える取引に適しています。

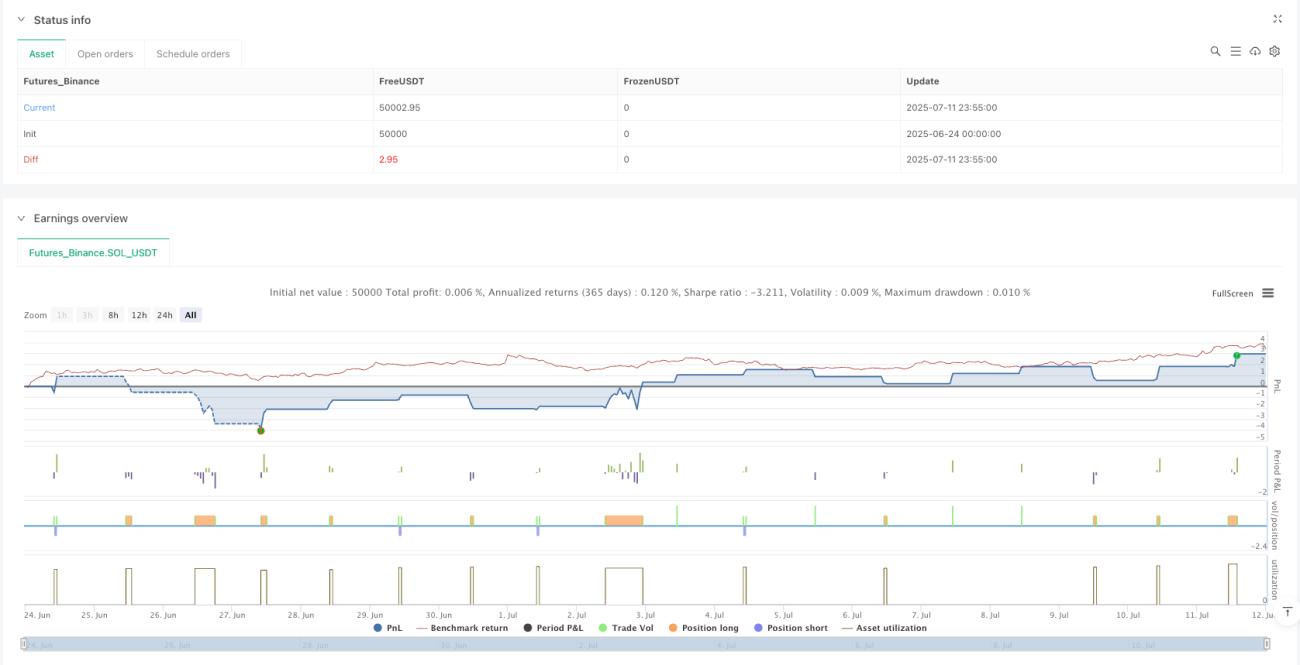

/*backtest

start: 2025-06-24 00:00:00

end: 2025-07-12 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("HSI1! First 30m Candle Strategy (15m Chart)", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, calc_on_every_tick=true)

// === CONFIGURATION ===- 1