概要

適応型マルチステート移動平均クロス戦略(Adaptive Multi-State Moving Average Crossover Strategy)は、市場状態に適応するテクニカル分析取引システムです。この戦略の核心は、4種類の異なる市場環境をインテリジェントに識別し、各状態に応じて最適な移動平均線のタイプとパラメーターの組み合わせを動的に切り替える点にあります。システムは基準移動平均線の傾きと、価格がその線に対してどの位置にあるかを分析することで、市場を4つの状態(強気トレンド、調整修正、反発変動、弱気下落)に分類します。戦略は各市場状態において、最も適した短期・長期移動平均線の組み合わせ(SMA、EMA、RMA、HMAから選択)を自動選択し、ゴールデンクロスとデッドクロスのシグナルを捉えることで正確なエントリーとエグジットのタイミングを実現します。この戦略は厳格なランダムパラメーター探索による最適化を経ており、複数の時間枠でのテストにおいて優れた収益性と堅牢性を示しています。

戦略の原理

本戦略の核心原理は、市場状態の分類と動的パラメーター最適化の組み合わせに基づいています。具体的な実装手順は以下の通りです。

-

市場状態の識別:戦略はEMA(20)を基準線として使用し、その傾き(上昇または下降)と価格の相対位置(基準線より上か下か)を分析し、市場を4つの状態に分類します。

- 状態「11」:強気トレンド(傾きが正、価格が基準線より上)

- 状態「10」:調整修正(傾きが正、価格が基準線より下)

- 状態「01」:反発変動(傾きが負、価格が基準線より上)

- 状態「00」:弱気下落(傾きが負、価格が基準線より下)

-

パラメーター最適化:各市場状態に対して、戦略は200通りのパラメーター組み合わせをランダム探索し、最適な移動平均線タイプと期間を見つけます。

- 状態「00」:短期EMA(15)と長期HMA(24)

- 状態「01」:短期SMA(19)と長期RMA(45)

- 状態「10」:短期RMA(16)と長期HMA(59)

- 状態「11」:短期RMA(12)と長期RMA(36)

-

シグナル生成:戦略は短期移動平均線と長期移動平均線のクロスを監視し、取引シグナルを生成します。

- ゴールデンクロス(短期線が長期線を上抜け):買いシグナル

- デッドクロス(短期線が長期線を下抜け):決済シグナル

-

執行ロジック:戦略は片方向の買いのみのモードを採用し、ゴールデンクロス時に買いエントリー、デッドクロス時に決済を行い、空売りは行いません。

本戦略はPythonで予備的なパラメーター最適化を行い、最終的にPine Script v5に変換してTradingViewプラットフォームでのバックテストと可視化を実現しています。

戦略の優位性

コードを詳細に分析した結果、この適応型マルチステート移動平均クロス戦略には以下の顕著な優位性があります。

-

市場適応性が高い:戦略は4つの異なる市場状態をインテリジェントに識別し、最適なパラメーター組み合わせを動的に切り替えることで、従来の固定パラメーター移動平均戦略が変動市場で抱える遅延性や不適合性を効果的に回避します。

-

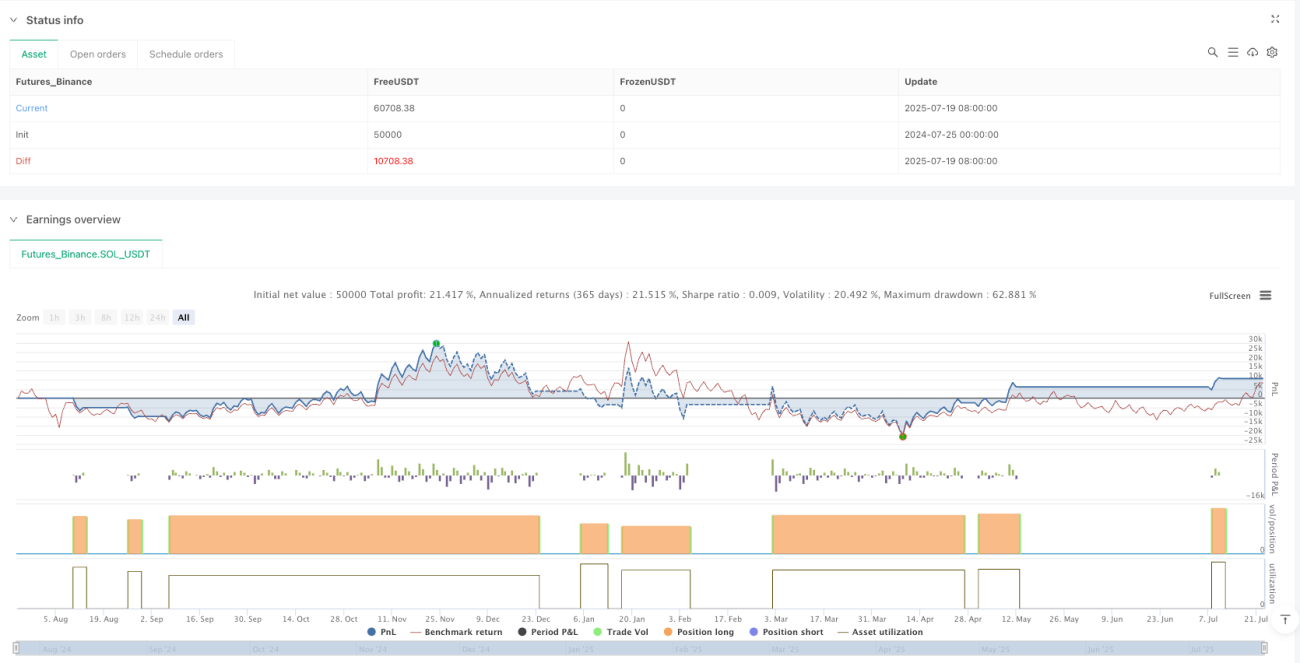

複数時間枠での堅牢性:戦略は複数の時間枠テストで優れたパフォーマンスを示し、日足(+1691%)から時間足(+1731%)、分足(+9.34%)に至るまで全ての時間枠で収益を維持しており、堅牢性とノイズ耐性を示しています。

-

パラメーター最適化の科学性:ランダム探索手法を用いて200通りのパラメーター組み合わせを評価し、累積収益、シャープレシオ、最大ドローダウン、収益曲線の線形回帰R²値を総合的に考慮することで、良好なパフォーマンスと過学習の回避を両立したパラメーターを選択しています。

-

実装の簡潔さと効率性:コード構造は明確でロジックもシンプル、実行効率が高く、理解と保守が容易です。戦略はモジュール設計により拡張とカスタマイズが容易です。

-

リスク管理の合理性:戦略はバックテストで100%ポジションと100倍レバレッジを使用していますが、テスト期間中に強制決済は一度も発生しておらず、内在的なリスク管理能力を示しています。

-

テクニカル指標の多様性:SMA、EMA、RMA、HMAなど異なる特性を持つ移動平均線を柔軟に活用し、各市場状態における各指標の利点を最大限に引き出しています。

戦略のリスク

本戦略は多くの優位性を示していますが、詳細な分析の結果、以下の潜在的なリスクにも注意が必要です。

-

片方向戦略の限界:戦略は買いのみをサポートし、空売りは実行しないため、継続的な下落市場では機会を逃す可能性があります。空売りロジックの追加や他の弱気戦略との組み合わせで補完できます。

-

パラメーター感応度:ランダム探索によるパラメーター最適化を行っていますが、特定の期間やデータセットへの依存性が残る可能性があります。実運用前にフォワードテストとパラメーター安定性分析を推奨します。

-

ストップロス機構の欠如:コード内に明確なストップロス戦略が設定されていないため、極端な市場条件下では大きなドローダウンが発生する可能性があります。個人のリスク許容度に応じて適切なストップロス機構を追加することを推奨します。

-

取引コストの影響:バックテストでは取引手数料を0.055%に設定していますが、実際の環境ではより高い取引コストやスリッページが発生し、実収益に影響を与える可能性があります。異なる取引コストの仮定のもとで感応度テストを実施する必要があります。

-

市場環境変化のリスク:戦略の最適化は特定の過去データ(2024年のビットコイン先物データ)に基づいており、市場構造に大きな変化があった場合にはパラメーターの再最適化が必要になる可能性があります。定期的に戦略のパフォーマンスをチェックし、必要に応じてパラメーターを調整することを推奨します。

-

状態切り替えの頻度:高ボラティリティ市場では状態が頻繁に切り替わり、過剰取引につながる可能性があります。シグナルフィルター機構や状態確認条件を追加することで誤ったシグナルを減らせます。

戦略の最適化方向

戦略の特性と潜在的なリスクに基づき、以下の最適化方向を提案します。

-

双方向取引メカニズム:戦略を空売りにも対応できるように拡張し、各市場状態に応じた空売りパラメーター組み合わせを設計することで、弱気市場でのパフォーマンスを向上させます。

-

動的ポジション管理:市場状態、シグナル強度、または過去のパフォーマンスに基づいてポジションサイズを動的に調整し、信頼度の高いシグナルではポジションを増やし、不確実性が高い場合にはリスクエクスポージャーを減らします。

-

多層ストップロス機構:固定ストップロス、トレーリングストップロス、タイムストップロスを含む多層ストップロス戦略を導入し、極端な市場における戦略の生存能力を高めます。

-

シグナルフィルター最適化:トレンド強度確認、出来高検証、その他のテクニカル指標確認などの追加フィルター条件を設定し、偽シグナルやレンジ相場での過剰取引を減らします。

-

適応型パラメーター最適化:定期的な自動最適化メカニズムを設計し、最新の市場データに基づいて各状態のパラメーター組み合わせを調整することで、市場変化への適応性を維持します。

-

複数時間枠の連携:複数の時間枠からシグナル生成ロジックを統合し、短期・長期両方の時間枠でシグナルが一致した場合にのみ取引を実行することで、シグナルの信頼性を高めます。

-

リスクパリティ配分:複数銘柄に適用する場合、リスクパリティモデルを導入し、各銘柄のボラティリティに応じて資金を合理的に配分することで、ポートフォリオ全体のパフォーマンスを最適化します。

これらの最適化方向は、戦略の堅牢性と収益性を向上させるだけでなく、異なる市場環境や取引ニーズへの適応性を高めることにも貢献します。

まとめ

適応型マルチステート移動平均クロス戦略は、市場状態の識別と動的パラメーター最適化を融合したインテリジェントな定量取引システムです。本戦略は基準移動平均線の傾きと価格位置を分析し、市場を4つの状態に分類し、各状態に最適な移動平均線の組み合わせを設定することで、ゴールデンクロスとデッドクロスのシグナルを効果的に捉えます。

戦略は複数の時間枠でのバックテストにおいて印象的なパフォーマンスを示し、特に6時間足では最大1731%の収益率を達成しています。その核心的な優位性は、市場適応性の高さ、科学的なパラメーター最適化、簡潔で効率的な実装、そして複数時間枠での堅牢性にあります。

しかし、戦略には片方向取引の限界やストップロス機構の欠如などのリスクポイントが存在します。双方向取引メカニズム、動的ポジション管理、多層ストップロス戦略などの最適化方向を導入することで、戦略の堅牢性と実用性をさらに向上させることができます。

総じて、本戦略は確固たるテクニカル分析原理に基づき、インテリジェントな適応性を持つ定量取引戦略であり、トレンドフォローシステムの中核コンポーネントとして、また他の戦略と組み合わせたより総合的な取引システムの一部として適しています。継続的な最適化と市場検証を通じて、安定した信頼性の高い定量取引ツールとなる可能性を秘めています。

- 1