ダブル移動平均線クロス、典型価格アンカーVWAP、日内動的利確・損切り定量化戦略

概要

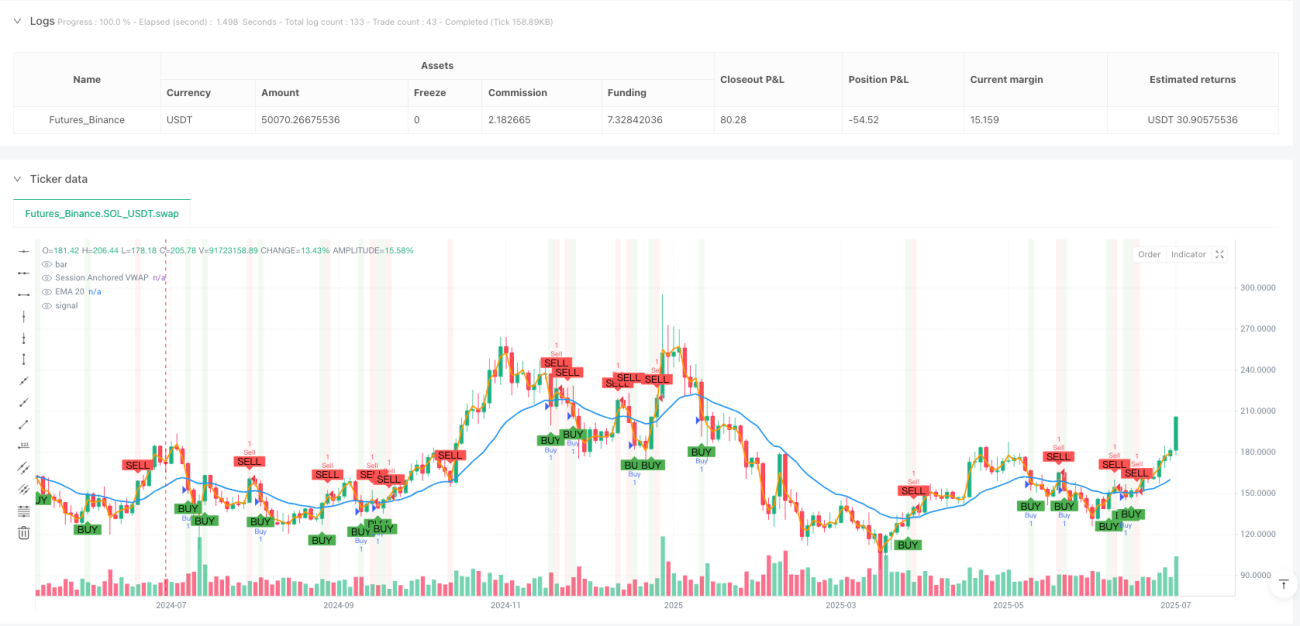

本戦略は、テクニカル指標に基づく日内短期売買システムであり、主に20期間指数移動平均線(EMA 20)と、典型価格に基づいて計算された出来高加重平均価格(VWAP)の関係から売買シグナルを決定します。戦略は動的なストップロスと目標利益の設定を採用し、ATR(平均真実レンジ)と武器ローソク足(シグナルローソク足)のサイズを用いてリスクとリターンの比率を正確に計算し、リスク管理と利益最大化のバランスを実現します。本戦略は特にボラティリティの高い市場環境に適しており、短期的な価格トレンドの転換点を捉えて利益を得ることを目的としています。

戦略の原理

本戦略の核となる原理は、2本の移動平均線(EMA 20とアンカーVWAP)の交差関係と、価格とこれらの移動平均線のインタラクションに基づいています。具体的には:

-

エントリーシグナル生成メカニズム:

- 買い条件:EMA 20がVWAPの上にあり、終値が下からEMA 20を上抜ける、またはEMA 20が下からVWAPを上抜けた場合に買いシグナルが発生します。

- 売り条件:EMA 20がVWAPの下にあり、終値が上からEMA 20を下抜ける、またはEMA 20が上からVWAPを下抜けた場合に売りシグナルが発生します。

-

典型価格の適用:戦略は典型価格(高値+安値+終値)/ 3を使用してVWAPを計算します。これにより、単純な終値のみを使用するよりも包括的な価格情報が得られます。

-

日内アンカーVWAP:VWAPは各取引日の開始時にリセットされ、指標が当日の価格と出来高の関係を反映するようにし、日内トレーダーに適しています。

-

動的リスク管理:

- ストップロス設定:ATRにユーザー定義の乗数(デフォルト2.0)を掛けた値に基づき、市場のボラティリティに応じた動的なストップロス水準を提供します。

- 目標利益:シグナルローソク足の実体のサイズに基づき、買い目標はシグナルローソク足の高値に実体の2倍を加えた値、売り目標はシグナルローソク足の安値から実体の2倍を引いた値とします。

-

リスクリワード比率:戦略はデフォルトで1:3のリスクリワード比を使用します。すなわち、潜在的な利益は潜在的なリスクの3倍であり、プロのトレーダーのリスク管理基準に適合します。

戦略の利点

-

総合テクニカル指標の優位性の融合:EMAのトレンド追従能力とVWAPの出来高加重の利点を組み合わせることで、シグナルの信頼性が向上します。

-

市場ボラティリティに適応する動的ストップロス:ATRを用いてストップロス位置を計算することで、ストップロス水準が市場の実際の変動に自動的に調整され、固定ストップロスが異なるボラティリティ環境で不適応となる問題を回避します。

-

ローソク足実体のサイズに基づく目標設定:シグナルローソク足の実際のサイズを使用して目標価格を決定する方法は、現在の市場の変動特性に適応しやすく、大きな変動時にはより遠い目標、小さな変動時にはより近い目標を設定します。

-

日内リセットされるVWAP計算:各取引日ごとにVWAPを再計算することで、過去のデータが当日に干渉するのを防ぎ、明確な日内価格の参考を提供します。

-

多重確認メカニズム:移動平均線のクロスと価格のクロスの組み合わせ条件を要求することで、偽シグナルの可能性を減らし、取引の精度を高めます。

-

直感的な可視化効果:戦略は買い売りシグナル、ストップロス、目標価格ラインなどの明確なグラフィカルマーカーを提供し、トレーダーが取引判断を直感的に理解し実行できるようにします。

戦略のリスク

-

移動平均線の遅延リスク:EMAは単純移動平均線より反応が速いものの、依然として一定の遅延があり、急激な市場変動において最適なエントリーポイントを逃したり、シグナルが遅れる可能性があります。

-

VWAP計算の出来高依存:大型機関の大口取引など出来高が異常な場合、VWAPに偏りが生じ、シグナルの精度に影響を与える可能性があります。

-

取引頻度のリスク:レンジ相場では移動平均線が頻繁にクロスし、過剰取引や取引コストの増加を招く可能性があります。

-

ストップロス発動リスク:市場で短期的な価格スパイクが発生し、ストップロスを作動させた後に元のトレンド方向に戻り、不必要な損失が生じる可能性があります。

-

目標価格設定の限界:単一のローソク足実体サイズに基づく目標設定では、特に市場構造が変化した場合にすべての市場条件に適応するとは限りません。

解決方法:

- 出来高確認やトレンド強度指標などの追加フィルターを導入し、偽シグナルを減らすことを検討できます。

- ストップロス設定については、ATRのみに依存せず、移動ストップロスやサポート/レジスタンスラインに基づくストップロスを検討できます。

- 市場の寄り付きや引け前後の高ボラティリティ時間帯の取引を避ける時間フィルターを実装できます。

- 定期的なバックテストとパラメータ最適化により、現在の市場環境で戦略の有効性を維持します。

戦略の最適化方向

-

パラメータ最適化:

- EMA期間は異なる取引銘柄や時間枠に合わせて最適化でき、ボラティリティの高い銘柄にはより長いEMA期間が必要な場合があります。

- ATR乗数は市場の変動特性に応じて調整でき、高ボラティリティ市場では早期のストップロスを避けるためにより大きな乗数が必要な場合があります。

- リスクリワード比は個人のリスク選好や市場特性に応じて調整できます。

-

市場環境フィルターの追加:

- ボラティリティ指標(ボリンジャーバンドの幅など)を導入し、低ボラティリティ環境では取引を停止するか、パラメータを調整します。

- ADXなどのトレンド強度指標を追加し、明確なトレンドでのみ取引を行います。

-

時間フィルター:

- 取引時間帯を設定し、市場の寄り付きや引け前後の高ボラティリティ時間帯、および昼間の低活性時間帯を避けます。

- 重要な経済指標発表前後の取引制限を考慮します。

-

利確・ストップロスの最適化:

- 分割利確メカニズムを導入し、一部のポジションは近い目標で利益確定し、残りはより遠い目標を追求します。

- トレーリングストップロスを導入し、価格が有利な方向に動くにつれてストップロス位置を自動調整します。

-

複数時間枠分析の統合:

- より上位の時間枠のトレンド確認を追加し、日内取引の方向性が大きなトレンドと一致することを確保します。

- より短い時間枠の正確なエントリーポイント確認を導入します。

これらの最適化方向の実施は、戦略の堅牢性と収益性を大幅に向上させる可能性がありますが、過剰最適化によるオーバーフィッティングを避ける注意が必要です。各改良は厳格なバックテストとフォワードテストによって有効性を検証する必要があります。

まとめ

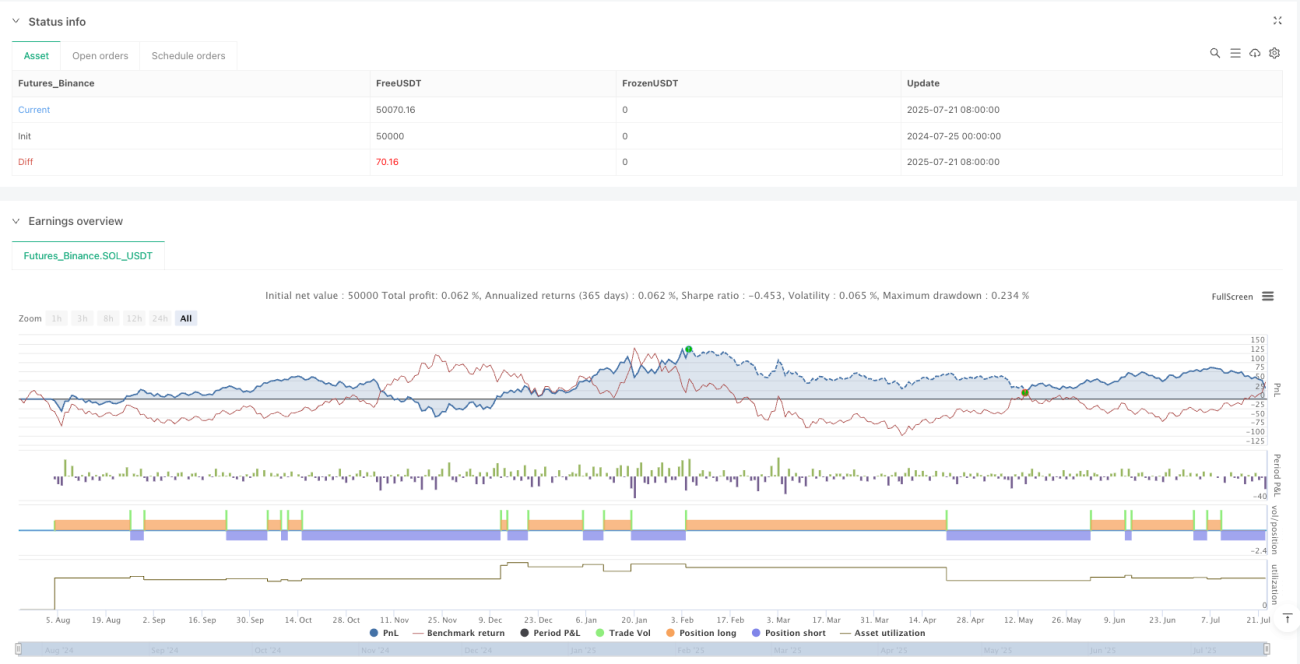

ダブル移動平均線クロス典型価格アンカーVWAP日内動的利確ストップロス定量戦略は、複数のテクニカル分析ツールを組み合わせた総合的な取引システムです。EMA 20と典型価格に基づくVWAPの関係を利用して潜在的な取引機会を特定し、ATRとローソク足実体サイズに基づく動的リスク管理メカニズムを用いてリスクを制御し、収益を最適化します。

戦略の主な利点は、市場のボラティリティに適応する能力と、複数のテクニカル指標を組み合わせたシグナルの信頼性にあります。しかし、移動平均線の遅延や過剰取引などのリスクも存在し、追加のフィルター条件やパラメータ最適化によって緩和する必要があります。

日内トレーダーにとって、本戦略は体系化された取引フレームワークを提供し、特に適切なリスク管理を維持しながら短期的な市場機会を捉えたいトレーダーに適しています。継続的なバックテスト、最適化、実践を通じて、トレーダーは自身のリスク許容度や取引目標に応じて本戦略をさらに洗練し、個別化された堅牢な取引システムとすることができます。

- 1