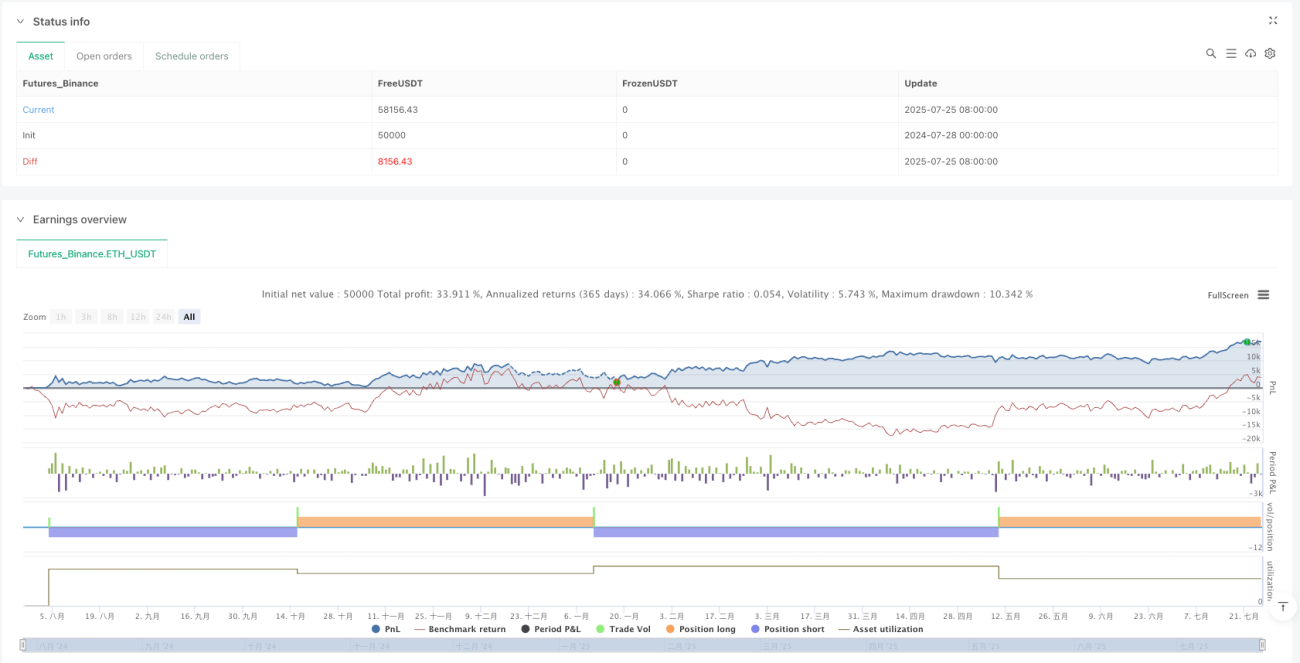

概要

高級移動平均線と包み足を組み合わせた定量戦略は、複数のテクニカル指標を融合した取引システムです。主に移動平均線、包み足のローソク足パターン、および価格構造のブレイクに基づいて取引シグナルを生成します。この戦略は、複数の要因が合流するポイントを探すことで取引の信頼性を高め、トレンドフォロー思考を採用し、確認された市場方向にエントリー機会を見つけます。コアロジックは、66期間と85期間の単純移動平均線で全体のトレンド方向を判断し、包み足ローソク足が提供する短期反転シグナルと組み合わせ、構造ブレイク(過去の高値または安値のブレイク)でトレンドの持続性を確認することで、総合的な取引判断システムを形成します。

戦略原理

本戦略の中心原理は、複数のテクニカル指標の協調確認に基づいており、主に以下の重要なコンポーネントで構成されます。

-

二重移動平均線システム:戦略は66期間と85期間の単純移動平均線(SMA)を使用して市場全体のトレンド方向を判断します。価格が2本の移動平均線より上にある場合は強気トレンド、下にある場合は弱気トレンドと見なします。

-

包み足の識別:

- 強気の包み足:現在の終値が始値より高い(陽線)、かつ現在の終値が前のローソク足の終値より高く、同時に現在の始値が前のローソク足の終値以下である。

- 弱気の包み足:現在の終値が始値より低い(陰線)、かつ現在の終値が前のローソク足の終値より低く、同時に現在の始値が前のローソク足の終値以上である。

-

価格構造ブレイクの識別:

- 前後2本のローソク足の高値・安値を使用してスイング高値・安値を識別

- 価格が過去のスイング高値を突破した場合、強気構造を確認

- 価格が過去のスイング安値を下回った場合、弱気構造を確認

-

多重確認メカニズム:戦略は少なくとも4つの条件のうち2つが満たされた場合に取引シグナルを生成します:

- 包み足の確認

- 価格構造ブレイクの確認

- 価格の移動平均線に対する位置

- 予備のフィボナッチリトレースメント領域(コード内ではプレースホルダー)

-

冷却期間:戦略は方向性冷却メカニズムを実装しており、取引シグナルがトリガーされた後、指定されたロウソク足の本数以内に同じ方向の取引シグナルを繰り返し生成しないようにし、過剰取引を防ぎます。

戦略の利点

-

多重確認メカニズム:少なくとも2つのテクニカル指標が同時に条件を満たすことを要求するため、偽シグナルの可能性が大幅に低減され、シグナルの信頼性が向上します。

-

トレンドと反転の結合:移動平均線で中長期トレンドを捉え、同時に包み足で短期反転の機会を捉えることで、トレンド戦略と反転戦略の有機的な結合を実現します。

-

価格構造分析:市場構造分析を組み込み、高値・安値のブレイクを識別してトレンドの持続性を確認します。これはより高度なテクニカル分析方法です。

-

冷却メカニズム:冷却期間機能を設計し、連続シグナルによる過剰取引を効果的に防止し、取引頻度のコントロールに役立ちます。

-

パラメータ調整可能性:戦略の主要パラメータ(移動平均線の期間、冷却期間の長さなど)は、異なる市場や時間枠に応じて調整可能であり、優れた適応性を持ちます。

-

リスク・リワード比の最適化:戦略テストによると、勝率は約30%ですが、利益を得た取引は損失取引に対して顕著な優位性を示し、「利益を伸ばし、損失を抑える」取引原則に合致します。

戦略のリスク

-

偽ブレイクのリスク:価格構造ブレイクは偽ブレイクを発生させる可能性があり、特にボラティリティの高い市場では誤った取引シグナルにつながる恐れがあります。解決策としては、確認メカニズムの追加(ブレイク後の持続性を要求する、または出来高分析と組み合わせる)が考えられます。

-

移動平均線の遅延性:移動平均線は本質的に遅行指標であり、急変する市場では価格変動を迅速に反映できず、エントリーシグナルが遅れる可能性があります。より感度の高い指標(EMAなど)の使用や、移動平均線期間の調整で緩和できます。

-

過剰取引のリスク:冷却メカニズムはあるものの、戦略作成者は本戦略がまだ多くのシグナルを生成し、取引が過度に頻繁になる可能性があると述べています。より厳格なフィルター条件の追加や冷却期間の延長を推奨します。

-

市場環境への依存:本戦略はトレンドが明確な市場で良好に機能しますが、レンジ相場や高ボラティリティ市場では誤ったシグナルが多く発生する可能性があります。市場環境認識メカニズムを追加し、異なる市場状態に応じて戦略パラメータを調整または取引を停止することができます。

-

ストップロスメカニズムの欠如:コード内にストップロス戦略が明確に設定されておらず、一取引あたりの損失が大きくなる可能性があります。ATRに基づくストップロスや固定パーセントストップロスなど、厳格なストップロスメカニズムの実装を推奨します。

戦略最適化の方向性

-

フィボナッチリトレースメント領域の完成:現在のコード内のフィボナッチリトレースメントチェックはプレースホルダー(常にtrueを返す)です。実際のフィボナッチリトレースメント領域認識を実装することで、エントリーポイントに対しより正確な価格水準のサポートを提供できます。

-

出来高確認の追加:出来高分析を戦略に組み込むことで、価格ブレイクの有効性確認に役立ち、偽ブレイクリスクを低減できます。特に構造ブレイク時に、出来高の増加を伴えばブレイクの信頼性が向上します。

-

動的パラメータ調整:市場のボラティリティ(ATR指標など)に基づいて、移動平均線の期間や冷却期間の長さを動的に調整することで、戦略が異なる市場環境により適応できるようにします。

-

利食い・ストップロスメカニズムの追加:リスク管理に基づく利食い・ストップロス戦略を実装します。例えば、ATRに基づく動的ストップロス、または過去のサポート・レジスタンスラインを利食い・ストップロス水準として使用します。

-

市場環境フィルター:市場環境認識モジュールを追加します。例えばADX指標を使用して市場がトレンド状態にあるかどうかを判断し、非トレンド市場では取引を停止するか戦略パラメータを調整します。

-

時間フィルター:取引時間フィルターを追加し、重要な経済指標の発表や市場の寄り付き・引け時間帯など、高ボラティリティまたは低流動性の時間帯を回避します。

-

シグナル強度の等級付け:満たされた条件の数や強度に基づいてシグナルを等級付けし、それに応じてポジションサイズを調整することで、より精密なポジション管理を実現します。

まとめ

高級移動平均線と包み足を組み合わせた定量戦略は、複数のテクニカル分析方法を統合した総合取引システムであり、移動平均線、包み足、価格構造ブレイクの協調作用により潜在的な取引機会を識別します。本戦略の主な利点はその多重確認メカニズムにあり、偽シグナルを効果的に減少させ、取引の質を向上させます。同時に、冷却メカニズムは取引頻度のコントロールに寄与し、過剰取引を防ぎます。

しかし、本戦略には偽ブレイク、移動平均線の遅延性、市場環境依存などのリスクも存在します。フィボナッチリトレースメント領域認識の完成、出来高確認の追加、動的パラメータ調整、より完全なリスク管理メカニズムの追加などの最適化措置により、戦略のパフォーマンスはさらに向上する可能性があります。

総じて、本戦略は良好な理論的基盤と実践可能性を有し、特に複数のテクニカル指標を用いた取引判断を好むトレーダーに適しています。ただし、あらゆる取引戦略は実際の適用前に十分なバックテストと検証を行い、個人のリスク許容度や市場環境に応じて適切に調整する必要があります。

- 1