機関投資家向けトレンドブレイクアウト取引システム(IB-Box)とATRダイナミックストッププロフィットおよびストップロス戦略

概要

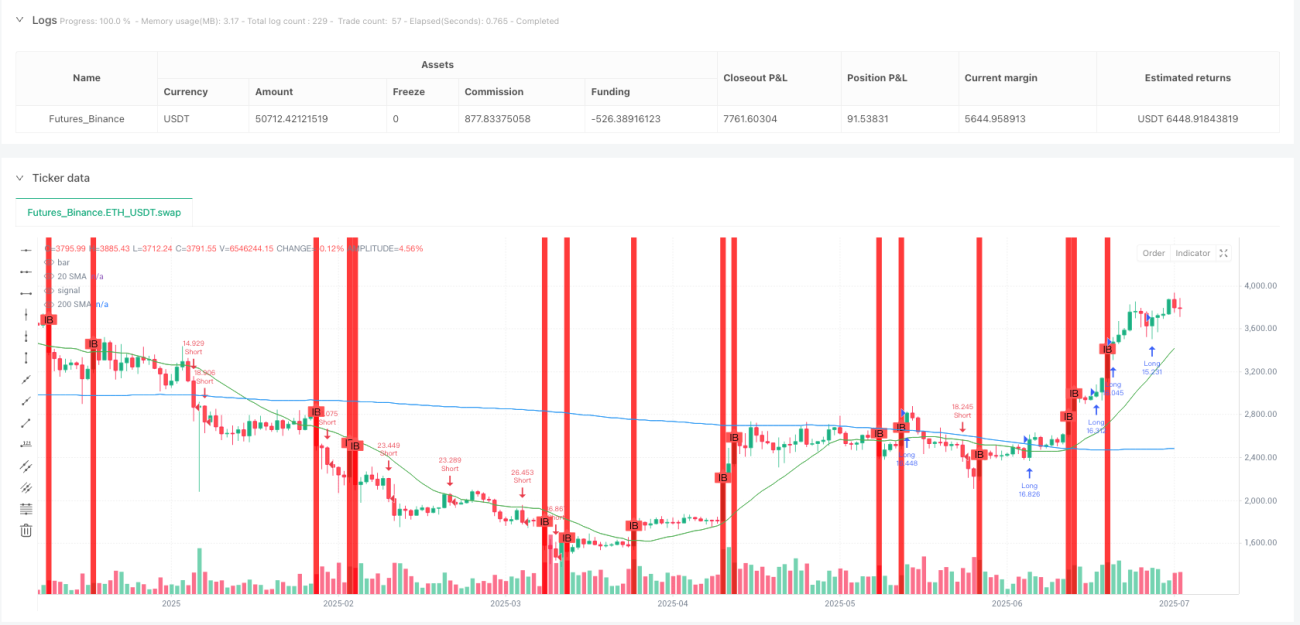

機関トレンドブレイク取引システム (IB-Box) は,機関取引柱 (Institutional Bar) を識別し,それを突破する量化取引戦略である.この戦略は,まず,市場における機関特有の価格柱を識別し,これらの価格柱は,通常,大資金が関与する市場活動を代表する.この戦略は,これらの機関柱の周りに"宝箱" (Treasure Box) を構築し,価格がボックス突破する際の境界線上では多し,下側の境界線を突破する際の空きをする.この戦略は,線形的なシステムによるトレンド確認と,ATR指標を使用した動的リスク管理を組み合わせ,ストップとストップの設定を含みます.リスク報酬率 (RR) は1:2に設定され,各取引の潜在的利益が潜在的リスクの2倍であることを保証します.

戦略原則

この戦略の核心は,以下のような特徴を持つ特殊な価格柱である"機関取引柱"を特定し,利用することです.

- 本体比 (body ratio) が0.7より大きいのは,閉盘価格と開盤価格の間の距離が柱全体の70%以上を占めていることを示している.

- 柱の範囲 ((range bar) は 20 周期柱の範囲の平均値の 1.5 倍以上で,異常な波動性を表しています.

機関柱を特定すると,戦略は,その周りに10本の柱の連続した"宝箱"を作成し,上辺は機関柱の最高価格,下辺は機関柱の最低価格である. そして,次の条件に従って取引を行う.

条件を入れ替える:

- 価格の収縮が箱の上限を突破した

- 価格が20と200周期のシンプル・モビング・アベアンの上に

- 現在陽線 ((閉盘価格が開盤価格より高い)

条件を空いた:

- 価格の収束は下限を突破した.

- 価格が20と200周期の単純移動平均を下回る

- 現在陰線 ((閉盘価格が開盤価格より低い)

リスク管理では,14サイクルATR値を動的ストップとストップを設定するために使用します.

- ATRを減算した現在の閉店価格

- 追加ストップ:現在のクローズアップ価格とATRをリスク/リターン比率で掛けます (デフォルト2)

- ストップオフ:現在の閉店価格とATR

- 空売りストップ:現在の閉店価格をATRを減算して,リスクとリターンの比率を掛けます (デフォルト2)

戦略的優位性

-

機関行動に基づく取引論理機関取引の柱を特定することで,大資金が関与する市場の動きを捉え,取引の信頼性を高めることができる.

-

トレンド確認メカニズム戦略は20と200サイクルSMAを組み合わせることで,既定のトレンド方向でのみ取引を保証し,逆転操作を避け,勝利率を上げます.

-

ダイナミックなリスク管理:ATRのストップとストップの設定を使用し,市場の波動性に応じてリスクパラメータを自動的に調整し,異なる市場環境に対応します.

-

固定リスク/リターン比率: リスク・リターン比率を2:1に設定し,取引の潜在利益が潜在リスクの2倍であることを保証し,長期にわたって利益をもたらす.

-

ビジュアル取引シグナル戦略: 機関柱と宝箱をグラフィカルに表示することで,トレーダーは市場構造と潜在的な取引機会を直視的に理解することができます.

-

フレキシブルな時間枠の適応性戦略は,複数の時間枠で適用される (2分,3分,5分,15分),柔軟な取引オプションを提供します.

-

明確な入場・出場ルール戦略は,明確な入場条件と出口を想定して,取引の過程で主観的な判断を減らす.

戦略リスク

-

偽の突破の危険性: 価格が"宝箱"の境界を突破した後に迅速に引き下がり,ストップ・ロスが引き起こされる可能性がある. このリスクを軽減するために,閉店確認を待つか,追加のフィルタリング条件を追加するなど,確認メカニズムを追加することを検討することができます.

-

ギャップの大きなリスク: 市場では,重要なニュースの発表後に大きな空白が発生し,予想通りストップ・ロスが実行されない可能性があります.重要なデータまたはイベントの発表の前にポジションを削減または取引を一時停止することをお勧めします.

-

トレンド反転リスク:SMAでトレンド確認を使用すると,トレンドの逆転の初期に取引機会を逃す可能性があります. 補足としてより敏感なトレンド指標を追加することを検討できます.

-

パラメータの最適化過度ATRの長さとリスク/リターンの比率を過度に最適化すると,過度に適合する可能性があります.複数の市場と時間枠でパラメータの安定性をテストすることをお勧めします.

-

流動性のリスク: 流動性の低い市場では,予想した価格で取引を行うことは困難である. 流動性の高い市場と時間帯で主に取引することをお勧めします.

-

システミックリスク: 市場の異常な波動時に戦略はうまくいかないかもしれない. 一日の最大損失制限と全体的なポジション管理のルールを設定することをお勧めします.

戦略最適化の方向性

-

オプティマイゼーション機構の柱識別パラメータ:現在の戦略は,固定0.7実体比と1.5倍波動率の<unk>値識別機関柱を使用しています.これらのパラメータを可調パラメータとして設定するか,異なる市場特性に応じて自動的に調整することで,機関柱識別の正確性を向上させることができます.

-

トレンド確認の強化: 単純移動平均に加えて,弱走行または整合市場での取引を避けるために,ADXまたはMACDのようなトレンド強度指標を追加することを考慮してください.

-

宝箱の持続時間を最適化する: 現在10列に固定されているので,市場の変動や時間枠の動向に応じてこのパラメータを調整することも考えられます. または,ユーザがカスタマイズできる入力パラメータとして設定することもできます.

-

取引量フィルターを増やす: 機関柱の識別に取引量確認を追加し,異常柱を異常取引量とともに要求し,信号の質をさらに向上させることができる.

-

部分停止装置の実現: 一定の利潤を達成した後に,コスト価格にストップを移動するか,または,利潤の一部をロックし,残ったポジションを利潤を続けるようにするために,平仓を分割することを検討する.

-

市場状況のフィルターを追加します.: 市場状態の自動識別を実現する (トレンド/収束),トレンド市場でのみこの戦略を適用し,収束市場での頻繁に偽ブレークを避ける.

-

入学タイミングを最適化: 突破後の反省で入場することを考え,突破時に直接入場するのではなく,勝率を上げることは可能ですが,潜在的な利益の犠牲になります.

-

フィルタリング時間を追加市場開盤と閉盤の近くでの取引は避けましょう.これらの時期は通常,波動的で方向性が不明です.

要約する

機関トレンド突破取引システム (IB-Box) は,機関行動の分析,トレンド確認,およびダイナミックなリスク管理を組み合わせた総合的な取引戦略である. 機関特有の価格柱を識別し,その周りに"宝箱"を構築することによって,この戦略は,継続的な突破状況を捉えることを目的としている. この戦略の核心的な優点は,機関活動に注目し,トレンドフィルタリングと厳格なリスク管理を組み合わせて,完全な取引システムを形成することです.

この戦略は明確な入場・出場ルールを提供しているが,偽突破,トレンドの逆転,市場特有の状況から生じるリスクにトレーダーは注意する必要がある.この戦略は,最適化された機関柱の識別パラメータ,強化されたトレンド確認機構,宝箱の持続時間を動的に調整し,追加のフィルタリング条件を追加することによって,大きな改善の余地がある.

最終的に,この戦略の成功は,機関行動の特徴を正確に認識し,市場動向を正しく判断し,既定のリスク管理ルールを厳格に遵守することに依存します. 機関活動や技術的突破をベースに取引を求める投資家にとって,これは考慮すべき戦略の枠組みです.

- 1