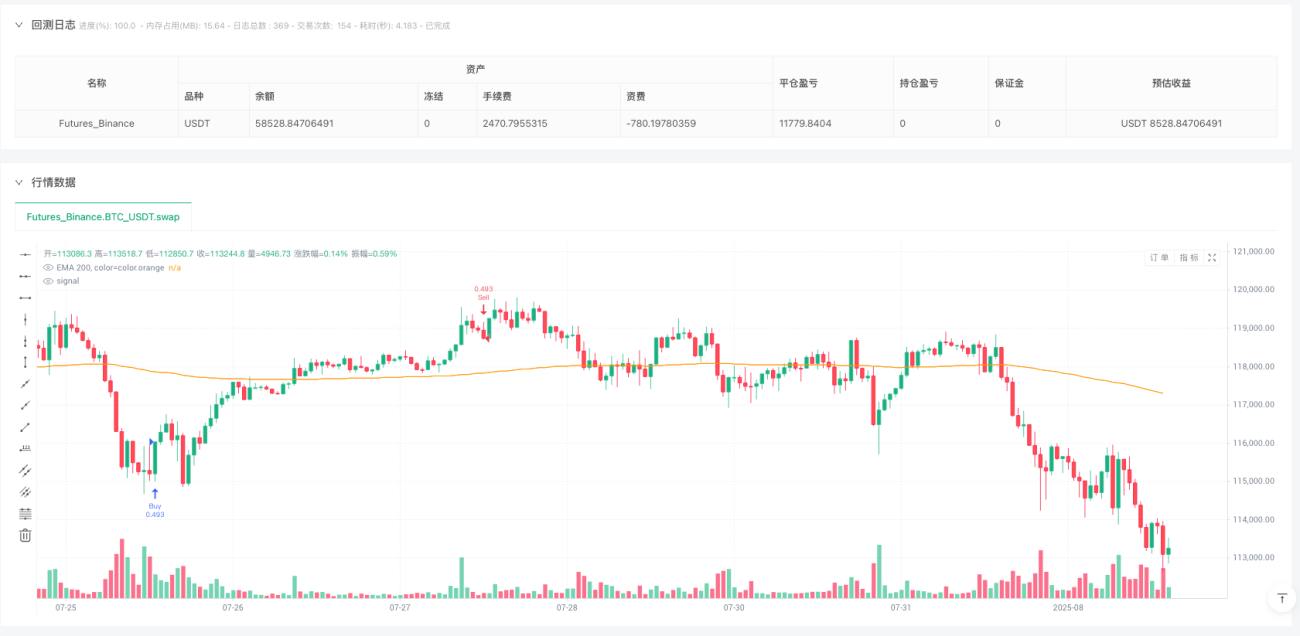

概要

UT Bot ダイナミックトレンド追跡とRSI複合戦略は、適応型トレンド追跡システムと相対力指数(RSI)を組み合わせた定量取引戦略です。この戦略の核心は、平均真実レンジ(ATR)を利用して動的サポート・レジスタンスバンドを構築し、RSIの買われ過ぎ・売られ過ぎシグナルで市場の転換点を捉えると同時に、200期間指数移動平均線(EMA200)をトレンド確認に統合することにあります。さらに、ATR倍率に基づく動的な利確・損切りメカニズムを設計し、市場のボラティリティに応じてリスク管理パラメータを自動調整します。

戦略の原理

この戦略の核となる原理は、UT Botトレンド追跡システムとRSIオシレーターという2つの主要なテクニカル指標体系に基づいています。

UT Botトレンド追跡システムは、ATR指標を使って価格の変動幅を計算し、それに基づいて動的な上下軌道を構築します。

- 上軌道(upperBand)= 現在価格 + factor × ATR

- 下軌道(lowerBand)= 現在価格 - factor × ATR

システムは追跡線(trail)を維持し、現在のトレンド方向を判断します。

- 価格が追跡線を上抜けた場合、トレンドは上向き(dir = 1)

- 価格が追跡線を下抜けた場合、トレンドは下向き(dir = -1)

- トレンド変化のシグナルは、dir変数の転換によって捉えられます

同時に、戦略はRSI指標を組み合わせてシグナルをフィルタリングします。

- RSI < 40(売られ過ぎゾーン)かつトレンドが下から上に転換した場合、買いシグナルが発生

- RSI > 60(買われ過ぎゾーン)かつトレンドが上から下に転換した場合、売りシグナルが発生

さらに、長期トレンドの参考線としてEMA200を統合し、パーセンテージベースの利確・損切りメカニズムを設定しています。

- 利確:エントリー価格の3%

- 損切り:エントリー価格の1.5%

戦略のメリット

-

動的適応性が高い: ATR指標によって取引バンド幅が自動調整されるため、高ボラティリティ市場でも低ボラティリティ市場でも効果的に機能します。

-

トレンドとオシレーターの融合: トレンド追跡とオシレーター取引の両方の考え方を融合し、トレンドが明確な時はトレンドに追随し、買われ過ぎ・売られ過ぎ時には反転機会を探ることで、戦略の総合性を高めています。

-

正確なエントリーポイント: RSI(60/40)の買われ過ぎ・売られ過ぎ水準の幅を広げることで取引シグナル頻度を増やし、かつシグナル品質を保ち、エントリータイミングを最適化しています。

-

リスク管理の充実: 動的な利確・損切りメカニズムを統合。利確比率(3%)が損切り比率(1.5%)より大きく、正の期待値取引原則に合致し、長期的な安定収益に寄与します。

-

シグナルの即時通知: 売買シグナルのアラート機能を設定しており、トレーダーが市場機会を迅速に捉えられるようにしています。

-

構造が明確でモジュール化: コード構造が明確で機能モジュールが区分されており、今後のメンテナンスや最適化が容易です。

戦略のリスク

-

レンジ相場での偽シグナル: 明確なトレンドがないレンジ相場では、頻繁なクロスシグナルが発生し、連続損失につながる可能性があります。対策として、ADX指標やトレンド継続時間などのトレンド強度フィルター条件を追加することが考えられます。

-

損切り幅が小さすぎるリスク: 現在設定されている1.5%の損切りは、一部の高ボラティリティ市場では小さすぎて、市場ノイズで簡単にトリガーされる恐れがあります。取引対象の特性や時間軸に応じて損切り比率を動的に調整することを推奨します。

-

パラメータ感応度が高い: 戦略のパフォーマンスはRSIの期間、買われ過ぎ・売られ過ぎ水準、ATRファクターなどのパラメータに敏感であり、パラメータの組み合わせによって市場環境ごとのパフォーマンスが大きく異なります。総合的なパラメータ最適化とバックテストが推奨されます。

-

市場状態の識別が不足: 異なる市場状態(トレンド、レンジ、ボックス相場)を明確に区別しておらず、特定の市場環境ではパフォーマンスが低下する可能性があります。

-

EMA200の参照不足: EMA200線は描画されていますが、取引条件として利用されておらず、長期トレンド情報を十分に活用していません。

戦略の最適化方向

-

トレンド強度フィルターの追加: ADX指標やその他のトレンド強度指標を導入し、トレンドが明確な場合のみ取引することで、レンジ相場での偽シグナルを回避します。最適化後の条件例:

トレンド強度 = ta.adx(14) > 25 買い条件 = トレンド強度 and trendUp and rsi < rsiUnder -

動的損切りメカニズムの改良: 固定パーセンテージ損切りをATRベースの動的損切りに変更し、異なる市場ボラティリティに適応します:

stopLoss = atr * slFactor strategy.exit("TP/SL", from_entry="Buy", profit=tpPercent, loss=stopLoss/close*100) -

出来高確認の追加: 重要なトレンド転換には通常出来高の顕著な変化が伴うため、出来高確認を追加することでシグナル品質を向上:

volumeConfirmation = volume > ta.sma(volume, 20) * 1.5 buy = trendUp and rsi < rsiUnder and volumeConfirmation -

市場状態分類による取引: ボラティリティやトレンド指標に基づいて市場状態を分類し、各状態に応じて異なる取引戦略とパラメータを適用:

isVolatile = atr/close*100 > 過去平均水準 isTrending = ta.adx(14) > 25 -

時間フィルターの追加: 重要な経済指標の発表時や流動性が低い時間帯の取引を避け、不測のリスクを低減:

validTradingHour = (hour >= 9 and hour <= 16) buy = validTradingHour and trendUp and rsi < rsiUnder

まとめ

UT Bot ダイナミックトレンド追跡とRSI複合戦略は、動的ボラティリティチャネルとオシレーター指標を組み合わせた総合取引システムです。UT Botの適応型チャネルでトレンド変化を捉え、RSIの買われ過ぎ・売られ過ぎ水準でエントリーシグナルを確認し、さらにパーセンテージベースのリスク管理メカニズムを統合しています。この戦略の最大の利点は、その動的適応性と複数のテクニカル指標を総合的に使用する能力であり、様々な市場環境で取引機会を見つけることができます。

しかし、この戦略はレンジ相場で偽シグナルを発生させる可能性があり、パラメータ設定にも敏感です。今後の最適化の方向性としては、トレンド強度フィルターの追加、動的リスク管理の改善、出来高確認の導入、市場状態分類による取引などが挙げられます。これらの最適化により、戦略は本来のメリットを維持しつつ、安定性と適応性をさらに高め、より総合的で堅牢な定量取引システムとなることが期待されます。

総じて、これは設計が合理的でロジックが明確な定量戦略であり、一定のテクニカル分析の基礎を持つトレーダーに適しています。パラメータを適切に調整し、最適化方向を実施することで、実取引において安定した収益を上げることが期待できます。

/*backtest

start: 2024-08-04 00:00:00

end: 2025-08-02 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("✅ BACKTEST: UT Bot + RSI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

rsiLen = input.int(14, "RSI Length")- 1