雲間レンジブレイクアウト戦略:一目均衡表とEMAを活用した出来高強化型トレーディングシステム

概要

雲間(くもま)ブレイクアウト戦略は、一目均衡表(Ichimoku Cloud)、指数移動平均線(EMA)、および出来高フィルターを組み合わせた総合取引システムです。本戦略は主に一目均衡表の強気の市場構造を利用して上昇トレンドの可能性を識別し、同時に出来高による確認とEMAフィルターによって取引の精度を高めます。戦略は明確なストップロスメカニズムとEMAに基づくエグジット条件を設計し、強い上昇相場を捉え、トレンドが弱まった際に迅速にエグジットすることを目的としています。

戦略の原理

本戦略のコア原理は、一目均衡表の強気の並びと価格位置関係に基づく市場トレンド識別であり、出来高と移動平均線による確認を組み合わせたものです。具体的には以下の通りです。

-

一目均衡表の計算:

- 転換線(Tenkan-sen): 指定期間(デフォルト9)の最高値と最安値の平均

- 基準線(Kijun-sen): 指定期間(デフォルト26)の最高値と最安値の平均

- 先行スパンA(Senkou Span A): 転換線と基準線の平均、26期間前方にシフト

- 先行スパンB(Senkou Span B): 指定期間(デフォルト52)の最高値と最安値の平均、26期間前方にシフト

-

エントリー条件:

- 価格が先行スパンAと先行スパンBの上にあること(すなわち「雲」の上)

- 現在の出来高が過去10期間の平均出来高より大きいこと

- オプション条件: 価格が44期間EMAより上にあること(パラメータでこの条件をオン/オフ可能)

-

エグジット条件:

- 主なエグジットシグナル: 価格が44期間EMAを下回ったとき

- ストップロス条件: 価格がエントリー価格から2%以上下落したとき(カスタマイズ可能)

-

リスク管理:

- 各取引では口座残高の10%を使用

- パーセンテージベースのストップロスを設定し資金を保護

戦略の重要なロジックは、価格が雲の上をブレイクし、出来高による確認が得られた場合、通常は強い上昇トレンドの始まりを示すことです。一方、価格がEMAを下回った場合は上昇モメンタムが弱まった可能性を示し、利益を保護するためにポジションをクローズする必要があります。

戦略の利点

-

総合的なシグナル確認メカニズム: 複数のテクニカル指標(一目均衡表、EMA、出来高)を組み合わせて取引シグナルを形成し、偽のブレイクアウトのリスクを大幅に低減します。

-

トレンドフォロー特性: 一目均衡表によって中長期的なトレンド方向を識別し、短期的な価格変動だけに依存しないため、大きなトレンド相場を捉えるのに役立ちます。

-

出来高による確認: 出来高が平均を上回ることを要求することで、ブレイクアウトが十分な市場参加によって支えられていることを保証し、シグナルの信頼性を高めます。

-

柔軟なエントリーフィルター: 価格がEMAより上でのみエントリーする条件を選択可能で、トレーダーが市場環境に応じて戦略の積極性または保守性を調整できます。

-

明確なリスクコントロール: 内蔵されたストップロスメカニズムにより、各取引の最大損失幅を制限し、口座資金の安全性を保護します。

-

最適化されたエグジットメカニズム: EMAに基づくエグジット戦略は、単純な価格調整よりも安定しており、強いトレンドからの早期エグジットを回避します。

-

パラメータのカスタマイズ性: 一目均衡表の期間、EMA期間、出来高フィルターの長さ、ストップロス率など、すべての主要パラメータを調整可能で、異なる市場環境に適応できます。

戦略のリスク

-

雲ブレイク後の偽ブレイクアウトリスク: 戦略に出来高とEMAフィルターが含まれているものの、市場は雲をブレイクした後に反転する可能性があり、誤ったシグナルが発生することがあります。解決策: RSIやMACDダイバージェンスなどの追加確認指標を検討できます。

-

レンジ相場での効果が低い: 一目均衡表は強いトレンド市場で優れたパフォーマンスを示しますが、レンジ相場では過剰な無効シグナルが発生する可能性があります。解決策: 市場環境フィルターを追加し、レンジ相場を認識した際に取引を停止します。

-

単一EMAによるエグジットの遅れ: EMAのみをエグジットシグナルとして依存すると、市場が急落した際に反応が遅れる可能性があります。解決策: ボラティリティフィルターや、より感度の高い短期移動平均線を補助的なエグジット条件として追加することを検討します。

-

固定パーセンテージストップロスの限界: 市場や時間枠によって変動特性が異なるため、固定パーセンテージストップロスは柔軟性に欠ける場合があります。解決策: ATR(平均真のレンジ)に基づく動的ストップロスを実装し、市場のボラティリティに適応します。

-

パラメータ最適化リスク: 過去データの過度な最適化は、将来の市場でのパフォーマンス低下につながる可能性があります。解決策: 堅牢なパラメータ感度テストとサンプル外テストを実施し、戦略の安定性を確保します。

-

異常出来高の影響: 極端に大きな出来高が出来高フィルター条件を歪める可能性があります。解決策: 出来高の標準偏差フィルターや相対出来高指標を使用して、異常値の影響を排除することを検討します。

戦略の最適化方向性

-

動的パラメータ調整メカニズム:

- 市場のボラティリティに基づいて一目均衡表とEMAのパラメータを自動調整するメカニズムを実装

- 固定パラメータではすべての市場状態に適応するのは難しいため、戦略が異なる市場環境で最適なパフォーマンスを維持できるようにする

-

市場環境フィルターの強化:

- トレンド強度指標(ADXなど)を追加して、強いトレンド環境と弱いトレンド環境を識別

- 弱いトレンドやレンジ相場では、エントリー基準を引き上げるか、取引を完全に回避

- これにより、偽ブレイクアウトによる損失取引を大幅に削減

-

マルチタイムフレーム分析の統合:

- 上位時間枠の一目均衡表の状態を追加フィルターとして使用

- 上位時間枠と取引時間枠のシグナルが一致した場合のみエントリー

- この「時間枠の協調」アプローチにより、シグナル品質が大幅に向上

-

エグジット戦略の最適化:

- 目標利益に基づく部分利益確定メカニズムを実装(例: 一定の利益達成後にストップロスをコストラインに移動)

- 価格変動に基づく動的エグジット条件の追加(例: 価格が短期サポートレベルをブレイクした場合)

- これにより、トレンド利益の大部分を維持しつつ、市場反転により迅速に対応できる

-

機械学習要素の統合:

- 機械学習アルゴリズムを使用して、最適な一目均衡表パラメータ設定を動的に予測

- 過去のパターン認識に基づいてエントリーとエグジットのタイミングを最適化

- 戦略の適応性が高まり、人為的なパラメータ設定の主観性が低減される

-

リスク管理機能の強化:

- 口座残高の変化に基づく動的なポジション管理の実装

- 連続損失後に取引規模を自動削減し、安定した利益時に徐々に増加

- この「アンチフラジャイル」設計により資金を保護し、長期的なリターンを最適化

まとめ

雲間ブレイクアウト戦略は、構造が整ったトレンドフォローシステムであり、一目均衡表によってトレンドを識別し、出来高による確認とEMAフィルターを組み合わせて精度を高めます。本戦略の主な利点は、総合的なシグナル確認メカニズムと明確なリスクコントロールにあり、強いトレンド市場で優れたパフォーマンスを発揮します。ただし、レンジ相場では課題に直面する可能性があり、エグジットメカニズムにも最適化の余地があります。

提案された最適化の方向性、特に動的パラメータ調整、市場環境フィルター、マルチタイムフレーム分析を実装することで、本戦略の適応性と堅牢性を大幅に向上させることができます。最適化後の戦略は、さまざまな市場環境にうまく対応し、偽シグナルを減らしつつ、大きなトレンドを捉える能力を維持できるでしょう。

最終的に、雲間ブレイクアウト戦略は、テクニカル分析の複数の次元(価格構造、移動平均線、出来高)を組み合わせたバランスの取れた取引アプローチを代表し、トレーダーに個人のリスク許容度や市場見解に応じてさらにカスタマイズ可能な信頼性の高いフレームワークを提供します。

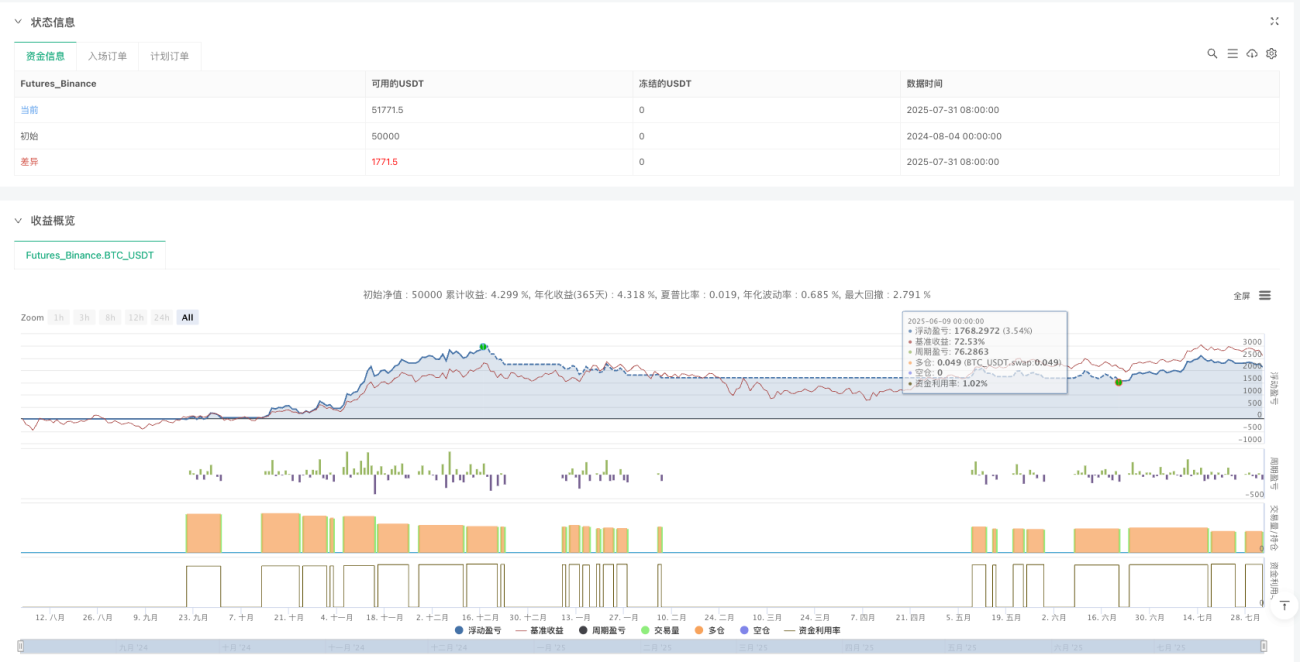

/*backtest

start: 2024-08-04 00:00:00

end: 2025-08-02 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Cloud Buy & Custom EMA Exit [With Volume and Filters]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1