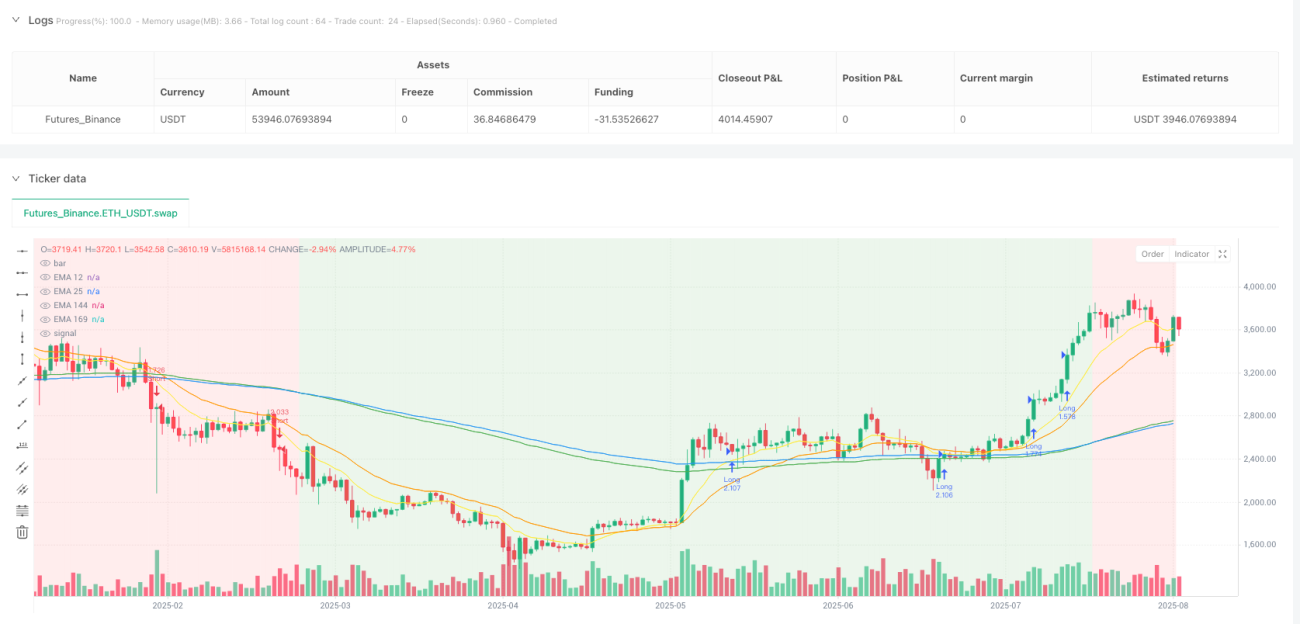

概要

ダブル移動平均線トンネルトレンドブレイクアウト戦略は、指数平滑移動平均線(EMA)に基づくトレンドフォローシステムです。この戦略は、144期間EMAと169期間EMAで形成される「トンネル」を利用して、市場の長期的なトレンド方向を識別します。短期移動平均線(12期間EMA)がこのトンネルを突破すると、システムはエントリーシグナルを生成し、モメンタムが長期トレンドと一致していることを確認します。この戦略は、4時間または日足チャートに適用するのに特に適しており、トレンドが明確な取引銘柄に最も効果的です。

戦略の原理

この戦略の核心は、異なる期間の指数平滑移動平均線間の関係を利用して市場のトレンドを識別し、適切なタイミングでエントリーすることです。具体的には、戦略は以下の主要なEMA指標を使用します:

- 短期EMA(12期間):短期的な価格モメンタムを捉えるため

- 中期EMA(25期間):追加の参考指標として

- 長期EMA(144期間):トンネルの下限を形成

- トンネルEMA(169期間):トンネルの上限を形成

戦略の動作ロジックは以下の通りです:

-

トンネル形状の判断:

- 上昇トンネル:144EMA < 169EMAの場合、長期的なトレンドが上昇であることを示す

- 下降トンネル:144EMA > 169EMAの場合、長期的なトレンドが下降であることを示す

-

買いエントリー条件:

- 条件1:価格がトンネル上部にある(終値 > 144EMA かつ 終値 > 169EMA)かつ上昇トンネル

- 条件2:12EMAがトンネル上部にある(12EMA > 144EMA かつ 12EMA > 169EMA)

-

売りエントリー条件:

- 条件1:価格がトンネル下部にある(終値 < 144EMA かつ 終値 < 169EMA)かつ下降トンネル

- 条件2:12EMAがトンネル下部にある(12EMA < 144EMA かつ 12EMA < 169EMA)

-

ストップロス設定:

- ATR(平均真のレンジ)に基づく動的ストップロスを選択可能。パラメータ化されたATR乗数でストップロス幅を調整

- または144EMAを固定ストップロスとして使用

-

利確設定:

- リスクリワード比パラメータ(デフォルト2.0)に基づき自動的に利確位置を計算

- 利確距離 = ストップロス距離 × リスクリワード比

戦略の利点

-

トレンド識別の安定性:長期EMA(144および169)で形成されるトンネルを使用することで、短期的な市場ノイズをフィルタリングし、より信頼性の高い長期トレンド方向を識別できます。

-

モメンタム確認メカニズム:エントリーシグナルは短期EMA(12期間)が長期トレンド方向と一致することを要求するため、追加のモメンタム確認が得られ、偽のブレイクアウトの可能性を低減します。

-

リスク管理の充実:戦略には完全なリスク管理メカニズムが組み込まれており、以下を含みます:

- ATRベースの動的ストップロスオプション:市場のボラティリティに応じてストップロス距離を自動調整

- パラメータ化されたリスクリワード比設定:各取引のリターン期待値がリスクを上回ることを保証

- 資金割合に基づくポジションサイズ管理(デフォルトでは1取引あたりのリスクは口座の1%を超えない)

-

視覚的フィードバックが明確:チャート上に関連するすべてのEMA線とトンネルの背景色を描画するため、トレーダーは現在の市場状態と戦略シグナルを直感的に理解できます。

-

適応性が高い:パラメータ(EMA期間、ATR乗数、リスクリワード比など)を調整することで、さまざまな市場環境や取引スタイルに適応できます。

戦略のリスク

-

レンジ相場でのパフォーマンス低下:トレンドフォロー戦略として、横ばいまたは明確なトレンドがない市場では、複数の偽シグナルや小幅な損失が発生する可能性があります。解決策として、ボラティリティ指標やトレンド強度確認など、追加のフィルター条件を導入することが考えられます。

-

ラグの問題:長期の移動平均線を使用するため、トレンド転換点での反応が遅れる可能性があり、初期の値動きを取り逃したり、トレンド終了時の出口が遅くなることがあります。他の感度の高い指標を補助として組み合わせることを検討できます。

-

パラメータ感応度:EMA期間やATR乗数などのパラメータ設定に戦略のパフォーマンスが敏感であり、異なるパラメータの組み合わせでは市場環境によって結果が大きく異なります。バックテストを通じて最適なパラメータの組み合わせを見つけ、定期的に再評価することを推奨します。

-

出来高確認の欠如:現在の戦略は価格と移動平均線のみに基づいており、出来高要因を考慮していないため、低出来高環境では誤ったシグナルを生成する可能性があります。出来高確認条件を追加することで改善できます。

-

固定リスクリワード比の限界:固定のリスクリワード比はすべての市場状況に適しているとは限らず、状況によっては利確位置が遠すぎたり近すぎたりする可能性があります。市場のボラティリティやサポート・レジスタンス水準に応じて動的に調整する適応型利確メカニズムを検討します。

戦略の最適化方向

-

トレンド強度フィルターの追加:ADX(平均方向指数)または類似の指標を導入してトレンドの強さを測定し、トレンドが十分に強い場合にのみ取引シグナルを実行し、弱いトレンドやレンジ相場での頻繁な取引を回避します。

-

エントリータイミングの最適化:現在の戦略では条件を満たした時点で即座にエントリーしますが、プルバックエントリーロジックを追加することも考えられます。例えば、上昇トレンド中に価格がトンネル付近まで押し目をつけるのを待ってエントリーすることで、より有利なエントリー価格を得られます。

-

動的リスクリワード比:市場のボラティリティや重要なサポート・レジスタンス水準までの距離に基づいてリスクリワード比を動的に調整し、ボラティリティの高い市場ではより高い目標を設定し、低ボラティリティの市場ではより保守的な目標を採用します。

-

時間フィルターの追加:特定の時間帯(欧米取引時間帯など)でトレンドがより明確になる市場もあるため、時間フィルターを追加し、その時間帯のみ取引シグナルを実行します。

-

部分利確メカニズムの導入:段階的な利確戦略を実施し、例えばリスク距離の1倍に達した時点で一部のポジションを決済し、残りのポジションはトレンドに追従させる方法が考えられます。移動ストップロスで利益を保護することも可能です。

-

マルチタイムフレーム分析の統合:より長い時間軸(週足や月足など)のトレンド方向を追加のフィルター条件として使用し、取引方向がより大きなトレンドと一致するようにすることで勝率を高めます。

-

トンネル判断ロジックの最適化:現在の戦略では2本のEMAの位置関係を単純に比較してトンネルの方向を判断していますが、勾配条件を追加することで、単にトンネルが形成されているだけでなく、十分な方向性があることを確認します。

まとめ

ダブル移動平均線トンネルトレンドブレイクアウト戦略は、構造が明確でロジックが厳密なトレンドフォローシステムです。長期EMAで形成されるトンネルによってトレンド方向を識別し、短期EMAのブレイクアウトによってエントリータイミングを確認します。戦略には、ATRベースの動的ストップロスやパラメータ化されたリスクリワード比設定など、完全なリスク管理メカニズムが組み込まれており、トレーダーはリスクをコントロールしながら中長期トレンドを追跡できます。

トレンドが明確な市場では良好なパフォーマンスを示しますが、レンジ相場では課題に直面する可能性があり、追加のフィルター条件による最適化が必要です。戦略の主なリスクポイントに対して、トレンド強度フィルターの追加、エントリータイミングの最適化、動的リスクリワード比の調整、マルチタイムフレーム分析の導入など、複数の最適化方向を提示しました。これらの最適化により、戦略の頑健性と収益性をさらに高めることが期待されます。

全体として、これは適切に設計されたトレンドフォロー戦略のフレームワークであり、適切なパラメータ調整と最適化により、様々な市場環境で安定した取引パフォーマンスを得る可能性を秘めています。中長期トレンド取引を志向する投資家にとって、この戦略は良い出発点となり、個人のリスク選好や市場特性に応じてさらにカスタマイズすることができます。

- 1