概要

パラボリックSARと早期トレンド認識及びMA総合エグジット戦略は、初期のトレンド反転を捉え、動的移動平均線によるフィルタリングでスマートなエグジットを実現するために設計された高度な定量取引システムです。この戦略の中核は、パラボリックSAR(ストップ・アンド・リバース)指標を組み合わせてトレンド変化点を特定し、SMA(単純移動平均線)を補助的なエグジット条件として使用することで、完全な取引のループを形成することにあります。戦略は、SARの反転が発生した時点でロングポジションをエントリーし、SARが価格の上方に移動し、かつ価格が11期間SMAを下回った場合にのみエグジットします。これにより、ボラティリティの高いレンジ相場での早期エグジットを効果的に回避し、戦略の堅牢性と収益性を向上させています。

戦略の原理

この戦略の核となる原理は、パラボリックSAR指標のカスタム計算と動的調整メカニズムに基づいています。具体的な実装プロセスは以下の通りです。

-

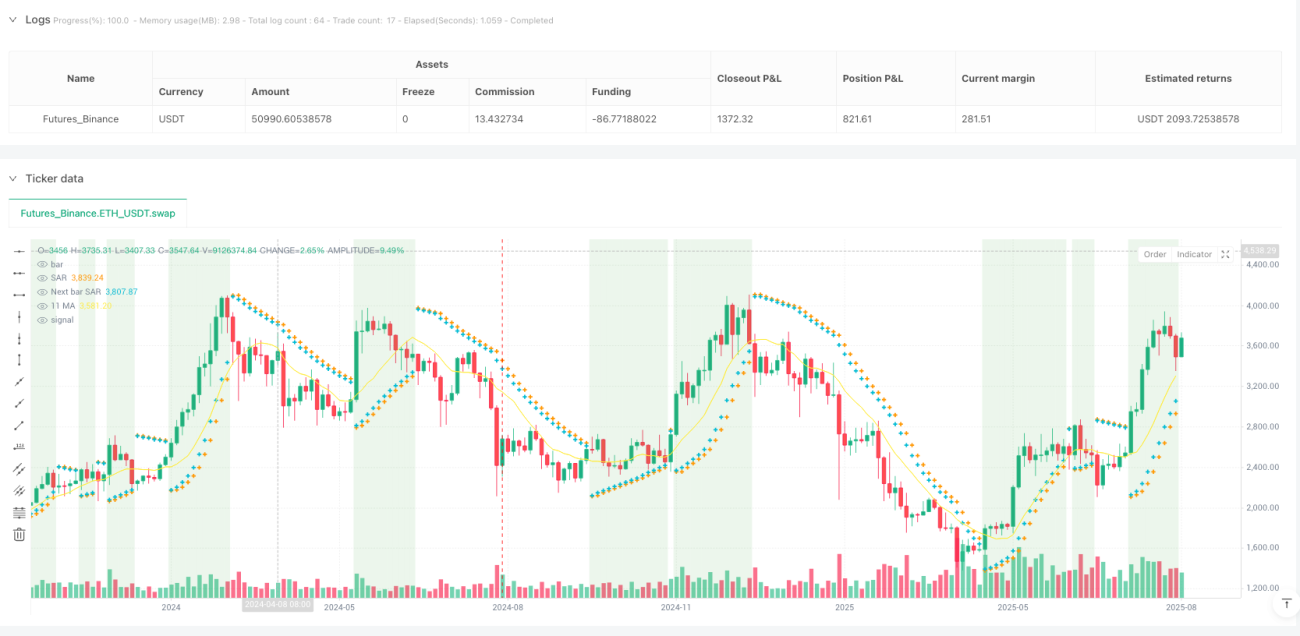

SAR計算とトレンド判定:戦略はカスタム方式でSAR値を計算し、初期値(0.02)、増分(0.02)、最大値(0.2)の3つのパラメータで指標の感度を制御します。

uptrend変数を使用して現在のトレンド方向を追跡し、EP(極値)で価格の極値を記録し、AF(加速係数)でSARの変化速度を制御します。 -

トレンド反転の認識:価格がSAR値を突破したときにトレンド反転シグナルがトリガーされます。現在が上昇トレンドでSAR値が最安値を上回っている場合、または現在が下降トレンドでSAR値が最高値を下回っている場合、戦略は関連パラメータをリセットし、トレンド方向を切り替えます。

-

エントリーシグナルの生成:戦略は

nextBarSAR値を用いてストップロスエントリー価格を設定します。上昇トレンド中は、空売りのストップロスエントリー注文が生成されます。下降トレンド中は、買いのストップロスエントリー注文が生成されます。 -

総合エグジットメカニズム:これが戦略の最も重要な革新点です。戦略は、二重条件が満たされた場合にのみロングポジションをエグジットします。すなわち、SAR値が終値を上回っている(従来のSARエグジットシグナル)かつ、終値が11期間SMAを下回っている(トレンド弱体化の確認)という条件です。この二重フィルタリングメカニズムにより、SARのみに依存した場合に発生しうる早期エグジットの問題を回避します。

-

可視化補助:戦略はチャート上にSARポイント、次のバーのSAR予測値、11期間SMAラインを描画し、買いエリア(SARが価格を下回っている場合)に背景ハイライトを追加し、エグジット条件が満たされた場合に赤い旗を描画することで、取引シグナルの可視化効果を高めます。

戦略の利点

-

初期トレンドの捕捉能力:微調整されたSARパラメータと動的加速係数により、戦略はトレンドの初期段階で反転シグナルを認識し、良好なエントリータイミングを実現します。

-

偽シグナルの干渉低減:二重エグジット条件(SAR > 価格 かつ 価格 < SMA)により、単一指標で発生しうる偽シグナルのリスクが大幅に低減され、価格の短期的な変動で有利なトレンドから早期にエグジットすることを回避します。

-

高い適応性:戦略内のAF(加速係数)は価格の極値に応じて動的に調整されるため、SAR指標はさまざまな市場環境に適応でき、強いトレンドではより密接に追随し、弱いトレンドでは適切な距離を保ちます。

-

組み込みのストップロスメカニズム:SAR自体が動的ストップロスメカニズムとして機能し、トレンドの進行に伴って自動的にストップロス位置を調整し、既存の利益を保護し、潜在的な損失を制限します。

-

明確な視覚的フィードバック:背景ハイライトとグラフィカルマーカーを通じて、戦略は直感的な視覚的フィードバックを提供し、トレーダーが現在の市場状態や潜在的な取引シグナルを容易に識別できるようにします。

-

幅広い適用性:コードコメントは、この戦略がすべての時間足と取引商品に適用可能であることを示しており、実用性と柔軟性が向上しています。

戦略のリスク

-

パラメータ感度:SARパラメータ(初期値、増分、最大値)は戦略のパフォーマンスに大きな影響を与えます。不適切なパラメータ設定は、シグナルが過敏になったり遅延したりする原因となり、さまざまな市場環境に合わせた最適化調整が必要です。

-

レンジ相場でのパフォーマンス低下:総合エグジットメカニズムによって偽シグナルは減少しますが、明確なトレンドがないボックス相場では、頻繁なエントリー・エグジットシグナルが発生し、取引コストの増加とドローダウンの拡大につながる可能性があります。

-

エグジット遅延のリスク:二重エグジット条件は偽シグナルを減少させますが、トレンドが急激に反転した場合にエグジットが遅れ、利益をタイムリーに保護できない可能性があります。

-

指標への依存:戦略は主にテクニカル指標に依存しており、ファンダメンタル要因や市場構造の変化を考慮していないため、重要なイベントが市場に影響を与える場合にパフォーマンスが低下する可能性があります。

-

スリッページと流動性リスク:戦略はストップロス注文でエントリーするため、ボラティリティが高い、または流動性が低い市場ではスリッページの問題に直面し、実際の執行価格が理想的なシグナル価格と乖離する可能性があります。

解決方法:

- バックテストによるパラメータ最適化を行い、特定の市場環境に最適なパラメータの組み合わせを見つける。

- ボラティリティフィルターやトレンド強度の確認など、追加のフィルタリング条件を導入し、レンジ相場での偽シグナルを減らす。

- トレーリングストップや部分的な利益確定メカニズムを追加し、二重エグジット条件を維持しつつ追加の保護を提供する。

- 他の指標や市場構造分析と組み合わせ、戦略の多面的な判断能力を強化する。

- 注文執行戦略を最適化し、成行ストップロス注文の代わりに指値注文を使用してスリッページの影響を軽減する。

戦略の最適化方向

-

動的パラメータ調整:現在の戦略は固定のSARパラメータとMA期間を使用しています。重要な最適化方向の一つは、市場のボラティリティに基づく動的パラメータ調整メカニズムを導入することです。例えば、高ボラティリティ環境ではSARの最大値とMA期間を増やし、低ボラティリティ環境ではこれらの値を減らすことで、戦略がさまざまな市場状態に適応できるようになります。

-

複数時間足の確認:複数時間足の分析フレームワークを導入し、エントリーシグナルがより上位の時間足のトレンドによってサポートされ、エグジットシグナルがより下位の時間足によって確認されるようにすることで、シグナルの品質と精度を向上させます。

-

出来高フィルター:取引量の分析を統合し、出来高がサポートする場合にのみトレンド反転シグナルを確認することで、出来高が低い場合に発生しうる偽のブレイクアウトをフィルタリングします。

-

スマートな資金管理:ボラティリティとシグナルの強度に基づいてポジションサイズを動的に調整し、強いシグナルではポジションを増やし、弱いシグナルでは減らすことで、資金利用効率とリスク・リターン比率を最適化します。

-

機械学習の強化:機械学習アルゴリズムを利用して、過去のデータから最適なパラメータの組み合わせと市場環境の分類を学習し、戦略パラメータの自己適応的最適化と市場状態のインテリジェント認識を実現します。

-

部分的な利益確定メカニズム:分割エグジットメカニズムを導入し、特定の利益目標に達した場合に一部のポジションをクローズすることで、既存の利益を保護しながら、潜在的な大きなトレンドを見逃さないようにします。

これらの最適化方向は、さまざまな市場環境における戦略の適応性と堅牢性を向上させるだけでなく、リスクとリターンのバランスをより適切に取り、長期的な収益性を高めることができます。特に、動的パラメータ調整と複数時間足の確認は、現在の戦略におけるパラメータ感度と偽シグナルの問題の主要な欠点に直接対処できます。

まとめ

パラボリックSARと早期トレンド認識及びMA総合エグジット戦略は、巧妙に設計された定量取引システムです。SAR指標のトレンド認識能力とMA指標の平滑化フィルタリング効果を組み合わせることで、初期トレンドの捕捉とスマートなエグジットのバランスを実現しています。戦略の中核的な革新は、その総合エグジットメカニズムにあり、単一指標で発生しうる偽シグナルの問題を効果的に軽減しています。

戦略はコード実装において、専門的なテクニカル指標計算方法と明確なロジック構造を示しており、入念に設計された可視化要素により取引シグナルの認識性が向上しています。パラメータ感度やレンジ相場でのパフォーマンス低下などのリスクは存在しますが、提案された最適化の方向性、特に動的パラメータ調整と多次元シグナル確認により、これらの問題は効果的に緩和できます。

全体として、これは実用的な価値を持つトレンドフォロー戦略であり、早期エントリーの機会と早期エグジットの回避のバランスを求めるトレーダーに適しています。適切なパラメータ最適化とリスク管理により、この戦略はさまざまな市場環境で安定したリスク調整後リターンを達成する可能性を秘めています。

- 1