概要

トリプルHull移動平均線トレンドフォロー定量戦略は、Hull移動平均線シリーズに基づく高効率なトレンドフォロー取引システムです。本戦略は3つの異なるタイプのHull移動平均線バリアント(HMA、EHMA、THMA)を利用して、市場トレンドを識別・捕捉します。中核となるロジックは、現在のHull移動平均値と2期間前の値との関係を観察することにあります。移動平均線が2期間前の値を上回った場合にロング、下回った場合にショートします。本戦略は口座残高の1%を固定リスクとして採用し、ストップロスや利食いを設定せず、トレンド反転シグナルによる自然な手仕舞いに依存することで、強いトレンドにおいてポジション保有時間を最大化します。

戦略原理

本戦略の原理は3つのHull移動平均線バリアントを中心に展開されます:

- HMA (Hull移動平均線): 加重移動平均(WMA)を使用して計算され、最も高い応答速度と最小の遅延を持ち、急激な市場変化に適しています。

- EHMA (指数Hull移動平均線): WMAの代わりに指数移動平均(EMA)を使用して計算され、応答性を維持しつつより滑らかな曲線を提供し、市場ノイズを効果的に除去します。

- THMA (トリプルHull移動平均線): より複雑なWMAの組み合わせを使用して計算され、3層の平滑化効果を提供し、より強いトレンドシグナルの確認に適しています。

戦略は現在のHull移動平均値と2期間前の値を比較してトレンド方向を確認します。現在値が2期間前の値より大きい場合はロングトレンド、小さい場合はショートトレンドと判定します。この比較手法は従来の価格と移動平均線のクロスオーバーよりも優れており、偽のブレイクアウトを効果的にフィルタリングし、構造的なトレンド変化が確認された時のみエントリーします。

取引ロジックは明確です。ロングトレンド確認時には全てのショートポジションをクローズしてロングを建て、ショートトレンド確認時には全てのロングポジションをクローズしてショートを建てます。各取引のリスクは口座残高の1%に固定され、ストップロスや利食いポイントを設定せず、トレンド反転シグナルにより自然に手仕舞います。

戦略の利点

-

多次元トレンド確認: 3つの異なる特性を持つHull移動平均線バリアントにより、トレーダーは市場特性や取引時間枠に応じて最適な計算方法を選択でき、戦略の適応性が向上します。

-

構造的トレンド識別: 単純な価格-移動平均線クロスオーバーとは異なり、本戦略は移動平均線自体の動的変化によってトレンドを確認するため、真の構造的トレンド変化を効果的に識別し、偽シグナルのリスクを低減します。

-

視覚的明瞭性: 戦略は色分け(ロングトレンドは緑色、ショートトレンドは赤色)によりトレンド状態を直感的に表示し、オプションでローソク足に色を付けることができ、リアルタイムの市場解釈を提供します。

-

資金管理の規律: 固定1%のリスク配分は堅実な資金管理の考え方を反映し、過度なレバレッジによるリスクを回避します。

-

トレンド持続性の捕捉: 固定のストップロスや利食いを設定しないことで、長期的なトレンドの動きを最大限に捕捉でき、早期の手仕舞いによる機会損失を防ぎます。

-

心理的優位性: 簡素化された意思決定メカニズムと明確なエントリー・エグジットルールにより、取引中の感情的干渉を低減し、規律ある取引マインドの育成を支援します。

戦略のリスク

-

ドローダウンリスク: ストップロスがないため、激しい市場反転が発生した場合、トレンド反転シグナルが出現するまで大きなドローダウンに直面する可能性があります。このリスクを軽減するためには、戦略のコアロジックに影響を与えない範囲で、遠方の動的ストップロスメカニズムを追加することを検討できます。

-

パラメータ感応性: Hull移動平均線の長さパラメータ(デフォルト55)の選択は戦略のパフォーマンスに顕著な影響を与えます。短すぎると過剰取引を招き、長すぎると重要なトレンドの起点を逃す可能性があります。過去のバックテストを通じて、異なる市場条件下での最適パラメータを調整することを推奨します。

-

偽ブレイクアウトリスク: 2期間比較メカニズムにより偽シグナルは減少しますが、レンジ相場や高ボラティリティ市場では、短期的な偽ブレイクアウトが不要な取引を引き起こす可能性があります。追加のフィルター条件(ボラティリティフィルターなど)を設けることでさらに最適化できます。

-

市場適応性の制限: 本戦略は強いトレンド市場で優れたパフォーマンスを発揮しますが、レンジ相場や方向性のない市場ではパフォーマンスが低下する可能性があります。トレーダーは市場環境に応じて戦略の有効活用を柔軟に判断する必要があります。

戦略の最適化方向性

-

適応型パラメータ調整: ATRなどのボラティリティ指標を導入してHull移動平均線の長さパラメータを動的に調整することで、高ボラティリティ環境ではより長い期間、低ボラティリティ環境ではより短い期間を使用し、戦略の適応力を高めることができます。

-

マルチタイムフレーム確認: より高次のタイムフレームのトレンド確認メカニズムを導入し、上位と下位のタイムフレームでトレンド方向が一致した場合のみエントリーすることで、偽ブレイクアウトや不要な取引頻度を効果的に削減できます。

-

動的リスク管理: 現在の戦略は口座の1%固定リスクを採用していますが、市場のボラティリティやトレンド強度に応じてリスク比率を動的に調整し、強いトレンドではポジションを適度に増やし、弱いトレンドでは減らすことが考えられます。

-

マルチファクター統合: RSI、MACD、ボリンジャーバンドなどの他のテクニカル指標を補助確認シグナルとして組み合わせ、マルチファクター・トレンド確認システムを構築し、シグナルの質を高めることができます。

-

部分利益確定メカニズム: 固定利食いを設定しないというコアコンセプトを維持しつつ、一定の利益達成後に一部ポジションを移動し、残りでトレンドを追跡し続ける部分利益確定メカニズムを導入することで、リスクとリターンのバランスを図ることができます。

まとめ

トリプルHull移動平均線トレンドフォロー定量戦略は、成熟した洗練されたトレンドフォロー取引哲学を体現しています。Hull移動平均線バリアントの柔軟な選択、構造的トレンド確認手法の採用、厳格なリスク管理の実施、そしてトレンドの自然な展開への信頼により、長期的な市場トレンドを追求するトレーダーにシンプルで効果的なフレームワークを提供します。本戦略は、トレンドが十分に展開するのを待つ忍耐力と、選択的な資金使用の規律を持つトレーダーに特に適しています。

固定のストップロスや利食いを設定しない点で柔軟性をある程度犠牲にしていますが、移動平均線の反転シグナルを自然な手仕舞いメカニズムとすることで、リスク管理とトレンド捕捉の間の矛盾をうまくバランスさせています。前述の最適化方向性を通じて、特に市場適応性とリスク管理の面で、本戦略はさらなるパフォーマンス向上の可能性を秘めています。堅実で体系的なトレンドフォロー手法を求める定量トレーダーにとって、深く研究し実践する価値のある戦略フレームワークです。

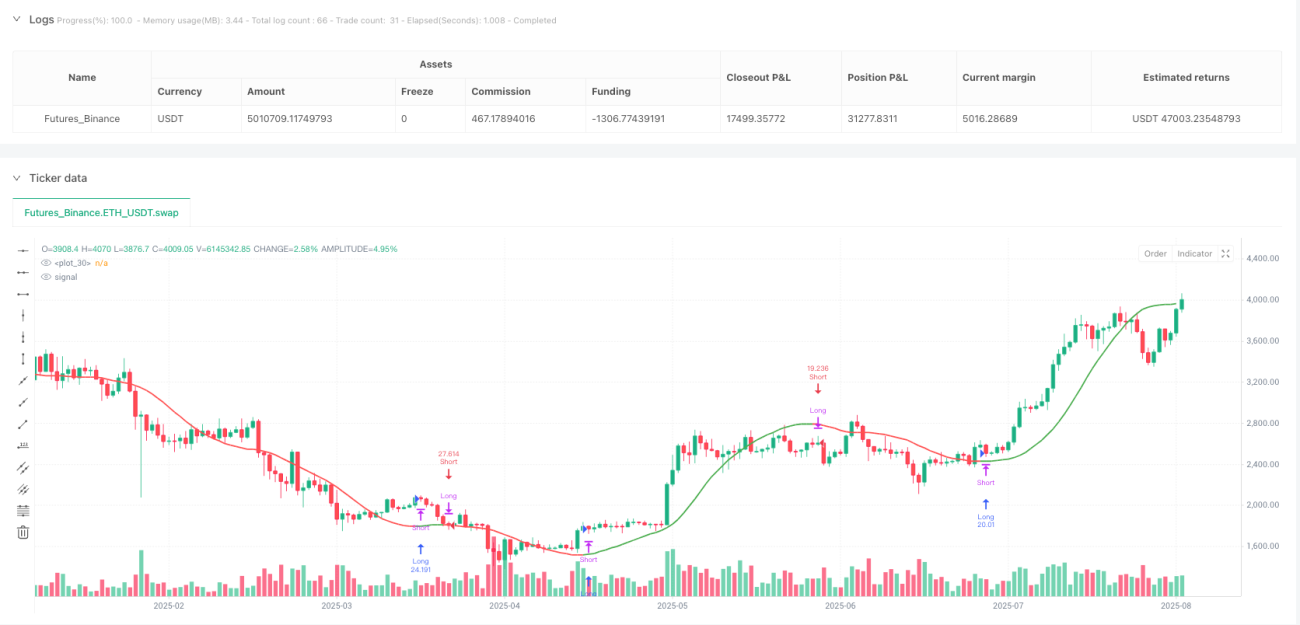

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":5000000}]

*/

//@version=6

strategy("Hull Suite Strategy – 1% Risk, No SL/TP (v6)", overlay=true, pyramiding=1,

default_qty_type=strategy.percent_of_equity, default_qty_value=1)

- 1