暗号通貨市場における旧暦周期に基づくモメンタム定量取引戦略

概要

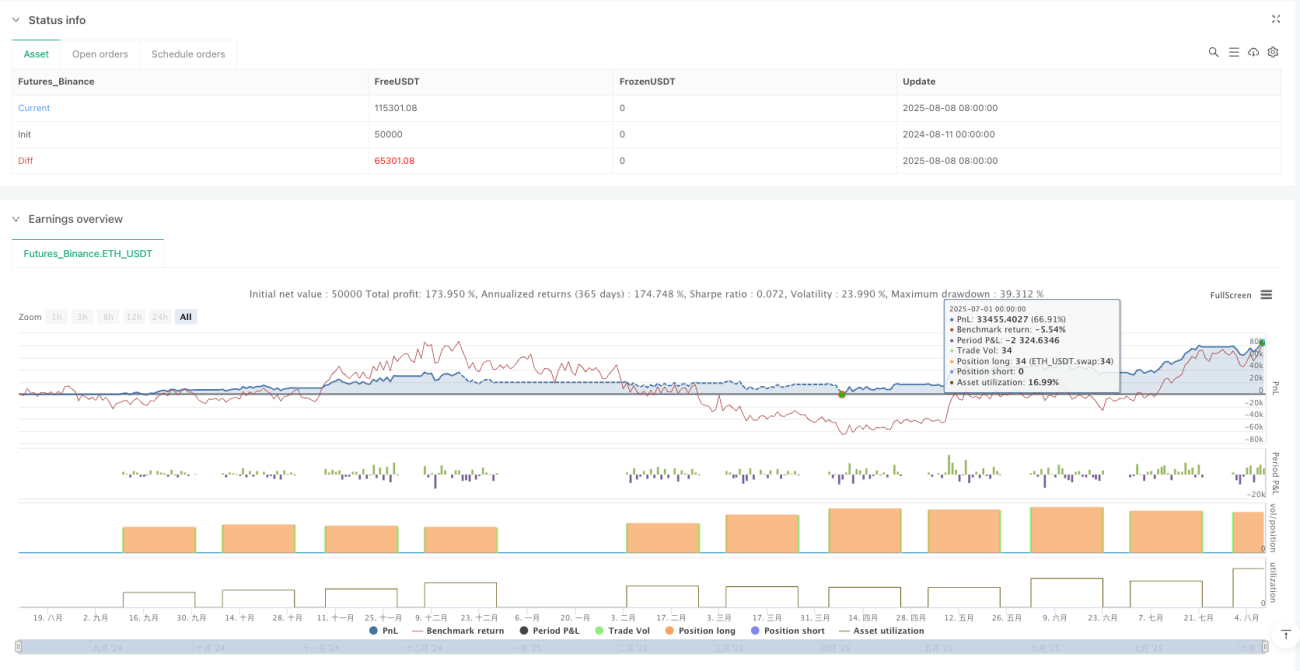

この戦略は、旧暦の日付に基づく暗号通貨取引手法であり、旧暦の周期の特定の日を利用して買いと売りの操作を行います。この戦略は旧正月から始まり、その年の西暦12月末まで継続し、毎月の旧暦の5日目に買い、毎月の旧暦の26日目に売るというシンプルなルールに従います。この手法は、旧暦の周期に関連する可能性のある市場パターンを捉えようとするもので、トレーダーに構造化されていて従いやすい取引フレームワークを提供します。この戦略は手数料とスリッページを考慮し、利用可能な資金の100%を使用して投資し、2020年から2026年までの時間範囲に適用されます。

戦略の原理

この戦略の中心的な原理は、旧暦の周期が暗号通貨市場に何らかの影響を与える可能性があるという考えに基づいています。コードは以下の方法でこのアイデアを実現します。

- まず、各年の旧正月の開始日と各月の日数を定義し、2020年から2026年までの周期をカバーします。

- 現在の日付と旧正月との間の日数の差を計算し、現在の旧暦の月と日を特定します。

- 旧暦の日付が5日目であり、現在ポジションを持っていない場合、買いシグナルが発生します。

- 旧暦の日付が26日目であり、ポジションを保有している場合、売りシグナルが発生します。

- 買い時にはスリッページと手数料の影響を考慮し、利用可能なすべての資金を使用してできるだけ多くの暗号通貨を購入します。

- 売り時にはすべての保有ポジションを決済し、利益または損失を確定します。

この戦略は正確な日付計算方法を使用し、各旧暦月の日数を配列に格納し、旧正月からの総日数を累積計算することで、現在の旧暦の日付を正確に特定します。この方法により、取引シグナルの正確なトリガーが保証されます。

戦略の優位性

この戦略のコードを分析すると、以下の優位性が挙げられます。

- シンプルで明確なルール:固定された買いと売りの日付により、戦略は非常に直感的で理解しやすく、実行が容易であり、トレーダーの主観的判断を減らします。

- 市場摩擦要素の考慮:戦略には0.1%の手数料とスリッページが組み込まれており、バックテスト結果が実際の取引環境により近くなります。

- 資金利用効率の高さ:毎回の取引で利用可能な資金の100%を使用し、潜在的な利益を最大化します。

- 旧暦周期という独自の視点:従来のテクニカル分析とは異なり、この戦略は旧暦要素を取り入れ、アジア市場の投資家行動に関連する独自のパターンを捉える可能性があります。

- 長期的な適用可能性:戦略は2020年から2026年までの旧暦データを提供しており、トレーダーはこの手法を長期間適用できます。

- 視覚的補助:チャートに旧暦の日付ラベルを表示することで、トレーダーが戦略の実行状況を直感的に追跡できるようにします。

- 過剰取引の回避:毎旧暦月に1回のみ取引を行うため、過剰取引に伴うコストとリスクが低減されます。

戦略のリスク

この戦略には上記の優位性がある一方で、以下のような潜在的なリスクも存在します。

- リスク管理メカニズムの欠如:戦略にはストップロスが設定されておらず、購入後に市場が大幅に下落した場合、大きな損失が発生する可能性があります。

- 市場のトレンドや状態の無視:戦略は日付のみに基づいて取引を行い、市場の全体的なトレンド、ボラティリティ、その他のテクニカル指標を考慮しません。

- 周期的な法則の仮定:この戦略は旧暦の周期と暗号通貨価格の間に何らかの関連性があると仮定していますが、この関連性は不安定であるか、存在しない可能性があります。

- 特定の時間範囲の制限:2020~2026年のデータは提供されていますが、将来の年の旧暦データは更新が必要であり、この範囲外では戦略が機能しない可能性があります。

- 流動性リスク:特定の旧暦日には市場の流動性の問題が発生する可能性があり、特に大口資金を使用する場合に顕著です。

- 日付計算の誤差の可能性:旧暦の日付計算に誤りがあると、誤った取引シグナルが発生する可能性があります。

- 適応性の欠如:固定された取引日は市場状況の変化に適応できず、より良い買いや売りの機会を逃す可能性があります。

これらのリスクを軽減するために、トレーダーは他のテクニカル指標を組み合わせて取引を確認したり、固定のストップロスを設定して1回の取引あたりの損失を制限したりすることを検討できます。

戦略の最適化方向

コードを詳細に分析すると、以下のような最適化方向が考えられます。

-

ストップロスメカニズムの導入:パーセンテージまたは絶対金額のストップロス条件を追加し、損失が特定のしきい値に達した場合に自動的にポジションを決済し、大きな損失を回避します。最適化コードでは、

if strategy.position_size > 0 and close < entry_price * (1 - stop_loss_percent)のような条件判定を追加できます。 -

テクニカル指標による確認の組み込み:トレンド指標(移動平均線など)やモメンタム指標(相対力指数RSIなど)を補助条件として組み合わせ、テクニカル指標が有利なシグナルを提供する場合にのみ旧暦日の取引を実行します。これによりシグナルの質が向上します。

-

売買日の最適化:過去データのバックテストを通じて、どの旧暦日の組み合わせが実際に最良の買いと売りのタイミングを提供するかを分析し、固定の5日目と26日目に固執するのではなく、特定の日付の組み合わせがより良いパフォーマンスを示す可能性があります。

-

部分ポジション管理:資金の100%ではなく一部を使用して取引を行うように戦略を修正するか、市場のボラティリティに応じてポジションサイズを動的に調整し、リスクを分散します。

-

市場状態フィルターの追加:極端な市場条件下(高ボラティリティや明確な弱気トレンドなど)では戦略の実行を一時停止し、不利な環境での取引を回避します。

-

適用時間範囲の拡大:より多くの年の旧暦データを追加するか、旧暦の日付を自動計算する関数を開発し、戦略を無期限に実行できるようにします。

-

複数銘柄取引の追加:戦略を複数の暗号通貨や他の資産クラスに拡張し、旧暦周期が異なる市場でどのように異なるパフォーマンスを示すかを観察します。

これらの最適化方向の実施により、戦略の堅牢性と適応性が大幅に向上し、シンプルで直感的な核となる理念を維持しながらリスクを低減できます。

まとめ

旧暦周期に基づく暗号通貨取引戦略は、独自の取引視点を提供し、特定の旧暦日を利用して買いと売りの操作を行います。この戦略の最大の強みは、そのシンプルで明確なルールと実施の容易さにあり、旧暦周期という独自の要素を組み合わせることで、従来のテクニカル分析では見逃される可能性のある市場パターンを捉えることができます。

しかしながら、この戦略はリスク管理と市場適応性の欠如という課題にも直面しています。戦略の有効性を高めるためには、ストップロスメカニズムの導入、テクニカル指標による確認、売買日の最適化などの改善策を導入することをお勧めします。これらの最適化は潜在的なリスクを低減するだけでなく、さまざまな市場環境下での戦略の適応能力を強化します。

注意すべき点として、あらゆる取引戦略は、実際の市場条件下でのパフォーマンスを検証するために、十分なバックテストとフォワードテストを経る必要があります。トレーダーはこの戦略を採用する際、自身のリスク許容度と投資目標に応じて適切に調整し、他の分析方法と組み合わせてより総合的な取引判断を行うべきです。

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Lunar ETHUSDT Trading 100% Invest with Fee & Slippage (2020~2026)", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// Fee and slippage settings- 1