多時間枠ローソク足パターンブレイクアウト動的リスク管理定量取引戦略

概要

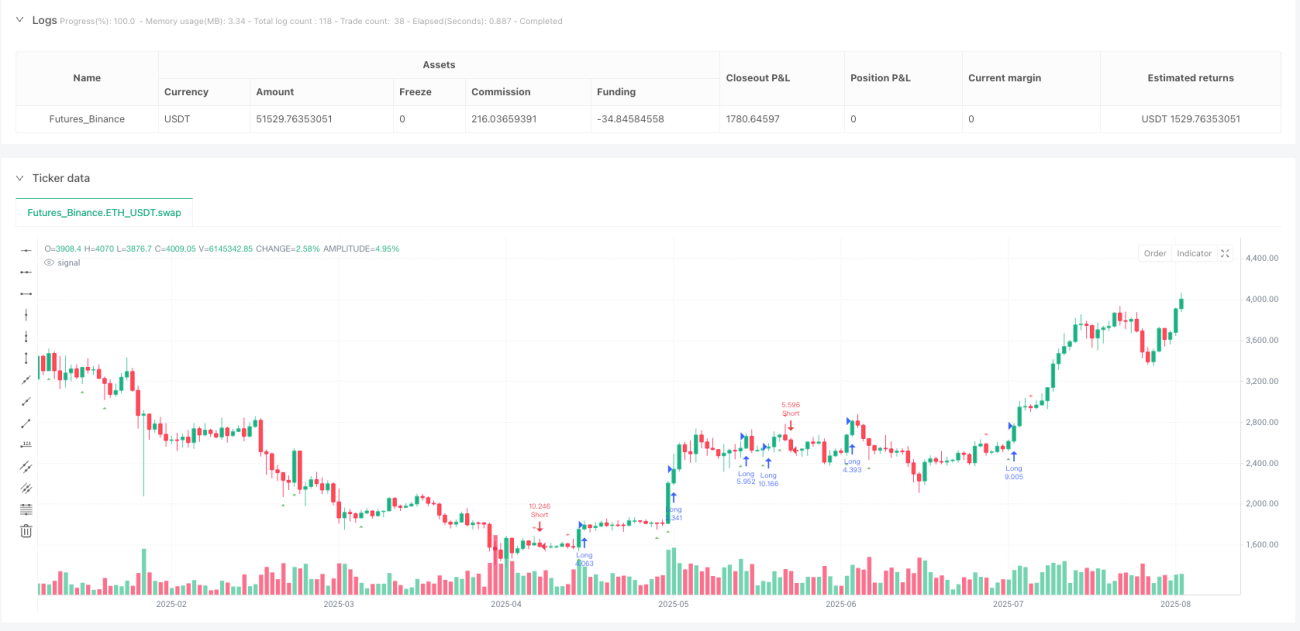

本戦略は、古典的なローソク足反転パターン認識と価格ブレイクアウト確認を組み合わせた自動売買システムです。戦略の中核は、市場心理の転換点を捉えることにあり、4つの高確率反転パターン(ハンマー、強気の包み線、シューティングスター、弱気の包み線)を識別し、価格が重要な位置をブレイクした時点でエントリーすることでトレンドに追随します。システムには完全なリスク管理体制が組み込まれており、固定比率のリスク管理と動的なポジション計算により、各取引のリスクを管理可能な範囲に抑えます。戦略は1時間足で動作し、中短期トレーダーに適しています。

戦略の原理

戦略の動作ロジックは、シグナル認識、ブレイクアウト確認、リスク管理の3つのコアモジュールで構成されます。

シグナル認識段階では、システムはローソク足の実体サイズ、上ヒゲと下ヒゲの長さを計算し、特定のパターンを形成しているか判断します。ロングシグナルについては、ハンマーは下ヒゲが実体の2倍以上で上ヒゲが実体の半分未満という基準で判定します。強気の包み線は、現在のローソク足が陽線であり、前の陰線を完全に包み込むことが条件です。ショートシグナルについては、シューティングスターは上ヒゲが実体の2倍以上で下ヒゲが短いことが条件です。弱気の包み線は、現在の陰線が前の陽線を完全に覆うことが必要です。

ブレイクアウト確認メカニズムは、戦略の重要な革新ポイントです。システムはパターン出現時に即座にエントリーせず、次のローソク足がシグナルローソク足の高値(ロング)または安値(ショート)をブレイクした時点で取引をトリガーします。この遅延確認メカニズムにより、偽のシグナルを効果的にフィルタリングし、取引成功率を向上させます。

リスク管理モジュールは、固定リスク比率モデルを採用し、1取引あたりのリスクを口座資金の2%に固定します。システムはエントリー価格とストップロス価格の距離に基づいてポジションサイズを動的に計算し、市場の変動に関わらず、1回の損失を管理可能な範囲に抑えます。ロング取引はリスクリワード比1:5、ショート取引は1:4を採用しており、トレンドフォロー戦略の特徴を反映しています。

戦略の優位性

まず、パターン認識の精度が高い点です。戦略が選択する4つのローソク足パターンは、いずれも市場で長年にわたって検証された古典的な反転シグナルであり、信頼性が高いです。厳密な数学的定義により主観的な判断を排除し、シグナルの一貫性と再現性を確保しています。

次に、ブレイクアウト確認メカニズムが勝率を大幅に向上させます。従来のパターン取引戦略は、パターン出現時に即座にエントリーすることが多く、偽のブレイクアウトに陥りやすいです。本戦略は価格ブレイクアウトの確認を待つことで、大部分のノイズシグナルを効果的にフィルタリングし、市場が実際に方向性を決定した後にのみエントリーします。

第三に、リスク管理体制が充実しています。固定リスク比率モデルにより、口座の長期的な生存能力が確保され、連続損失が発生しても強制決済に至りません。動的なポジション計算により、各取引のリスクエクスポージャーが一定に保たれ、感情的な取引や過剰レバレッジを防止します。

第四に、リスクリワード比が適切に設定されています。ロング5:1、ショート4:1の損益比率は、市場の非対称性を十分に考慮しており、勝率が30%程度でも正の期待収益を実現できます。この設定は、トレンド相場の特性を捉えるのに特に適しています。

最後に、戦略の実行は完全に自動化されており、人為的な介入による感情の影響を排除します。すべてのパラメータは最適化により固定されており、トレーダーは戦略を設定するだけで「セット&フォーゲット」の取引モードを実現できます。

戦略のリスク

戦略は十分に設計されていますが、注意すべき潜在的なリスクがいくつか存在します。

市場環境リスクが最も重要な考慮事項です。戦略は明確なトレンド相場で優れたパフォーマンスを発揮しますが、レンジ相場では頻繁に偽のブレイクアウトシグナルが発生し、連続的な小額の損失につながる可能性があります。ADX指標などでトレンドの強さを判断し、低ボラティリティ期間に取引頻度を下げる市場環境フィルターの追加が推奨されます。

スリッページリスクは実取引において無視できません。ブレイクアウト取引の性質上、エントリー時には市場の変動が大きいことが多く、実際の約定価格が想定価格と乖離する可能性があります。成行注文の代わりに指値注文を使用するか、バックテストに適切なスリッページ想定を加えることを検討できます。

時間足依存性も潜在的な問題です。戦略は1時間足に特化して最適化されており、他の時間足ではパフォーマンスが低下する可能性があります。異なる時間足で取引する場合は、パラメータの再最適化や適応的メカニズムの開発が推奨されます。

連続損失による心理的プレッシャーは軽視できません。リスク管理メカニズムが資金を保護するものの、連続損失はトレーダーの自信に影響を与える可能性があります。最大連続損失回数の制限を設定し、それを超えた場合は取引を停止して戦略を評価することを推奨します。

オーバーフィッティングリスクにも注意が必要です。現在のパラメータは過去のデータに過度に適合している可能性があり、将来の市場ではパフォーマンスが低下する恐れがあります。定期的にサンプル外テストとパラメータのロバスト性分析を実施し、戦略の長期的な有効性を確認することを推奨します。

戦略の最適化方向

今後の最適化は複数の観点から実施でき、戦略のパフォーマンスをさらに向上させることができます。

マルチ時間足の確認は重要な改善点です。上位時間足(例:4時間足や日足)でトレンド方向を確認し、トレンド方向が一致する場合のみ取引を行う方法です。これにより勝率を大幅に向上させ、逆張り取引のリスクを低減できます。

動的ストップロス・メカニズムの検討も価値があります。現状は固定ストップロスを使用していますが、トレーリングストップやATRベースの動的ストップロスを導入することで、利益を保護しつつ取引に成長の余地を与えられます。特に強いトレンド相場では、動的ストップロスにより大きな利益を獲得できます。

市場状態認識モジュールの追加により、戦略の適応性が大幅に向上します。ボラティリティ、出来高、市場構造などの指標を用いて現在の市場状態を判断し、異なる状態に応じて異なるパラメータ設定や取引ルールを適用します。例えば、高ボラティリティ市場ではストップロス幅を広げ、低ボラティリティ市場ではエントリー条件を厳しくします。

パターン認識アルゴリズムのさらなる最適化も可能です。機械学習アルゴリズムを導入し、過去のデータからより複雑なパターンコンビネーションを学習させることを検討します。または、ファジー理論を導入し、パターン認識に一定の許容度を持たせることで、より多くの取引機会を捉えます。

資金管理戦略の最適化の余地は大きいです。ケリー基準を適用してポジションサイズを動的に調整したり、戦略の最近のパフォーマンスに基づいてリスクエクスポージャーを変更したりすることが考えられます。連続利益時にはリスクを適度に増やし、連続損失時にはリスクを減らすことで、資金曲線のなだらかな成長を実現します。

まとめ

本戦略は、古典的なテクニカル分析手法と現代のクオンツ取引の考え方をうまく組み合わせ、堅牢で信頼性の高い自動売買システムを構築しています。ローソク足パターン認識による市場転換点の捕捉、ブレイクアウト確認による偽シグナルのフィルタリング、固定リスク管理による資金保護により、戦略の各要素はプロフェッショナルな設計思想を反映しています。

戦略の核心的な優位性は、シンプルでありながら複雑ではない点にあり、各コンポーネントは慎重に設計・最適化されています。パターン認識の数値的定義によりシグナルの客観性が確保され、ブレイクアウト確認メカニズムにより取引の質が向上し、リスク管理体制により長期的な生存能力が保証されています。これらの要素の有機的な結合により、戦略は実取引で安定した収益を上げる可能性を秘めています。

もちろん、どの戦略も完璧ではありません。トレーダーはその原理と限界を十分に理解した上で、自身のリスク許容度と市場経験に応じて適切に調整する必要があります。実取引を開始する前に、十分なバックテストとシミュレーション取引を実施し、戦略が現在の市場環境でも有効であることを確認することを推奨します。

今後、市場構造の変化や技術の進歩に伴い、戦略にはさらなる改善の余地があります。継続的な最適化と革新により、この戦略フレームワークは変化する市場環境に適応し、トレーダーに長期的で安定した収益をもたらすことができるでしょう。

- 1