多次元エントロピーモメンタムトレンド適応型取引システム

概要

多次元エントロピー・モメンタムトレンド適応型取引システムは、エントロピー理論に基づくアルゴリズム取引戦略であり、中核となるのはCETP-Plus指標です。これは、シャノンエントロピーを用いてローソク足パターンの「秩序性」を測定します。本システムは、指数移動平均(EMA)の近期加重原理、相対力指数(RSI)のモメンタムバイアス、平均真実レンジ(ATR)のボラティリティスケーリング、平均方向性指数(ADX)のトレンド強度を、単一のスコアに統合します。この独自のアプローチにより、複数の指標を重ねる複雑さを回避しつつ、早期トレンド検出の精度とロング・ショート両方向の取引バランスを向上させます。CETP-Plusは、ローソク足の比率(実体、上ヒゲ、下ヒゲ)を3次元ヒストグラムにビニングしてエントロピー値を計算し(低エントロピー=強いパターン)、モメンタム、ボラティリティ、トレンド乗数でスコアを調整して強固なシグナルを生成します。スコアが閾値を超えるとエントリー(正の値でロング、負の値でショート)、反転またはストップロスでエグジットします。この戦略は完全に自動化されており、手動バイアスは不要で、証拠金口座向けに最適化され、ロング・ショート双方の取引を平等に扱います。

戦略の原理

本戦略の基本原理は、シャノンエントロピーを金融市場のローソク足パターン分析に適用することです。シャノンエントロピーは情報理論に由来し、確率変数の不確実性や「乱雑さ」を定量化します。本戦略では、以下の手順でエントロピーを計算・適用します。

- ローソク足比率の計算: 戦略はまず3つの主要なローソク足比率を計算します。実体比率(トレンド強度を反映)、上ヒゲ比率、下ヒゲ比率(潜在的反転を反映)。

- 指数減衰加重: 減衰係数(0.8)を使用して過去のローソク足データに重み付けし、EMAと同様に最近のデータに高い重みを与えます。

- 3次元ヒストグラムへのビニング: ローソク足比率を3次元ヒストグラムに入れます。各次元は実体、上ヒゲ、下ヒゲに対応します。

- エントロピー計算: シャノンの公式を用いてヒストグラムのエントロピー値を計算し、低エントロピーは強いパターンの存在を示します。

- モメンタムバイアスの統合: RSIと同様の計算方法で価格モメンタムを捉え、エントロピースコアを調整します。

- トレンド強度の調整: ADXと同様の計算方法でトレンドの方向と強度を検出し、さらにスコアを調整します。

- ボラティリティ調整: ATRを用いてボラティリティスケーリングを行い、異なるボラティリティ環境でも一貫したシグナルを確保します。

最終的なCETPスコアはこれらの要素の複合的な産物であり、正の値は強気傾向、負の値は弱気傾向を示します。取引ロジックはシンプルかつ直接的で、CETPスコアが設定された正の閾値を超えたらロング、負の閾値を下回ったらショートします。微小な取引を避けるため、戦略は最小価格変動フィルターを追加し、現在のローソク足が十分なレンジを持つ場合にのみ取引を実行します。リスク管理は、パーセンテージストップロス、ATR倍率、トレーリングストップによって実現されます。

戦略の利点

-

統合シグナル: CETP-Plus指標は複数の伝統的指標(EMA、RSI、ATR、ADX)の利点を融合し、単一で明確な取引シグナルを提供するため、指標の競合や過学習のリスクを回避できます。

-

適応性の高さ: 戦略は市場の状況に応じて自動調整でき、異なるボラティリティ環境やトレンド強度に適応し、手動介入なしで多様な市場状態で良好に機能します。

-

対称的なロング・ショート処理: 戦略はロングとショートの機会を同等に扱うため、強気相場でも弱気相場でも有効に機能し、方向性バイアスの影響を受けません。

-

早期トレンド識別: エントロピーの概念を通じて市場構造の変化を捉え、伝統的指標よりも早くトレンドの初期形成を識別し、より良いエントリータイミングを提供します。

-

ノイズ低減: エントロピー分析とヒストグラムビニング技術により、戦略は真のシグナルと市場ノイズを区別し、偽シグナルの発生を減らします。

-

カスタマイズ性: 多数のパラメータを異なる取引銘柄や時間枠に合わせて最適化でき、高い柔軟性と適応性を備えています。

-

完全なリスク管理: パーセンテージストップロス、ATRベースの動的ストップロス、トレーリングストップ、最小取引フィルターなど、多層的なリスク制御メカニズムが統合されており、ドローダウンを効果的に抑制します。

戦略のリスク

-

パラメータ感応性: 戦略には多くの調整可能なパラメータが含まれており、過度な最適化は実取引でのパフォーマンス低下につながる可能性があります。市場環境によって最適なパラメータ設定が異なるため、システムの維持が複雑になります。

-

高頻度取引リスク: 特にボラティリティの高い市場では、戦略が多数の取引シグナルを生成する可能性があり、過剰取引、手数料の増加、スリッページの拡大を招く恐れがあります。

-

計算の複雑さ: 3次元ヒストグラムへのビニングとエントロピー計算は、リアルタイム実行時に高い計算リソースを必要とし、特に短い時間枠では実行遅延を引き起こす可能性があります。

-

アルゴリズムの仮定リスク: 戦略はエントロピーが市場パターンを効果的に捉えるという仮定に基づいていますが、市場構造は時間とともに変化し、この仮定が無効になる可能性があります。

-

ボラティリティ依存: 戦略はボラティリティフィルターと最小価格変動フィルターを使用するため、低ボラティリティ環境では取引機会を逃し、高ボラティリティ環境では過敏になる可能性があります。

-

過去への適合リスク: 戦略は複数の指標の利点を組み合わせていますが、過去データに対する過学習のリスクは依然として存在し、将来の市場状況の変化によりパフォーマンスが低下する可能性があります。

対策としては、定期的なパラメータ再最適化、ステップテストによるパラメータのロバスト性検証、より厳格なフィルター条件の導入による取引頻度の低減、確認条件の追加によるシグナル品質の向上、リアルタイムでのシステムパフォーマンス監視とリスクパラメータ調整などが挙げられます。

戦略の最適化方向性

-

適応型パラメータ機構: パラメータの動的調整を実装し、市場のボラティリティ、取引量、トレンド強度に応じてCETPウィンドウ、閾値、重みを自動最適化します。これにより、システムは変化する市場状況に適応し、手動介入の必要性が減ります。

-

マルチタイムフレーム分析の統合: 異なる時間枠のCETPシグナルを統合し、階層的な確認システムを構築します。例えば、より上位の時間枠のシグナルと取引時間枠のシグナルが一致する場合のみ取引を実行することで、勝率を向上させます。

-

機械学習による強化: 機械学習アルゴリズムを導入し、パラメータ選択とシグナルフィルタリングを最適化します。教師あり学習で最高のパフォーマンスを示すパラメータ組み合わせを特定したり、クラスタリングアルゴリズムで異なる市場状態を識別し、戦略を調整します。

-

流動性と出来高フィルター: 取引量と市場深度に基づくフィルターを追加し、流動性が十分な条件でのみ取引を行うことで、スリッページと執行リスクを低減します。

-

マルチアセット相関分析: 関連する市場(指数、関連銘柄、商品など)の情報を統合し、複数の関連市場で一貫したシグナルが発生した場合に取引の確信度を高めます。

-

ボラティリティ予測モデル: ボラティリティ予測コンポーネントを開発し、事前に閾値やリスクパラメータを調整することで、今後のボラティリティ環境に備えます。

-

自動化バックテスト・最適化フレームワーク: 自動化システムを構築し、定期的に新しいデータで戦略をバックテストし、最新の市場行動に基づいてパラメータを調整することで、戦略の適応性を維持します。

以上の最適化方向性は、戦略のロバスト性、適応性、収益性を向上させるとともに、人為的介入の必要性と過学習リスクを低減することを目的としています。これらの最適化を段階的に実施することで、よりインテリジェントかつ自律的な取引システムを構築できます。

まとめ

多次元エントロピー・モメンタムトレンド適応型取引システムは、情報理論におけるエントロピーの概念を金融市場に応用し、価格パターン中の秩序性と予測可能性を捉える革新的なアルゴリズム取引手法です。本戦略の核心的な利点は、複数の伝統的テクニカル指標の数学的原理を統合し、単一かつ明確な取引シグナルを生成することで、指標の競合やシグナルの混乱を回避できる点にあります。CETP-Plus指標は、3次元ヒストグラムへのビニングとエントロピー計算に、モメンタムバイアス、トレンド強度、ボラティリティ調整を組み合わせることで、早期トレンド識別とバランスの取れたロング・ショート取引機会を提供します。

この戦略は強力な適応性とリスク管理機能を備えていますが、パラメータ感応性、計算の複雑さ、市場構造の変化などの課題にも直面します。適応型パラメータ機構、マルチタイムフレーム分析、機械学習による強化など、提案された最適化方向性を実施することで、戦略のロバスト性と長期的なパフォーマンスをさらに高めることが可能です。

総じて、本戦略は理論的基盤がしっかりしており、設計が巧妙なアルゴリズム取引システムであり、プログラミングと統計学のバックグラウンドを持つトレーダーがボラティリティの高い市場で活用するのに適しています。慎重なパラメータ最適化と継続的なシステム監視により、本戦略は様々な市場環境で安定したリスク調整後リターンを生み出す可能性を秘めています。

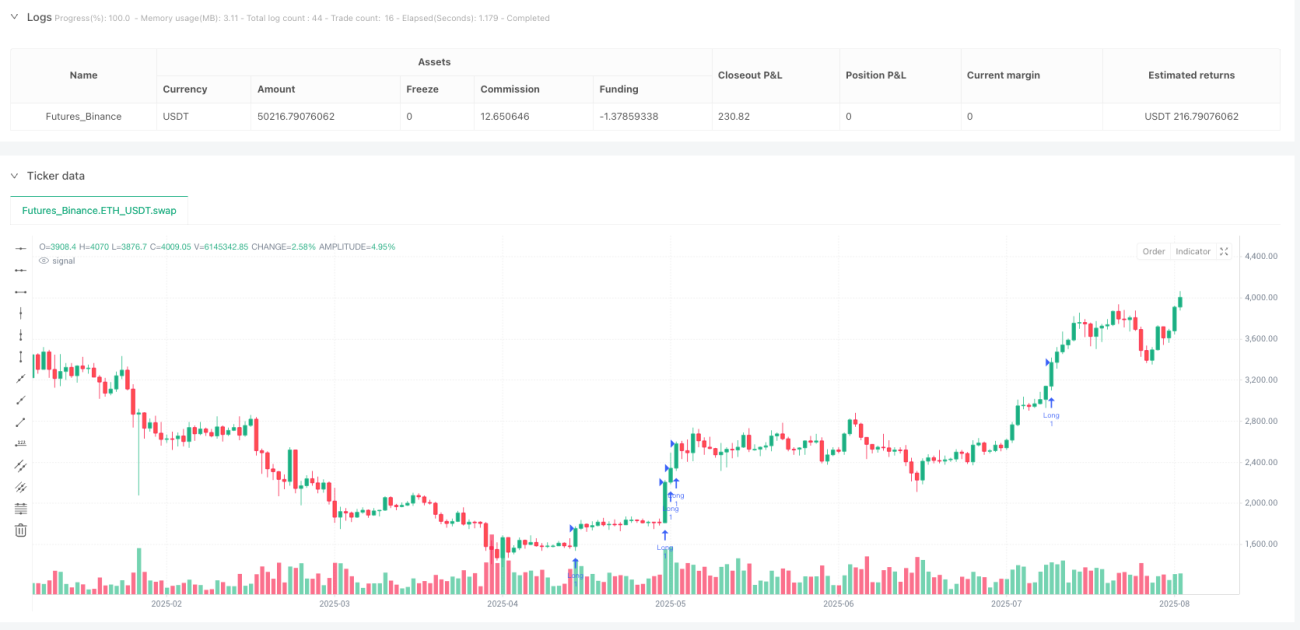

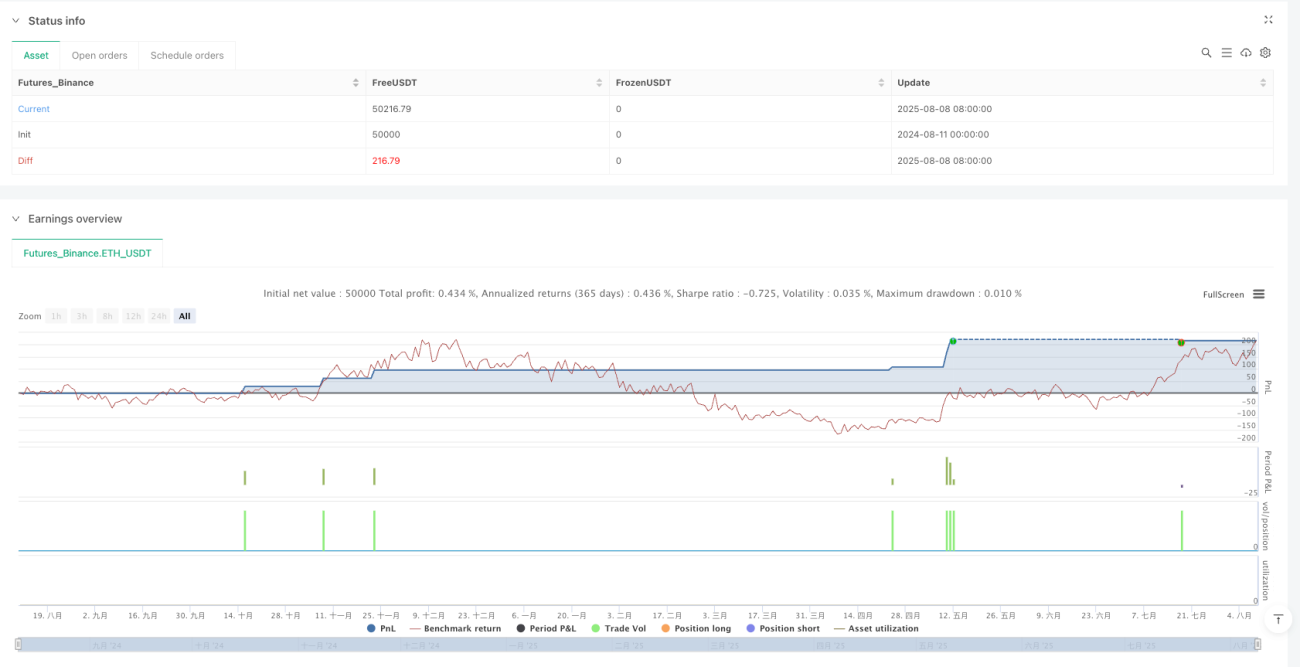

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=6

strategy("Canuck Trading Traders Strategy [Candle Entropy Edition]", overlay=true, default_qty_value = 10)

// Note: Set Properties "Order size" to "100% of equity" for equity-based sizing or fixed contracts (e.g., 100).

- 1