適応型オープニングレンジブレイクアウトモメンタム戦略とリスク最適化ポジション管理

概要

適応型寄り付きレンジブレイクアウトモメンタム戦略は、市場の寄り付き後最初の15分足のローソク足パターンブレイクアウトを捉えることに特化したデイトレードシステムです。本戦略は寄り付きレンジブレイクアウト(ORB)の原理に基づき、正確なリスク管理とポジション計算手法を組み合わせることで、SPYなどの高流動性資産において優れたパフォーマンスを発揮します。核となる考え方は、市場寄り付き後の初期モメンタム方向を識別し、厳格なリスク管理を維持しながらその方向に沿って取引を行うことです。本戦略はロングとショートの両方を許可し、リスク倍率(R倍率)に基づく目標価格や取引日終了時の決済など、柔軟な利益確定方法を提供します。システムには1日の取引回数制限機能も備わっており、過剰取引や集中リスクの回避に役立ちます。

戦略の原理

本戦略の核となる原理は、市場寄り付き後最初の15分足K線が形成する方向性モメンタムを利用することです。具体的な実装ロジックは以下の通りです。

- 市場の寄り付き時間を正確に特定(特定の時・分パラメータを設定)

- 寄り付き後最初の15分足K線の始値、高値、安値、終値を識別・記録

- 当該K線の方向を判断:

- 終値が始値より高い(陽線)かつロングが許可されている場合、K線終了時にロングエントリー

- 終値が始値より低い(陰線)かつショートが許可されている場合、K線終了時にショートエントリー

- リスク管理パラメータを設定:

- ロング取引のストップ損失は参照K線の最安値に設定

- ショート取引のストップ損失は参照K線の最高値に設定

- リスク額(R)はエントリー価格とストップ損失価格の差の絶対値として計算

- 口座規模と1取引あたりのリスク割合に基づき正確なポジションサイズを計算:

- ポジションサイズ = 口座規模 × リスク割合 ÷ リスク額

- 利益確定戦略を設定:

- 「10R」モードを選択した場合、利益目標はエントリー価格に(ロングの場合は加算、ショートの場合は減算)リスク額の10倍

- 「EoDOnly」モードを選択した場合、取引日終了時にのみ決済

- 1日1取引の制限を実施(このオプションが有効な場合)

- 設定された取引日終了時刻に全ての未決済ポジションを強制決済

本戦略は従来のテクニカル指標に依存せず、純粋に価格行動と時間構造に基づいています。これにより過剰適合リスクが低減され、戦略コンセプトはシンプルかつ効果的に保たれます。

戦略の優位性

コードを詳細に分析した結果、本戦略には以下の顕著な優位性があります。

-

明確なエントリーシグナル: 戦略は寄り付き後最初の15分足K線の方向に基づき、明確で曖昧さのないエントリーシグナルを提供し、主観的判断を排除します。

-

正確なリスク管理: 各取引にはあらかじめ定義されたストップ損失位置があり、リスク額を正確に定量化できます。戦略は口座規模と事前設定されたリスク割合に基づき最適なポジションサイズを自動計算し、リスクの数学的最適化を実現します。

-

柔軟な方向性: 戦略はロングとショートの両方を同時にサポートしており、上昇トレンドでも下降トレンドでも、様々な市場環境に適応できます。

-

適応型ポジションサイズ: ポジションサイズは各取引の実際のリスクに応じて動的に調整されます。つまり、高ボラティリティ環境では自動的にポジションサイズが小さくなり、低ボラティリティ環境では大きくなり、リスクバランスが実現されます。

-

時間効率: 戦略は市場寄り付き後の最初の時間帯に焦点を当てており、この時間帯は通常、高いボラティリティと方向性のある機会を提供するため、取引時間を効率的に活用できます。

-

過剰取引防止: 「1日1取引」オプションは多くのデイトレーダーが直面する過剰取引を効果的に防止します。

-

強制決済メカニズム: 取引日終了時の強制決済機能により、オーバーナイトリスクが排除され、市場終了後に発生する可能性のある不利なイベントの影響を回避します。

-

シンプルなロジック構造: 複雑な指標の組み合わせに依存せず、単純明快な価格行動の原則に基づいているため、戦略の機能不全リスクと過剰適合リスクが低減されます。

-

カスタマイズ可能性: 戦略はリスク割合、利益確定モード、取引方向の好みなど、複数の調整可能なパラメータを提供しており、トレーダーは各自のリスク許容度や市場見解に応じて個別に調整できます。

戦略のリスク

本戦略は設計が優れているものの、以下の潜在的なリスクと課題が存在します。

-

ギャップリスク: 市場が寄り付き時に大きなギャップを生じた場合、不利な価格でエントリーする可能性があり、ストップ損失位置が遠くなり、取引あたりのリスク額が増加したり、取引可能株数が減少したりします。解決策はギャップサイズのフィルター条件を追加し、ギャップが特定の閾値を超えた場合に取引を回避することです。

-

偽ブレイクアウトリスク: 寄り付き後最初の15分足K線の方向は偽のシグナルである可能性があり、その後価格が急速に反転してストップ損失がトリガーされることがあります。確認メカニズムを追加し、例えば価格のブレイクアウト幅が最小閾値に達した場合のみ取引を実行することで改善可能です。

-

流動性リスク: 高流動性資産以外に本戦略を適用すると、特に急激な市場においてスリッページ増加の原因となります。SPYなどの高流動性資産に戦略の適用を制限し、ボラティリティが過度に高い市場環境では取引を避けるべきです。

-

固定R倍率の限界: 固定された10Rの利益目標は、市場状況によっては過度に攻撃的または保守的になる可能性があります。市場のボラティリティや当日の予想変動範囲に応じてR倍率を動的に調整することも検討できます。

-

タイムゾーン依存: 戦略は特定のタイムゾーン(ヨーロッパ/ストックホルム)を使用して取引時間を決定するため、タイムゾーンの設定を誤ると不正確なエントリーにつながる可能性があります。タイムゾーン検証メカニズムの追加や相対時間計算の使用が推奨されます。

-

単一時間枠依存: 戦略は15分足のみに基づいており、複数時間枠による確認が不足しています。より大きな時間枠のトレンドフィルターを追加し、取引方向がより大きなトレンドと一致するようにすることで改善できます。

-

市場環境適応性の欠如: 戦略は高ボラティリティ環境と低ボラティリティ環境を区別せず、低ボラティリティの日にはストップ損失レンジが小さくなりポジションサイズが大きくなる可能性があります。極端に低いボラティリティ環境では取引を回避するボラティリティフィルターの追加が推奨されます。

-

寄り付き時間の正確性への依存: 寄り付き時間パラメータの設定が正しくない場合、戦略全体が機能しなくなる可能性があります。寄り付き時間の自動検出メカニズムを追加し、人為的ミスを減らすことが推奨されます。

戦略の最適化方向性

コード分析に基づき、本戦略の主要な最適化方向性は以下の通りです。

-

ボラティリティフィルターの追加: 日内の平均トゥルーレンジ(ATR)を計算し、当日のATRが過去のATRの特定の割合を下回る場合に取引を回避します。これにより、異常に低いボラティリティ環境での取引を防ぐことができます。そのような環境ではシグナルの質が低いことが多いためです。

-

複数時間枠分析の統合: より大きな時間枠(1時間足や日足など)のトレンド方向確認を追加し、15分足のシグナルがより大きな時間枠のトレンド方向と一致する場合のみ取引を行います。順張り取引は通常より効果的であるため、シグナルの質が大幅に向上します。

-

R倍率の動的調整: 市場のボラティリティに応じて利益目標のR倍率を自動調整します。例えば、高ボラティリティ環境ではより高いR倍率(12~15R)、低ボラティリティ環境では保守的な目標(6~8R)を使用します。この適応型アプローチにより、市場状態に適切にマッチします。

-

部分利益確定メカニズムの追加: 段階的な利益確定戦略を実装します。例えば、5R到達時にポジションの50%を決済し、残りのポジションはトレーリングストップまたは10R目標まで保持します。この方法により、大きな利益獲得の可能性を維持しつつ、一部の利益を確定できます。

-

出来高確認の統合: 寄り付き後最初の15分足K線の出来高を分析し、出来高が数日前の同時平均を明確に上回っている場合のみ取引を実行します。高い出来高は通常、ブレイクアウトの信頼性が高いことを示し、偽ブレイクアウトリスクを低減できます。

-

取引時間窓の最適化: 現在の戦略は寄り付き後の特定の時間帯のみを取引しますが、昼間や引け前の取引時間窓を追加し、これらの時間帯のボラティリティ特性を活用することも検討できます。研究によると、米国株式市場では寄り付き、昼間、引け前で異なるボラティリティ特性があり、それぞれに特化した戦略設計が可能です。

-

市場状態フィルターの追加: 前取引日の終値が移動平均線に対してどの位置にあるか、VIX指数の水準などの指標を分析し、市場全体の状態を判断し、それに応じて戦略パラメータや取引の有無を調整します。

-

ポジション管理アルゴリズムの改善: 基本的なリスク割合モデルに加えて、ケリー基準や最適f値を用いてポジションサイズを最適化し、長期的な資本成長率を最大化することを検討します。この方法では、戦略の過去の勝率と損益比に基づいてポジションサイズを動的に調整できます。

上記の最適化方向性は、戦略の堅牢性と適応性を向上させつつ、その中核ロジックのシンプルさを維持することを目的としています。これらの最適化を実装する前には、過去データでの厳密なバックテストを実施し、最適化が統計的に有意な改善をもたらすことを確認することを推奨します。

まとめ

適応型寄り付きレンジブレイクアウトモメンタム戦略は、明確なエントリーロジック、正確なリスク管理、柔軟な利益確定メカニズムを兼ね備えた、巧みに設計されたデイトレードシステムです。戦略の中核は、市場寄り付き後最初の15分足K線が示す方向性モメンタムを捉え、厳格なリスク管理とポジション管理によって取引執行を最適化することにあります。

本戦略の主な優位性は、そのシンプル明瞭な取引ロジック、適応型ポジション計算手法、厳格なリスク管理フレームワークにあります。さらに、1日の取引回数を制限し、固定の取引終了時間を設定することで、過剰取引リスクとオーバーナイトリスクを効果的に抑制しています。

しかし、戦略は偽ブレイクアウト、ギャップリスク、市場環境への適応性などの課題にも直面しています。これらの課題に対して、ボラティリティフィルターの追加、複数時間枠分析の統合、利益目標の動的調整、ポジション管理アルゴリズムの改善など、複数の最適化提案を行いました。これらの最適化方向性は、戦略の堅牢性と適応性を高め、様々な市場環境で有効性を維持することを目的としています。

総じて、本戦略はバランスの取れた体系的な取引手法を代表しており、特にデイトレーダーが高流動性市場に適用するのに適しています。明確に定義されたルールに従い、主要パラメータを継続的に最適化することで、トレーダーはリスクを効果的に管理しつつ、短期的な市場機会を捉える取引システムを構築することができます。

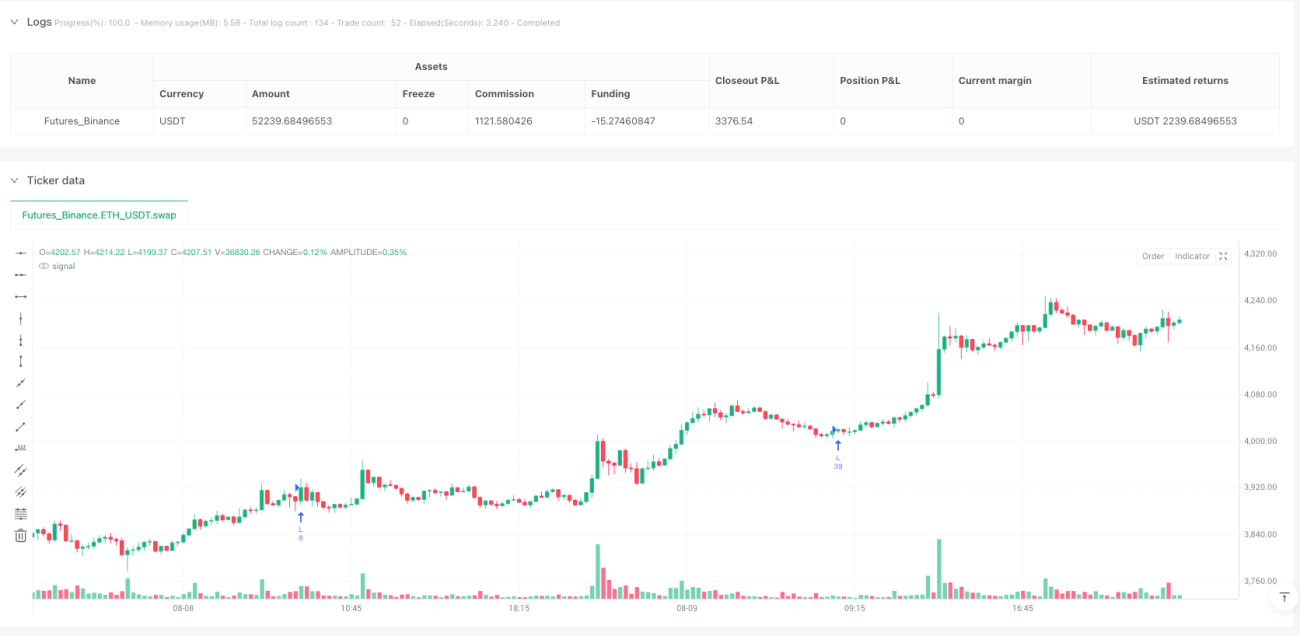

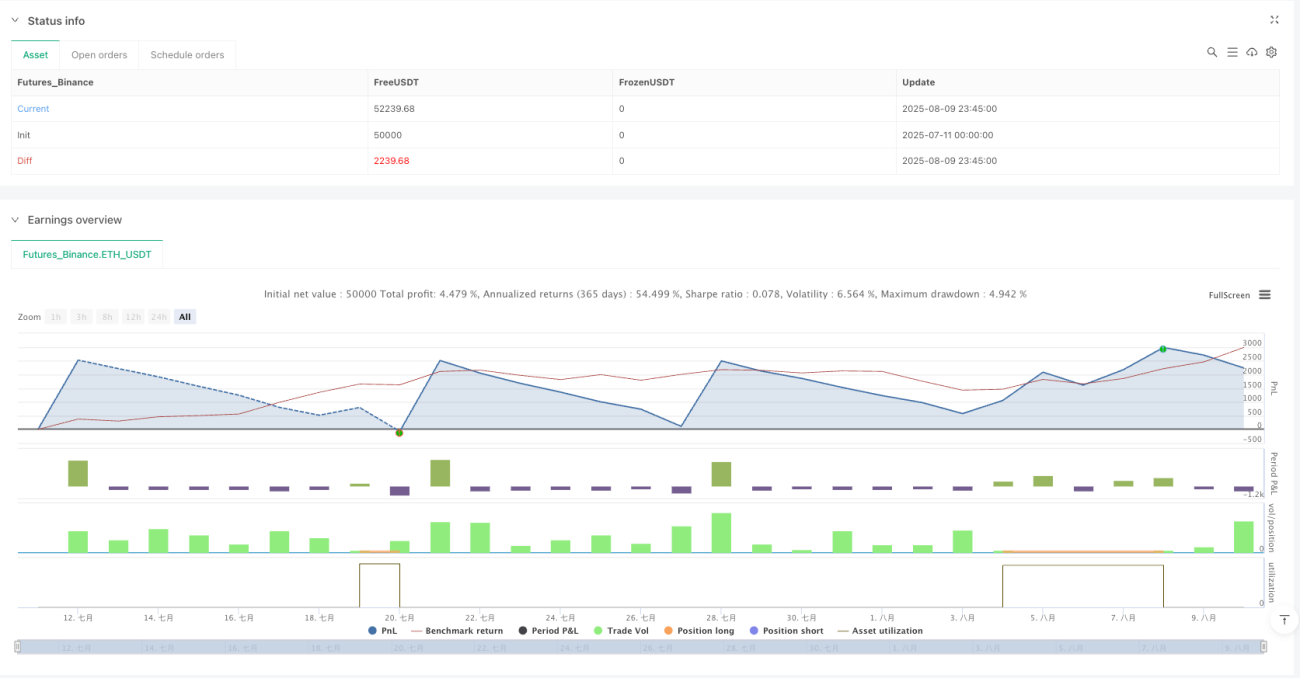

/*backtest

start: 2025-07-11 00:00:00

end: 2025-08-10 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("ORB 15m – SE First 15min Breakout (Long/Short)",

overlay=true, initial_capital=25000, pyramiding=0,

calc_on_every_tick=false, process_orders_on_close=true)- 1