戦略概要

EMAクロスモメンタムRSIフィルター取引戦略は、シンプルさ、明瞭性、高性能を追求するトレーダーのために設計された、精巧な定量取引システムです。本戦略は主に1時間足の市場チャートに適用され、市場ノイズをフィルタリングすることで、主要な転換点を捉えることに重点を置いています。戦略の核となるロジックは明確でシンプルです。市場が上昇に転じたときに買い、下落に転じたときに売ります。

本戦略では、指数移動平均線(EMA)と相対力指数(RSI)を組み合わせ、短期と長期のトレンドクロス、およびモメンタム確認を通じて、確率の高い取引機会を特定します。この手法はトレンド相場で優れたパフォーマンスを発揮するだけでなく、ボラティリティの高い市場環境でのスイングトレードスタイルにも適しています。

戦略の原理

本戦略の核となる原理は、2つの主要テクニカル指標の相乗効果に基づいています。

-

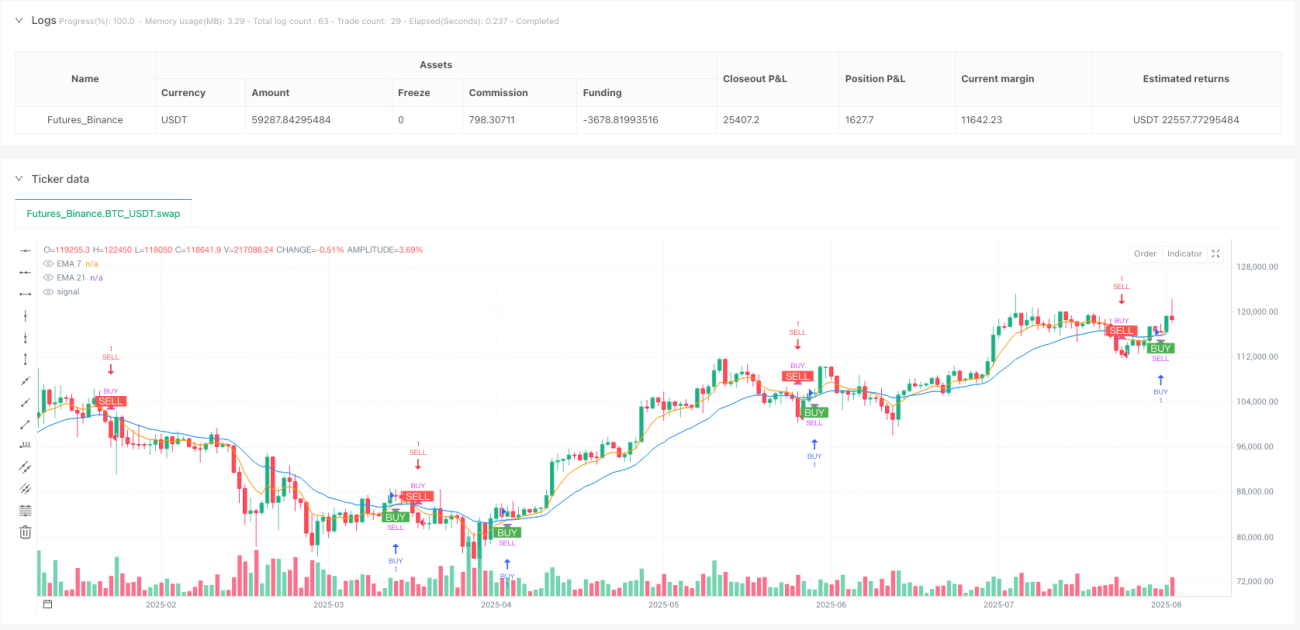

指数移動平均線(EMA)クロス:戦略では7期間EMAを短期線、21期間EMAを長期線として使用します。短期線が長期線を上抜けたときに買いシグナル、下抜けたときに売りシグナルが発生します。このクロスは、短期モメンタムが長期トレンドを上回る瞬間を反映しており、通常はトレンド転換の初期シグナルです。

-

相対力指数(RSI)フィルター:シグナルの品質を高めるため、戦略では11期間RSIをフィルター条件として使用します。買いシグナルはRSIが50を超える確認が必要で、市場に十分な上昇モメンタムがあることを示します。売りシグナルはRSIが42未満であることを要求し、市場が相対的に弱い領域に入ったことを確認します。

-

ポジション追跡メカニズム:戦略は変数

lastPosにより現在のポジション状態を追跡し、シグナルが現在のポジション方向と異なる場合にのみ新たな取引を発動します。これにより重複エントリーを防ぎ、資金管理を最適化します。 -

直接的なポジション切替:新たなシグナルが発生した場合、戦略は即座に逆方向のポジションを決済し、新規ポジションを建てます。追加確認を待たず、市場変化に迅速に対応します。

コードは明確なシグナル可視化を実現し、チャート上に買い・売りポイントをマークします。トレーダーが戦略の動作を直感的に理解できるようにしつつ、インターフェースは簡潔に保たれます。

戦略の優位性

-

明快な取引ロジック:戦略は極めてシンプルで、2つの一般的なテクニカル指標(EMAとRSI)のみに依存し、複雑な指標の積み上げによる過剰最適化やカーブフィッティングの問題を回避します。

-

高速なシグナル識別と実行:明確なクロス条件とRSIフィルターにより、戦略はトレンド転換の初期段階でシグナルを捉え、即座にポジション切替を実行し、タイムリー性を高めます。

-

適応性の高さ:本戦略は1時間足向けに設計されていますが、その核心原理は多様な市場や時間足に適用可能で、高い適応性を示します。

-

過剰取引の低減:ポジション追跡メカニズムとモメンタム確認により、戦略は偽シグナルや過剰取引を効果的に減らし、確率の高い取引機会に集中します。

-

直感的な視覚的フィードバック:戦略はチャート上に売買シグナルを明確にマークし、EMAインジケーターラインを表示します。これによりトレーダーは戦略の動作と市場構造を直感的に理解できます。

-

パラメータの簡潔さ:戦略はわずか数個の主要パラメータ(EMA 7/21、RSI 11)のみを使用し、理解と調整が容易で、過剰適合のリスクを低減します。

戦略のリスク

-

中間価格変動リスク:強いトレンド相場において、戦略が反転シグナルを早期に認識し、トレンドから早期に離脱する可能性があります。RSIの閾値を調整したり、トレンド強度フィルターを追加することで緩和できます。

-

レンジ相場での頻繁な取引:価格が横ばいで推移する局面では、EMAクロスが頻発し、無効な取引が繰り返される可能性があります。レンジ相場を認識した場合、ボラティリティフィルターを追加するか、戦略を一時的に停止することを検討するとよいでしょう。

-

単一時間足への依存:戦略は単一時間足のシグナルのみに依存し、複数時間足の確認がないため、短期的な値動きに過敏になる可能性があります。より長い時間足のトレンドフィルターを追加し、シグナル品質を向上させることができます。

-

パラメータ感応度:EMAとRSIのパラメータ選択は戦略のパフォーマンスに大きな影響を与えるため、特定の市場条件に応じて調整・最適化が必要です。実際の取引前に十分なバックテストとパラメータ感応度分析を行うことを推奨します。

-

ストップロスの欠如:現在の戦略実装には明確なストップロス機構がなく、逆シグナルによる決済に完全に依存しているため、極端な市場条件下では大きな損失が発生する可能性があります。実際の適用時には固定ストップロスや変動ストップロスの追加が推奨されます。

戦略の最適化方向

-

複数時間枠分析の統合:戦略はより長い時間足(例:4時間足や日足)のトレンド方向を追加フィルターとして統合することで、シグナル品質を向上できます。例えば、日足のトレンド方向が一致する場合のみ時間足シグナルを実行します。

-

動的パラメータ調整:市場ボラティリティに応じてEMAとRSIのパラメータを動的に調整し、高ボラティリティ時には長期周期、低ボラティリティ時には短期周期を使用することで、戦略の適応性を高めます。

-

ストップロスと利益管理:ATR倍数ストップロスや重要なサポート/レジスタンスラインによるストップロスなどのスマートストップロス機構を追加し、部分的利益確定メカニズムを導入してリスクリワード比を最適化します。

-

出来高フィルターの強化:現在の戦略では出来高指標が計算されていますが、十分に活用されていません。シグナル生成時に出来高が平均を上回ることを確認条件として追加し、シグナルの信頼性を高めることができます。

-

機械学習による最適化:機械学習手法を活用して市場環境とシグナル品質を動的に評価し、異なる市場条件下で戦略パラメータを調整したり取引を休止することを検討します。

-

ドローダウン制御メカニズム:口座ドローダウンに基づくリスク管理メカニズムを導入し、連続損失やドローダウンが特定の閾値に達した場合に自動でポジションサイズを縮小したり取引を停止し、資金の安全性を保護します。

まとめ

EMAクロスモメンタムRSIフィルター取引戦略は、EMAクロスとRSIモメンタムフィルターを組み合わせることで、シンプルさを保ちながら市場の転換点を効率的に捉える、設計の優れた定量取引システムです。本戦略は特に1時間足の市場取引に適しており、トレンド転換を効果的に識別し、迅速にポジション調整を実行できます。

戦略の主な優位性は、明快な取引ロジック、高速なシグナル識別と実行能力、直感的な視覚的フィードバックにあります。しかし、トレーダーはレンジ相場での頻繁な取引リスク、単一時間足への依存、ストップロス機構の欠如などの潜在的な問題にも注意する必要があります。

戦略のパフォーマンスをさらに向上させるには、複数時間枠分析の統合、動的パラメータ調整の実装、ストップロスと利益管理メカニズムの強化、出来高フィルター条件の追加、ドローダウン制御システムの導入などを検討できます。これらの最適化を通じて、トレーダーはより堅牢で適応性の高い取引システムを構築できます。

最後に、本戦略は良好な可能性を示していますが、トレーダーは堅実なリスク管理の原則に従い、十分な過去データによるバックテストとフォワードテストを実施し、自身のリスク許容度や市場状況に応じて適切に調整する必要があります。完璧な取引戦略は存在せず、自分の取引スタイルと市場環境に合った方法を見つけることが重要であることを忘れないでください。

- 1