多重オシレーター・モメンタムフィルター型平均回帰ビットコイン取引戦略

概要

この「マルチオシレーターモメンタムフィルター型平均回帰ビットコイントレード戦略」は、ビットコインの短期トレード向けに設計された定量戦略であり、RSIチャネル、WaveTrend指標、ストキャスティックRSI指標を巧妙に組み合わせ、多層フィルターシステムを形成しています。この戦略の核心は、価格がRSIチャネルを突破した後の平均回帰特性を利用することにあり、同時にWaveTrendとストキャスティックRSIを確認フィルターとして使用することで、買われすぎ・売られすぎ領域での高い勝率を確保します。本戦略は1分足の時間枠を用いた高頻度短期トレードを行い、柔軟な利確・損切りメカニズムと逆張り機能を備えています。

戦略の原理

この戦略の動作原理は、以下の3つのコアテクニカル指標の連携に基づいています:

-

RSIチャネル(RSI Bands): 戦略では改良版のRSIチャネル指標を使用し、RSIの買われすぎ(70)と売られすぎ(30)の水準に基づいて、価格の上限バンド、下限バンド、中央バンドを計算します。価格が下限バンドを下回ったときに買いシグナル、上限バンドを上回ったときに売りシグナルが発生します。このメカニズムは市場の平均回帰特性を利用しています。

-

WaveTrend(WT)指標: LazyBearのWT1指標を採用し、デフォルト設定ではチャネル長11、平均長12、買われすぎ水準+60、売られすぎ水準-60としています。この指標はモメンタムオシレーターであり、市場が買われすぎまたは売られすぎの状態にあるかを確認するために使用します。

-

ストキャスティックRSI(Stochastic RSI): Kラインのみを使用し、K長5、RSI長14、ストキャスティック長10に設定します。この指標はさらに市場の買われすぎ・売られすぎ状態を確認し、シグナルの信頼性を高めます。

シグナル生成ロジックは以下の通りです:

- 買いシグナル: 価格がRSI下限バンドを下回る かつ WT指標が売られすぎ水準(-60)を下回る かつ ストキャスティックRSIのK値が売られすぎ水準(0+トレランス)を下回る

- 売りシグナル: 価格がRSI上限バンドを上回る かつ WT指標が買われすぎ水準(+60)を上回る かつ ストキャスティックRSIのK値が買われすぎ水準(100-トレランス)を上回る

取引トリガーモードには2つの選択肢があります:「Cross(close)」は終値がRSIチャネルをクロスした場合、「Touch(wick)」はヒゲがRSIチャネルにタッチした場合にシグナルを発生させます。さらに、戦略には逆転決済メカニズムが含まれており、逆のシグナルが発生した場合にポジションを決済して逆張りで新規エントリーすることが可能で、変動性の高い市場環境に適しています。

戦略の優位性

戦略コードを詳細に分析すると、以下の顕著な優位性がまとめられます:

-

多重フィルターシステム: 3つの異なるテクニカル指標(RSIチャネル、WaveTrend、ストキャスティックRSI)を組み合わせることで、強力な多層フィルターシステムを形成し、偽ブレイクアウトのリスクを大幅に低減し、取引シグナルの品質と信頼性を向上させています。

-

柔軟な取引メカニズム: 戦略は逆転決済の有無、利確・損切りの有効化、トリガーモードの選択など、複数のカスタマイズ可能なオプションを提供しており、トレーダーは市場状況や個人のリスク選好に応じて調整できます。

-

効率的なリスク管理: パーセンテージベースの利確・損切りメカニズムが組み込まれており、各トレードのリスクリワード比を正確に制御し、資金の安全性を保護します。

-

自動アラートシステム: Telegramアラート機能が統合されており、取引シグナルをリアルタイムで通知することで、トレーダーがタイムリーに追跡・実行できるようになります。

-

スパム防止メカニズム: 同じローソク足内で重複アラートを防止する仕組みが実装されており、情報の冗長性を排除します。

-

高頻度取引への適応性: 1分足の時間枠に基づいているため、高頻度取引環境に適しており、短期の価格変動を捉え、迅速な市場参入・退出を実現します。

戦略のリスク

本戦略は精密に設計されていますが、いくつかの潜在的なリスクが存在します:

-

高頻度取引リスク: 1分足時間枠に基づく高頻度取引は多くの取引シグナルを発生させ、過剰取引や取引コストの増加につながる可能性があります。解決策:追加の時間フィルターを導入するか、特定の市場時間帯のみ取引することを検討してください。

-

偽ブレイクアウトリスク: 多重フィルターがあるとはいえ、高変動市場では依然として偽ブレイクアウトが発生し、損失につながる可能性があります。解決策:インジケーターのパラメーターを調整し、確認条件を追加するか、より長期の時間枠によるトレンド判断を組み合わせてください。

-

パラメーター感応性: 戦略のパフォーマンスはパラメーター設定に大きく依存し、市場環境が異なれば最適なパラメーターも異なります。解決策:十分なバックテストを実施し、最適なパラメーターの組み合わせを見つけ、定期的に再最適化を行ってください。

-

市場トレンドへの適応性: この平均回帰戦略はレンジ相場では良好に機能しますが、強いトレンド相場ではパフォーマンスが低下する可能性があります。解決策:トレンドフィルターを追加し、強いトレンド期間中は逆張り取引を制限してください。

-

システムリスク: Telegram通知システムに依存しており、通知システムに障害が発生した場合、取引機会を逃す可能性があります。解決策:バックアップ通知チャネルやローカルアラートメカニズムを実装してください。

戦略の最適化方向

コード分析に基づき、以下の方向で戦略を最適化できます:

-

市場状態判定の追加: 市場の変動性やトレンド強度に応じて戦略パラメーターを動的に調整する適応メカニズムを導入します。これにより、異なる市場環境でも良好なパフォーマンスを維持できます。具体的には、ATR(平均真実レンジ)やボラティリティ指標を計算して市場状態を判断します。

-

マルチ時間枠分析: より高次の時間枠の市場トレンド情報を統合し、主要トレンド方向にのみ取引するか、異なるトレンド条件下で異なるパラメーター設定を使用します。例えば、日足や4時間足のトレンド判断を追加し、上昇トレンドでは買いのみ、下降トレンドでは売りのみに制限します。

-

エントリータイミングの最適化: 出来高確認や価格アクションパターン認識を追加することで、エントリー精度を向上させます。シグナル発生後、すぐにエントリーするのではなく、より有利なエントリーポイントを待つことを検討します。

-

利確・損切りメカニズムの改善: トレーリングストップやボラティリティベースのストップロス設定など、動的な利確・損切りを実装して、異なる市場環境に適応します。例えば、ATRに基づいてストップロス距離を設定したり、移動ストップロスで利益を保護したりします。

-

機械学習要素の導入: 機械学習アルゴリズムを使用して、最適なパラメーターの組み合わせを自動的に特定したり、シグナルの有効性を予測したりします。過去のデータでモデルを訓練し、各取引シグナルに確率的重みを割り当てます。

-

リスクエクスポージャー管理: アカウント純資産に基づく動的なポジションサイズ調整を実装し、連続損失後は取引サイズを縮小し、連続利益後は取引サイズを拡大することで、より科学的な資金管理を実現します。

まとめ

「マルチオシレーターモメンタムフィルター型平均回帰ビットコイントレード戦略」は、精巧に設計された短期取引システムであり、RSIチャネル、WaveTrend、ストキャスティックRSIの連携により、市場の買われすぎ・売られすぎ状態を効果的に識別し、平均回帰取引機会を捉えます。この戦略は、多重フィルター、柔軟な取引メカニズム、効率的なリスク管理、自動アラートなどの利点を備えており、ビットコイン市場の短期トレーダーに適しています。

しかし、この戦略は高頻度取引リスク、偽ブレイクアウトリスク、市場適応性などの課題にも直面しています。市場状態判定の追加、マルチ時間枠分析、エントリータイミングの最適化、利確・損切りメカニズムの改善、動的なポジション管理などの方向での最適化により、戦略の安定性と収益性をさらに向上させることができます。

ビットコイン市場で短期取引を行いたい定量トレーダーにとって、この戦略は強固な基本フレームワークを提供します。個人の取引スタイルや市場認識に基づいてカスタマイズ調整・最適化を行うことで、安定した収益目標の達成が可能です。

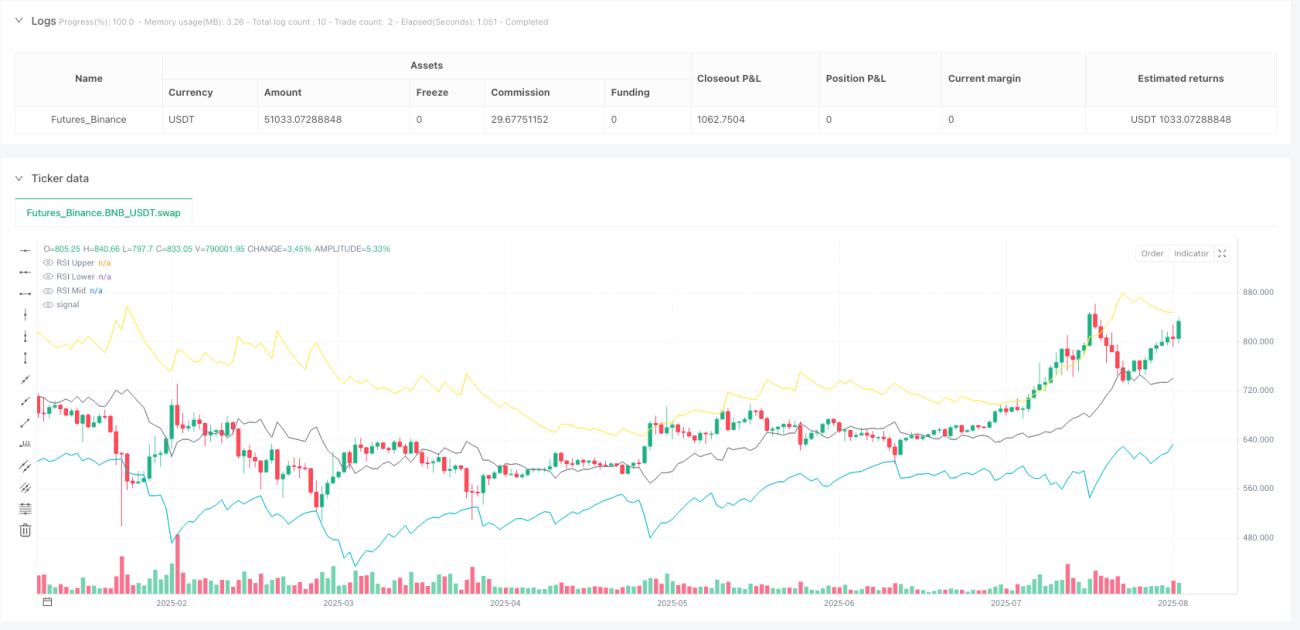

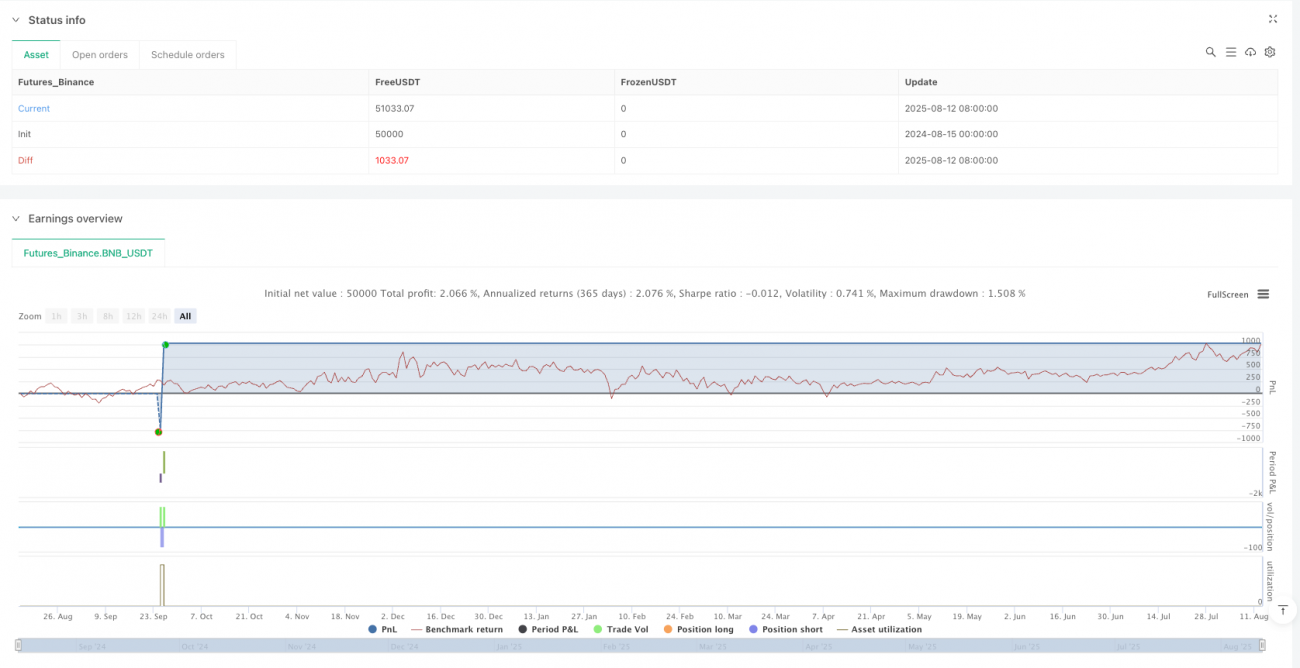

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("RS BTC 1", overlay=true, max_labels_count=500, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.003, default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_every_tick=true, process_orders_on_close=false, pyramiding=0)

// ==== Inputs- 1