多期間スイングブレイクアウトATRトレーリングリバーサル定量取引戦略

概要

マルチ期間スイングブレイクアウトATRトレーリングリバース定量取引戦略は、テクニカル分析に基づく取引システムであり、過去のスイング高値・安値のブレイクアウトの重要局面を識別し、自動反転メカニズムを用いて市場の反転機会を捉えることに特化しています。本戦略はATRインジケーターを使用してストップロスとトレーリング利確水準を動的に設定し、必要に応じて出来高フィルターを組み合わせることでブレイクアウトの有効性を確認します。核となる考え方は、ブレイクアウト確認後に迅速にエントリーし、同時に元のポジションがストップロスで決済された際に自動的に逆方向のポジションを建てることで、潜在的なトレンド反転の機会を捉えることです。

戦略の原理

本戦略の動作原理は以下の主要コンポーネントに基づきます:

-

スイング高値・安値の識別:戦略は指定されたルックバック期間(デフォルト20期間)を使用して価格のスイング高値・安値を識別し、これらのポイントを潜在的なブレイクアウトレベルとします。

-

ブレイクアウト確認メカニズム:終値がスイング高値の下から上にブレイクした場合にロングシグナルを生成し、終値がスイング安値の上から下にブレイクした場合にショートシグナルを生成します。

-

出来高フィルター:オプションで出来高フィルター条件を有効にすることができ、ブレイクアウト時の出来高が平均出来高の一定倍(デフォルト1.5倍)を超えることを要求し、ブレイクアウトの強度と有効性を確保します。

-

ATRベースのリスク管理:戦略は14期間のATRを使用してストップロスとトレーリング利確水準を動的に設定し、リスク管理を市場のボラティリティに適応させます。ロング取引のストップロスはエントリー価格からATR×ユーザー定義倍率を引いた値に設定され、ショート取引はその逆です。

-

自動反転メカニズム:元の取引がストップロスで決済された際に、戦略は自動的に反対方向に新規ポジションを建てます。この機能は市場の反転ポイントを捉えることを目的としています。

-

トレーリング利確:戦略はATRベースのトレーリング利確メカニズムを実装し、利益を確定しつつトレンドの継続を許容します。トレーリング利確水準はATRとユーザー定義倍率に基づき動的に調整されます。

戦略の優位性

-

適応性が高い:ATRインジケーターを使用することで、戦略は異なる市場の変動特性に自動的に適応し、高ボラティリティ市場では広めのストップロス、低ボラティリティ市場では狭めのストップロスを提供します。

-

自動反転メカニズム:市場がある方向のトレンドから別の方向に転換した際に、手動介入なしで自動的にポジションを反転させることができ、反転の機会を捉え、重要な転換点を見逃すリスクを低減します。

-

出来高による確認:出来高フィルターを組み込むことで、偽のブレイクアウトシグナルを減らし、取引の質を向上させます。出来高を伴うブレイクアウトは通常、強い市場コンセンサスとブレイクアウトの持続可能性を示します。

-

動的なリスク管理:ATRベースのストップロスとトレーリング利確メカニズムにより、リスク管理が動的になり、市場状況の変化に適応し、資本を保護しながら利益を伸ばすことが可能です。

-

明確なエントリー・エグジットシグナル:戦略は明確なエントリー・エグジットルールを提供し、主観的な判断や感情の影響を減らし、取引規律の維持に役立ちます。

-

視覚的なチャートマーク:戦略はチャート上に初期ブレイクアウトや反転シグナルなど様々なシグナルをマークし、トレーダーが市場状況や戦略の判断を直感的に理解しやすくします。

戦略のリスク

-

レンジ相場における頻繁な取引:横ばいのレンジ相場では、価格が頻繁にスイング高値・安値をブレイクする可能性があり、結果として連続的なエントリー・エグジットや反転が発生し、取引コストが増加し連続損失につながる可能性があります。

-

偽のブレイクアウトのリスク:出来高フィルターがあっても、特に流動性が低い市場や操作されやすい市場環境では、偽のブレイクアウトが発生する可能性があります。これらの偽のブレイクアウトは不要な取引や損失を引き起こす可能性があります。

-

固定パラメータの限界:戦略は固定のルックバック期間、ATR倍率、出来高閾値を使用しており、これらのパラメータは市場環境や時間枠によって調整が必要であり、単一の固定パラメータセットがすべての市場条件に適するわけではありません。

-

ファンダメンタルズ要因を考慮しない:純粋なテクニカル分析戦略として、本システムはファンダメンタルズ要因や市場心理を考慮しません。そのため、重要なニュースイベントや経済指標発表時には不適切な取引判断につながる可能性があります。

-

反転メカニズムの諸刃の剣:自動反転メカニズムは反転を捉えるのに役立つ一方、強いトレンド市場では早すぎる逆張り取引を引き起こす可能性があり、支配的なトレンドに逆らうことで連続損失につながる可能性があります。

これらのリスクを軽減する方法としては、特定の市場環境に合わせた戦略パラメータの調整、日次または全体のストップロス制限の設定、重要なニュースイベント前の取引停止、および他のテクニカル指標や市場環境フィルターとの組み合わせによるシグナルの質向上が挙げられます。

戦略の最適化方向

-

適応パラメータ:固定パラメータ(ルックバック期間、ATR倍率、出来高閾値など)を適応パラメータに変更し、市場のボラティリティ、出来高特性、トレンド強度に基づいて動的に調整します。これにより、異なる市場環境下での戦略の適応性が向上します。

-

市場環境フィルター:ADX(平均方向指数)やボラティリティ指標などに基づく市場環境識別メカニズムを追加し、トレンド市場とレンジ市場を区別します。レンジ市場では反転メカニズムを無効にするか取引を完全に停止し、偽シグナルを減らします。

-

マルチタイムフレーム分析:より上位の時間枠のトレンド確認を統合し、例えば上位時間枠のトレンド方向が一致する場合のみ取引を行うことで、逆張り取引を減らし取引成功率を向上させます。

-

パフォーマンスベースの反転選択:毎回のストップロス後に自動的に反転するのではなく、最近のシグナル成功率やトレンド強度などの市場パフォーマンス指標に基づいて反転取引を実行するかどうかを決定します。

-

部分的ポジション管理:分割エントリー・エグジット戦略を実施し、初期ブレイクアウト時には一部資金のみを使用し、価格が有利な方向に進むにつれてポジションを増やします。同様に、部分的に利確して利益を確定させることも可能です。

-

時間フィルター:取引時間フィルターを追加し、既知の低ボラティリティ時間帯や不確実性の高い時期(重要な経済指標発表前後など)を避けます。

-

機械学習による最適化:機械学習アルゴリズムを使用して最適なパラメータ組み合わせを自動的に特定し、どの市場環境で戦略がより良いパフォーマンスを示すかを予測することで、取引判断を動的に調整します。

これらの最適化方向の核心的な目的は、戦略の適応性と頑健性を向上させ、偽シグナルを減らし、異なる市場環境に応じて取引行動を調整することです。

まとめ

マルチ期間スイングブレイクアウトATRトレーリングリバース定量取引戦略は、ブレイクアウト取引、動的リスク管理、自動反転メカニズムの利点を組み合わせた包括的な取引システムです。その強みは、市場のボラティリティに自動適応し、明確な取引シグナルを提供し、反転メカニズムを通じて潜在的なトレンド変化ポイントを捉えられる点にあります。

本戦略は設計上多くの要素を考慮していますが、レンジ相場における頻繁な取引、偽のブレイクアウトリスク、固定パラメータの限界などの課題に直面しています。適応パラメータ、市場環境フィルター、マルチタイムフレーム分析、より洗練されたポジション管理技術を導入することで、戦略のパフォーマンスをさらに向上させることが可能です。

本戦略を実装しようとするトレーダーは、まず様々な市場条件や時間枠でバックテストを実施し、特定の取引対象に最適なパラメータ組み合わせを見つけることを推奨します。また、補足確認として他のテクニカル分析ツールやファンダメンタルズ要因を組み合わせることも検討すべきです。最も重要なのは、どの戦略においても、長期的な取引成功を確保するために厳格な資金管理とリスク管理が必要であるということです。

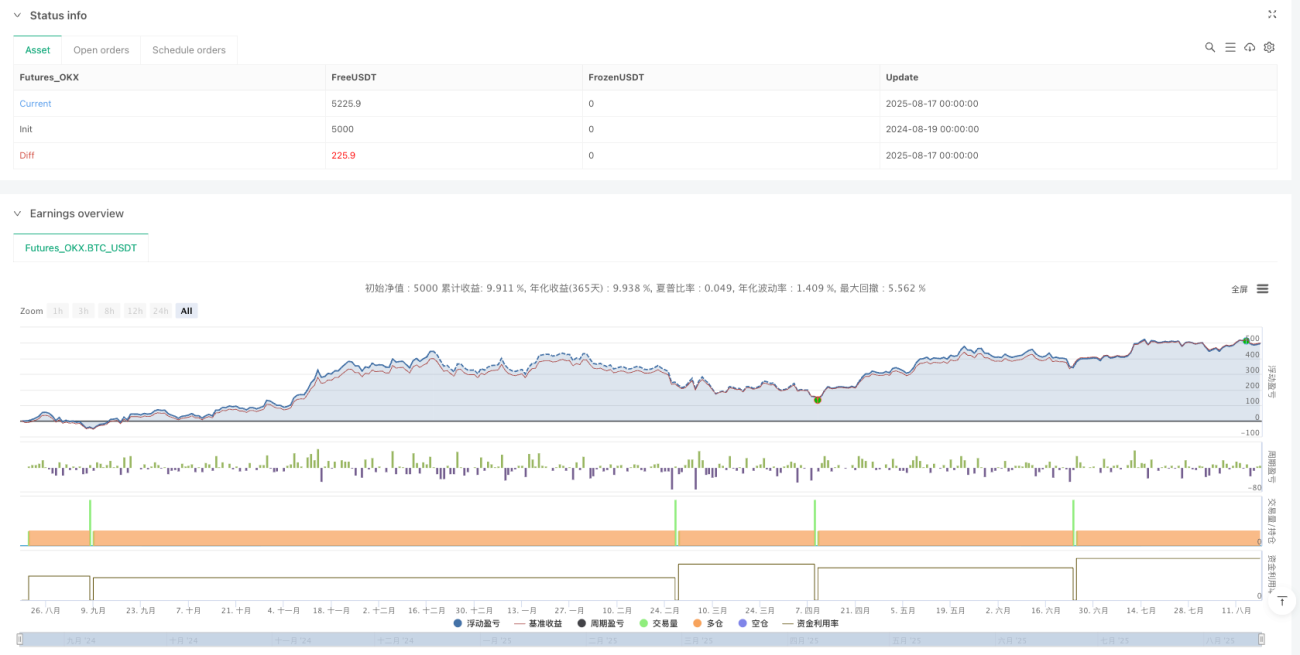

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=5

strategy("Trend Breakout with Reverse Signals (Working)", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1