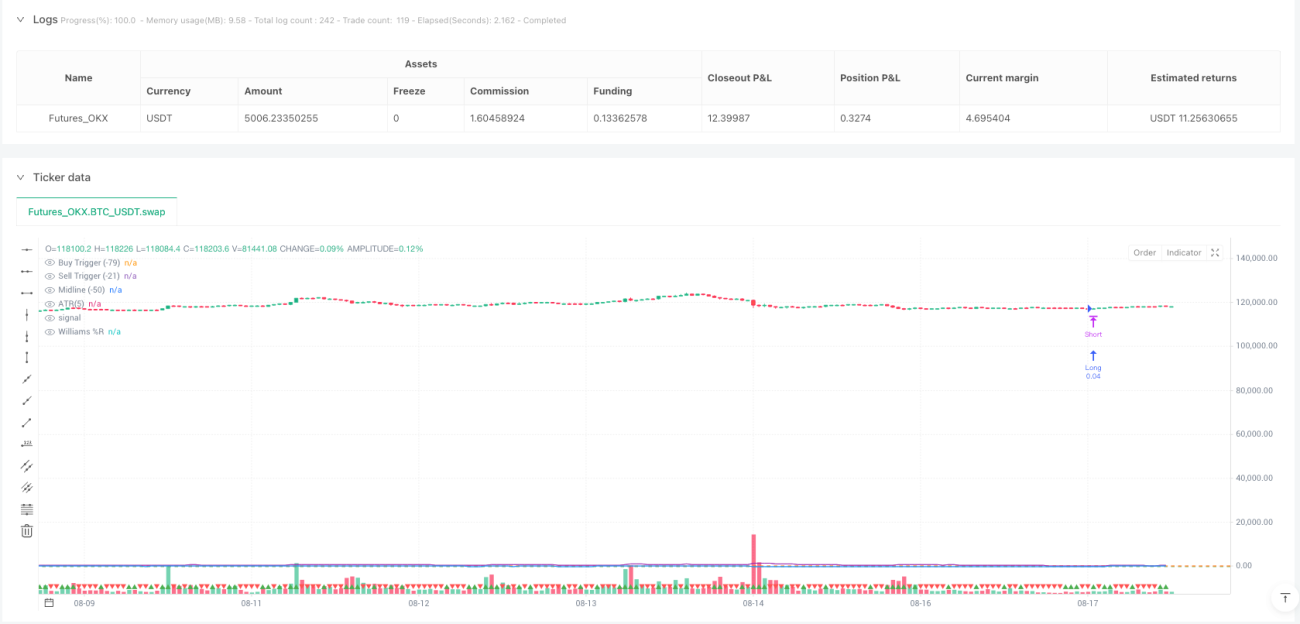

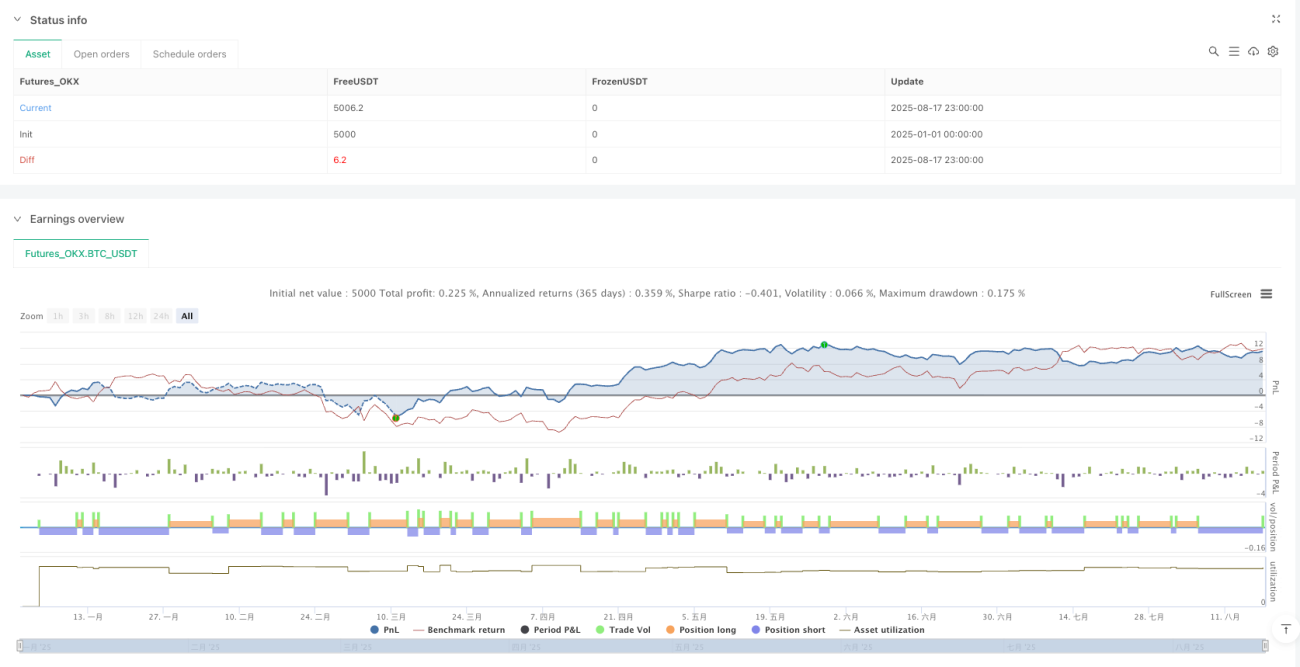

概要

ウィリアムズ%R強制反転戦略にATRトレンドフィルターを組み合わせた手法は、市場の重要な転換点を特定するために設計された定量取引システムです。本戦略の核心は、ウィリアムズ%Rオシレーターが買われすぎ領域(-21)と売られすぎ領域(-79)で示すシグナルを利用し、平均真実レンジ(ATR)によるトレンドフィルターでシグナル品質を高めることにあります。この組み合わせ手法は、特に短時間足(30分以下)の取引、なかでも通貨ペア取引に適しており、市場の極端な領域で強制反転操作を行うことで、ロング・ショートポジションを自動的に切り替えます。

戦略の原理

本戦略は、ウィリアムズ%RとATRという2つのテクニカル指標に基づいています。

-

ウィリアムズ%R指標の適用:

- 60期間のウィリアムズ%R指標を使用して市場の買われすぎ・売られすぎ状態を測定

- -79を売られすぎ水準(買いトリガー)として設定

- -21を買われすぎ水準(売りトリガー)として設定

- 指標値は-100から0の範囲で、-79未満は売られすぎ領域、-21超は買われすぎ領域とみなす

-

ATRトレンドフィルター:

- 5期間のATRを使用して市場のボラティリティとトレンド強度を測定

- ATR上昇(現在のATR値が前期間より大きい)は上昇トレンド確認シグナル

- ATR下降(現在のATR値が前期間より小さい)は下降トレンド確認シグナル

-

強制反転ロジック:

- ウィリアムズ%Rが下から-79水準を上抜け、かつATRが上昇している場合、買いシグナル発生

- ウィリアムズ%Rが上から-21水準を下抜け、かつATRが下降している場合、売りシグナル発生

- 買いシグナル発動時、システムは自動的にすべてのショートポジションを決済し、ロングポジションを建てる

- 売りシグナル発動時、システムは自動的にすべてのロングポジションを決済し、ショートポジションを建てる

コード実装の核心は、ta.crossoverおよびta.crossunder関数を使用して指標が重要な水準をクロスするのを検出し、ATRの方向を追加の確認条件として利用することです。システムは100%資金比率で全額投資する設計であり、ストップロスや利確は設定されておらず、完全に逆シグナルによるポジション離脱に依存しています。

戦略の利点

-

明確で客観的なシグナル:

- 明確な数学的計算と事前設定パラメータに基づき、主観的判断の干渉を排除

- 取引ルールはシンプルで理解しやすく、実行しやすい

- ウィリアムズ%Rの極値領域は高確率の反転機会を提供

-

2つの指標による協調確認:

- ウィリアムズ%RとATRという2つの指標を組み合わせ、相互検証メカニズムを形成

- ATRトレンドフィルターがオシレーター指標にありがちな偽シグナルを効果的に削減

- シグナル品質が向上し、誤取引の可能性を低減

-

強制反転メカニズムの効率性:

- 手動介入不要で自動的にロング・ショートを切り替え

- 市場心理の変化や転換点をタイムリーに捉えることが可能

- 市場の双方向変動を最大限活用し、単一方向の取引に限定しない

-

短期レンジ相場に適性:

- 特に30分以下の時間足取引に適している

- 通貨ペアなどの高頻度変動市場で優れたパフォーマンスを発揮

- レンジ相場で短期の利食い機会を頻繁に捉えられる

-

資金効率の高さ:

- 戦略は全額投資で設計され、資金利用率100%

- 強制反転メカニズムにより、資金は常に稼働状態

- 遊休資金の機会費用を低減

戦略のリスク

-

ストップロス機構の欠如:

- 伝統的なストップロス水準を設定しておらず、逆シグナルによる決済に依存

- 一方向の急激なトレンド相場において大きなドローダウンに直面する可能性

- 実際の適用ではリスク管理のためストップロス機構を追加することを強く推奨

-

シグナルの遅延性:

- ウィリアムズ%Rはオシレーター指標であるため、一定の遅延が存在

- 60期間というパラメータ設定により、シグナルの反応が比較的遅くなる

- 市場が急反転した場合、タイムリーにポジション調整ができない可能性

-

過剰取引リスク:

- 高ボラティリティ市場では頻繁に取引シグナルが発生する可能性

- 過剰取引による手数料の累積が純利益に大きく影響する可能性

- 方向感のないボラティリティ上昇市場では連続損失を招く恐れ

-

パラメータ感応性:

- 戦略パフォーマンスはウィリアムズ%RとATRのパラメータ設定に大きく依存

- パラメータ最適化により過去データへの過剰適合が生じる可能性

- 市場や時間枠が異なれば、異なるパラメータ設定が必要になる可能性

-

ATRフィルターの不十分さ:

- ATRの方向のみをフィルターとして使用するだけでは、真のトレンドを識別するには不十分

- ボラティリティが急変する市場では誤ったシグナルが発生する可能性

- 5期間のATRは短期すぎて、より長期的なトレンド変化を捉えきれない可能性

戦略の最適化方向

-

ストップロスと利確メカニズムの追加:

- ATR倍率に基づく動的ストップロス水準の追加

- リスクリワード比に基づく利確メカニズムの設計

- 全額反転ではなく、部分的ポジション決済戦略の実装

-

トレンドフィルターシステムの強化:

- 他のトレンド識別指標(移動平均線、MACDなど)の統合

- より信頼性の高いトレンド確認のための複数時間枠分析の追加

- トレンド強度評価を追加し、強いトレンド時には逆張り取引を削減

-

パラメータ適応メカニズムの最適化:

- 市場ボラティリティに基づく適応型パラメータ調整システムの開発

- 異なる市場環境に応じて異なるウィリアムズ%R極値水準を使用

- さまざまな市場環境に適合するATR期間の動的調整の実装

-

シグナル確認メカニズムの追加:

- 出来高確認シグナルの導入

- 補助確認としてローソク足パターン識別の追加

- 精度向上のためのサポート・レジスタンス水準分析の追加検討

-

ポジション管理の最適化:

- ボラティリティに基づくポジションサイズの動的調整の実装

- 全額操作に代わる段階的建玉・減倉戦略の開発

- 資金リスク管理モジュールの追加により、1回の取引最大損失を制限

まとめ

ウィリアムズ%R強制反転戦略にATRトレンドフィルターを組み合わせた手法は、市場の極値領域における反転機会を捉えるために精巧に設計された定量取引システムです。本戦略は、ウィリアムズ%Rの買われすぎ・売られすぎ判断とATRによるトレンド確認を組み合わせることで、効率的な取引メカニズムを構築しており、特に短時間足のレンジ相場取引に適しています。

本戦略はコンセプトが簡潔で実行もダイレクトですが、内蔵リスク管理メカニズムがないことは明らかな欠点です。実際の適用では、適切なストップロス戦略を追加し、トレンドフィルターシステムやパラメータ設定の最適化を検討し、さまざまな市場環境に適応させることを強く推奨します。

本戦略の真の価値は、市場の極端な状況に対する感応度と自動化されたポジション反転メカニズムにあり、短期トレーダーのツールボックスにおける強力な武器となります。提案された最適化方向を通じて、この基本戦略は、市場の転換点を捉えるだけでなく、リスクを効果的に管理し、様々な市場環境に適応する、より包括的で堅牢な取引システムへと発展させることができます。

/*backtest

start: 2025-01-01 00:00:00

end: 2025-08-18 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=5

strategy("Williams %R Forced Flip Strategy (-79/-21) + ATR(5) Trend Filter [No SL/TP]", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1