ATR動的チャネルブレイクアウトトレンドフォロー戦略

戦略概要

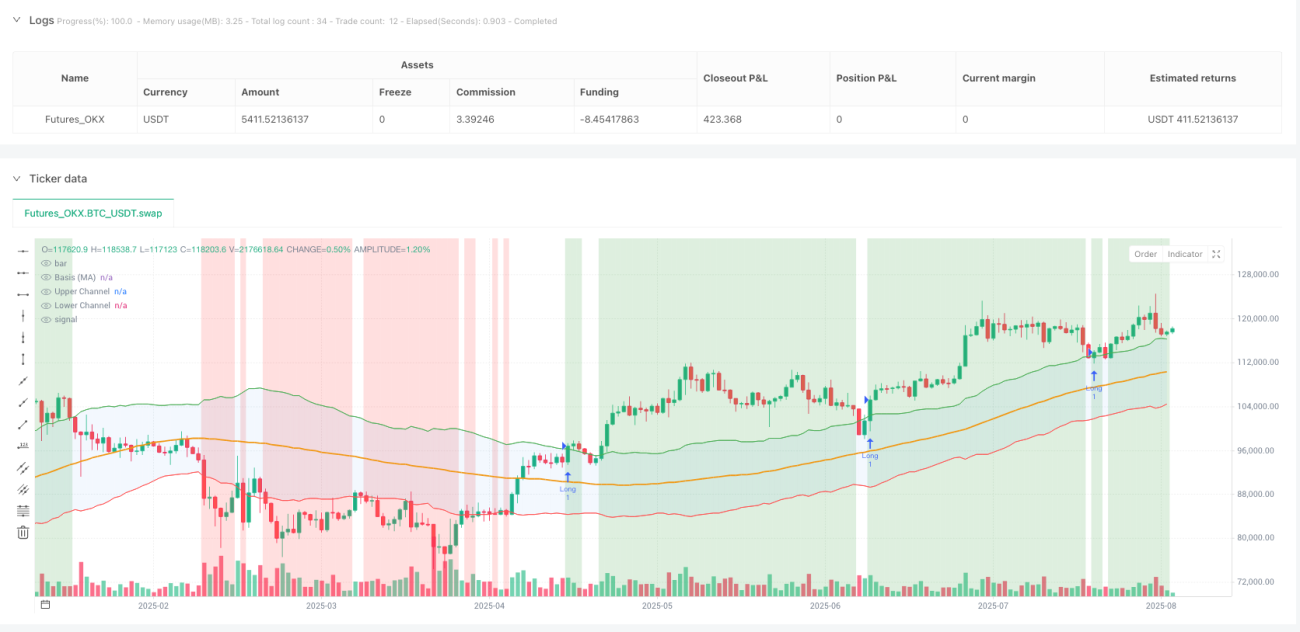

ATR動的チャネルブレイクアウトトレンドフォロー戦略は、ギャン理論とテクニカル分析の原理に基づいて開発された定量取引システムです。本戦略は、動的な価格チャネルを構築し、トレンドフィルタリングメカニズムを組み合わせることで、市場におけるブレイクアウト相場を捉えることを目的としています。移動平均線を価格ベースラインとし、平均真実範囲(ATR)指標を活用してチャネル幅を動的に調整し、上下の境界線を形成します。価格が上チャネル境界を突破し、かつトレンド条件を満たした場合に買いシグナルが発動され、厳格なリスク管理メカニズムにより安定した投資収益を実現します。

本戦略は片方向のロング取引に特化しており、特にボラティリティの高い金融市場環境に適しています。複数のテクニカル指標を有機的に組み合わせることで、市場トレンドの転換点を効果的に識別し、高い勝率を維持しつつ取引リスクをコントロールします。戦略の中核的強みはその動的調整能力にあり、市場のボラティリティ変化に応じて自動的に取引パラメータを最適化し、より精度の高い取引シグナルを提供します。

戦略の原理

本戦略の中心原理は、ギャンチャネル理論と現代の定量分析技術の融合に基づいています。まず、戦略は単純移動平均線(SMA)を用いて指定期間の価格ベースラインを計算します。このベースラインは市場の中期的な価格トレンドを表します。100期間の移動平均線を使用することで、短期的な価格変動を平滑化し、より安定したトレンドの参照を取得します。

動的チャネルの構築は戦略の中核技術です。戦略は14期間の平均真実範囲(ATR)指標を用いて市場ボラティリティを測定し、ATR値に所定の倍率を乗じてチャネル幅を形成します。上チャネル境界はベースラインにATR倍率を加えた値、下チャネル境界はベースラインからATR倍率を引いた値となります。この動的調整メカニズムにより、チャネルは市場のボラティリティ変化に適応し、高ボラティリティ時にはチャネル幅が拡大、低ボラティリティ時には収縮します。

トレンドフィルタリングメカニズムは戦略の重要な構成要素です。200期間の長期移動平均線をトレンド判断の基準とし、取引シグナルが大きなトレンド方向と一致することを保証します。価格が長期移動平均線より上にある場合のみ、戦略は買い実行を検討し、これにより取引シグナルの信頼性が大幅に向上します。

エントリーロジックは厳格かつ明確に設計されています。価格が下から上チャネル境界を突破し、かつ価格が200期間移動平均線より高い条件を同時に満たした場合、戦略は買いシグナルを発動します。この二重確認メカニズムにより、偽のブレイクアウトシグナルが効果的にフィルタリングされ、取引成功率が向上します。

エグジットメカニズムは動的ストップロスと利確で設計されています。ストップロスはエントリー価格からATR値の1.5倍を引いた位置、利確はエントリー価格にATR値の3倍を加えた位置に設定されます。このATRベースの動的調整方式により、市場ボラティリティに応じて適切なリスクリワード比(通常1:2)を維持します。

戦略の優位性

動的適応性は本戦略の最大の強みの一つです。ATR指標の適用により、戦略は異なる市場環境におけるボラティリティ変化に自動的に適応します。高ボラティリティ時にはチャネル幅が自動的に拡大し、ノイズによる偽シグナルが減少。低ボラティリティ時にはチャネルが収縮し、シグナルの感度が向上します。この適応メカニズムにより、戦略は様々な市場条件下で良好なパフォーマンスを発揮します。

トレンド適合性は戦略の安定性を支える重要な要素です。200期間移動平均線によるトレンドフィルタリングにより、すべての取引が主要トレンド方向と一致することを保証し、逆トレンド取引のリスクを大幅に低減します。このトレンドフォロー特性により、戦略は市場の主要な価格変動を捉え、レンジ相場での頻繁な損失を回避します。

リスク管理体制は完備かつ科学的です。ATRベースの動的ストップロスシステムを採用し、市場ボラティリティに応じてストップロス距離を自動調整します。この方法は固定ストップロスが過度に保守的または過激になる問題を回避し、各取引に適切なリスク緩衝スペースを提供します。同時に、ATRの3倍の利確設定により良好なリスクリワード比を確保します。

シグナルの質が高く、実行が容易です。戦略のエントリー条件は明確で、上チャネル境界のブレイクアウトとトレンド確認を組み合わせることで、主観的判断の影響を大幅に低減します。明確な取引ルールにより、戦略は自動実行が容易で、人間の感情による取引判断の妨害を減少させます。

パラメータ最適化の余地が十分にあります。戦略は移動平均線期間、ATR期間、チャネル倍率など複数の調整可能なパラメータを提供し、異なる市場環境や取引スタイルに応じた豊富な最適化の余地を提供します。トレーダーは過去のバックテスト結果や市場特性に基づいてこれらのパラメータを調整し、より良い戦略パフォーマンスを得ることができます。

戦略のリスク

ブレイクアウトの偽装性は戦略が直面する主要なリスクの一つです。トレンドフィルタリングにより偽ブレイクアウトの確率は低下しますが、市場で一時的な価格急騰後の反落が発生する可能性があります。このような偽ブレイクアウトは戦略が誤ったタイミングでエントリーし、その後ストップロスでエグジットする状況を招きかねません。追加の確認指標を導入したり、ブレイクアウト確認の時間枠を調整することで、このリスクを軽減することが推奨されます。

片方向取引の限界は戦略の収益機会を制約します。戦略はロング取引のみを実行し、下降トレンド市場ではショートで利益を得ることができません。この設計は取引ロジックを簡素化しますが、弱気相場では戦略が長期にわたって様子見状態となり、双方向取引の収益機会を逃すことを意味します。対応するショートバージョンを開発することで、この欠点を補うことができます。

パラメータ感応度は戦略の安定性に影響を与える可能性があります。ATR倍率、移動平均線期間などの主要パラメータの選択は、戦略パフォーマンスに重要な影響を及ぼします。不適切なパラメータ設定はシグナルが頻発しすぎたり、まれになったりし、全体的な取引効果に悪影響を及ぼす可能性があります。十分なバックテストとパラメータ最適化を通じて、最適なパラメータ組み合わせを決定することが推奨されます。

市場環境依存性は戦略が考慮すべき重要な要素です。本戦略はトレンドの強い市場では良好に機能しますが、横ばいのレンジ相場では頻繁なストップロスと低い勝率に直面する可能性があります。トレーダーは市場環境の変化に応じて戦略パラメータを適宜調整するか、戦略の実行を一時停止する必要があります。

流動性リスクは特定の市場条件下で拡大する可能性があります。戦略のテクニカルブレイクアウトに基づく取引ロジックは、他のトレーダーの戦略と共鳴効果を生み、ブレイクアウトポイントで取引量が集中する可能性があります。この場合、実際の約定価格が想定から乖離し、戦略の実際のパフォーマンスに影響を及ぼす可能性があります。

戦略の最適化方向

複数時間枠分析の導入により、戦略のシグナル品質を大幅に向上させることができます。既存の枠組みに、より高い時間枠のトレンド確認を追加することが推奨されます。例えば、日足チャートのトレンド状態を基に時間足チャートの取引判断を導くなどです。このような複数時間枠の連携により、取引シグナルの正確性がさらに向上し、大トレンドに逆らう取引機会が減少します。

出来高確認メカニズムの追加により、ブレイクアウトシグナルの信頼性を高めることができます。真の有効な価格ブレイクアウトには通常、出来高の増加が伴いますが、偽ブレイクアウトは出来高の裏付けを欠くことが多いです。ブレイクアウト条件に出来高閾値や出来高変化率の要件を加えることで、品質の低いブレイクアウトシグナルを効果的にフィルタリングできます。

動的ポジション管理システムの導入により、資金効率を向上させることができます。現在の戦略は固定比率のポジション配分を採用していますが、市場ボラティリティやシグナル強度に応じてポジションサイズを動的に調整することが推奨されます。確度の高いシグナル時にはポジションを適度に増やし、不確実性が高い場合には減らすことで、より良いリスク調整後リターンを実現します。

利確戦略の精緻化により、より多くの利益を獲得できます。現在の固定利確メカニズムでは早期に手仕舞いし、トレンド継続による利益を逃す可能性があります。分割利確や移動利確メカニズムを導入し、初期利確目標達成後に一部ポジションをトレンドに残し、同時にストップロスを損益分岐点以上に調整することが推奨されます。

市場状態認識モジュールの開発により、戦略の適応性を高めることができます。テクニカル指標の組み合わせにより、現在の市場がトレンド相場かレンジ相場かを判断し、それに応じて戦略パラメータを調整します。トレンド市場ではより広いチャネル設定でノイズ干渉を低減し、レンジ市場ではより狭いチャネル設定でシグナル感度を向上させます。

リスク管理メカニズムのさらなる改善として、最大ドローダウン管理と連続損失保護があります。戦略が所定のしきい値を超えるドローダウンを記録した場合、自動的にポジションを削減または取引を停止し、資金の安全性を保護します。同時に、連続損失が一定回数に達した場合には戦略検証メカニズムを発動し、不利な市場環境での過剰な損失を回避します。

まとめ

ATR動的チャネルブレイクアウトトレンドフォロー戦略は、現代の定量取引技術と古典的なテクニカル分析理論の有機的な結合を体現しています。動的チャネル構築、トレンドフィルタリング確認、科学的リスク管理などの複数の技術的革新を通じて、トレーダーに構造化された体系的な取引ソリューションを提供します。その核心的価値は、市場のボラティリティを実行可能な取引シグナルに定量化し、多重確認メカニズムによりシグナル品質を保証することにあります。

本戦略の設計哲学は、定量取引における「利益を伸ばし、損失を限定する」という核心理念を体現しています。ATR動的調整メカニズムにより、戦略は異なる市場環境で自動的にパラメータ設定を最適化し、優れた適応性と安定性を示します。トレンドフォローの特性により、戦略は市場の主要な価格変動に参加し、魅力的な投資収益を得ることができます。

戦略には固有のリスクと限界が存在しますが、継続的な最適化改善とリスク管理の充実により、その市場パフォーマンスをさらに向上させることができます。本戦略は定量取引実践者に堅固な基盤フレームワークを提供し、これを基に個人の取引スタイルや市場特性に応じてカスタマイズされた調整と最適化を行うことができます。

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=6

strategy("Crypto Gann Channel Strategy (Long Bias, fixed)", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)- 1