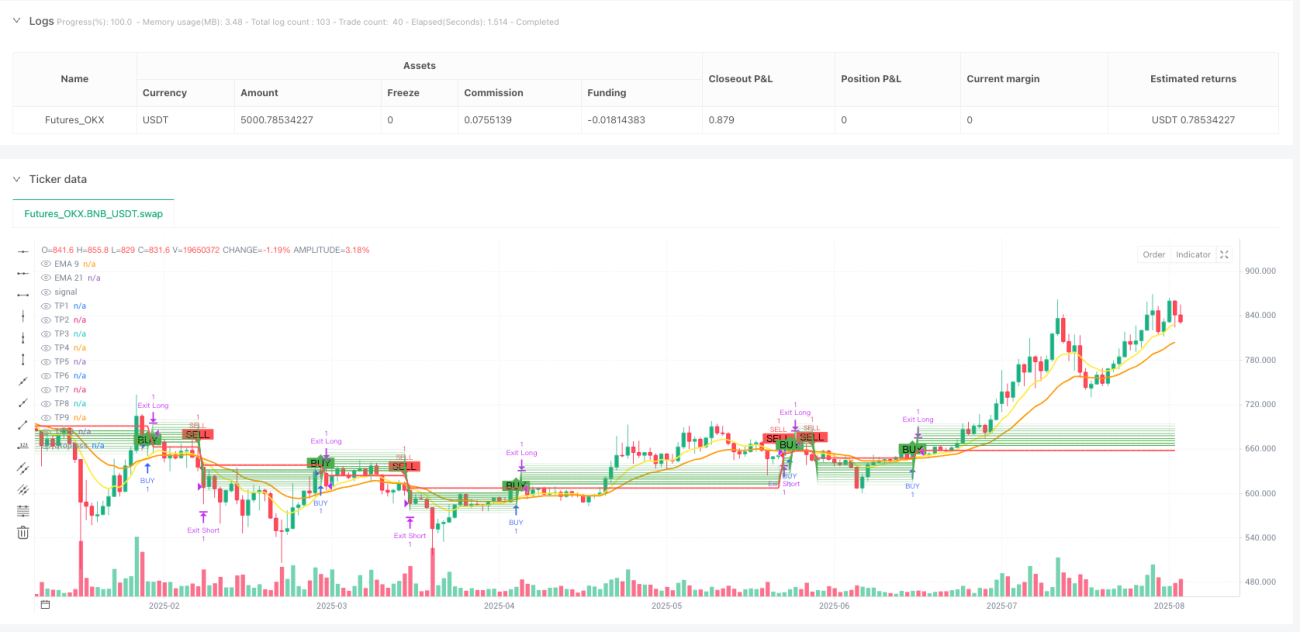

概要

ダブル指数移動平均線マルチターゲット戦略は、短期および長期の指数移動平均線(EMA)のクロスシグナルに基づく定量取引システムです。この戦略は、9期間と21期間のEMAのクロスをエントリーシグナルとして使用し、最大10の利益目標と1つのストップロスポイントを設定することで、リスク管理と利益最大化を実現します。また、この戦略はロングとショートの双方向取引に対応しており、短期EMAが長期EMAを上抜けた場合にロング、下抜けた場合にショートをエントリーし、逆クロス時にポジションをクローズします。

戦略の原理

この戦略の核心原理は指数移動平均線クロスシステムに基づいており、具体的な実装は以下の通りです:

- 2本のEMAを計算:高速EMA(9期間)と低速EMA(21期間)

- 高速EMAが低速EMAを上抜けた場合、ロングシグナルが発生

- 高速EMAが低速EMAを下抜けた場合、ショートシグナルが発生

- エントリー後、戦略はエントリー価格から自動で10段階の目標価格(TP1~TP10)とストップロス価格を計算

- ロングとショートのポジションに対して同じパーセンテージ設定を使用するが、方向は逆

- ロングの場合、ストップロスはエントリー価格の下方0.5%に設定され、利益目標はエントリー価格の上方0.5%から5.0%まで

- ショートの場合、ストップロスはエントリー価格の上方0.5%に設定され、利益目標はエントリー価格の下方0.5%から5.0%まで

- 逆クロスシグナルが発生した場合にもポジションはクローズされる

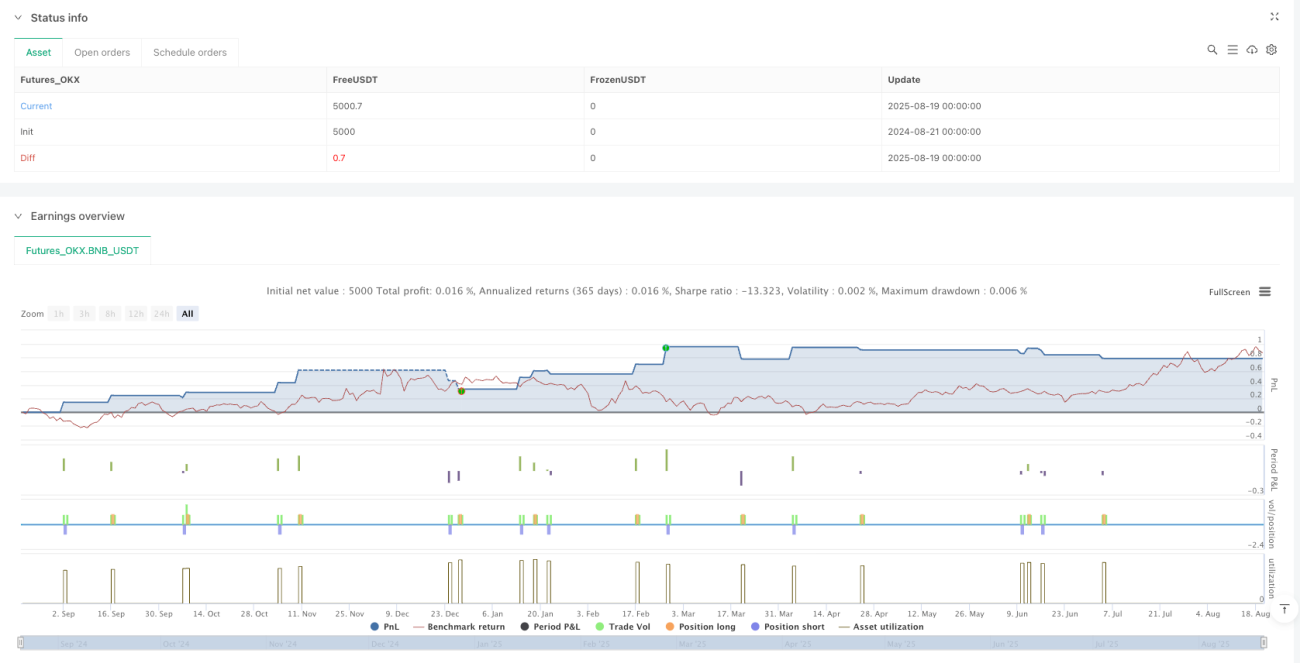

戦略は体系的なリスク管理手法を採用しており、各取引はデフォルトで口座資金の10%を使用し、初期資金は100,000に設定され、ポジション追加は禁止されています。

戦略の強み

- シンプルで効果的なエントリーシグナル:EMAクロスは広く使用され検証された取引シグナルであり、理解・実装が容易。9/21期間のパラメータ設定は中短期的なトレンドを捉えるのに適しています。

- マルチターゲット利益管理:10段階の利益目標を設定することで、異なる価格レベルで部分的に利益確定が可能。一部の利益を確保しつつ、利益をできる限り伸ばすことができます。

- 厳格なリスクコントロール:各取引に明確なストップロスポイントを設定し、1回の取引あたりの最大損失割合を制限することでリスクを効果的に管理します。

- 視覚的な補助:チャート上にすべてのエントリーシグナル、ストップロス、目標価格を明確に表示し、トレーダーが市場状況を直感的に理解できるよう支援します。

- 双方向取引能力:ロングとショートの両方に対応しており、様々な市場環境で機会を捉えることができます。

- パラメータの調整可能性:EMA期間、ストップロス割合、利益目標などの主要パラメータはすべて入力によりカスタマイズ可能で、戦略の柔軟性が向上します。

- 完全自動化:シグナル認識からエントリー、ストップロスと利益目標の設定、クローズまで完全に自動化されており、人手による介入は不要です。

戦略のリスク

- 偽ブレイクアウトのリスク:EMAクロスシステムはレンジ相場で偽シグナルが発生しやすく、頻繁な取引や損失につながる可能性があります。戦略にはシグナルの強弱を区別するフィルターが設けられていません。

- ストップロスがややタイト:現在の戦略ではデフォルトでストップロスを0.5%に設定しており、ボラティリティの高い市場や銘柄では狭すぎる可能性があり、市場のノイズで損切りされやすいです。

- 単一指標への依存:EMAクロスのみをエントリーシグナルとしており、他のテクニカル指標や市場条件による確認を組み合わせていないため、誤判定のリスクが高まります。

- 固定された資金管理:毎回固定で口座資金の10%を使用し、市場のボラティリティやシグナルの強さに応じた動的な調整は行われていません。最適化の余地があります。

- 市場環境の識別不足:トレンド相場とレンジ相場を区別せず、EMAクロスシステムが適さない市場環境でもシグナルが生成されます。

- 出口戦略が単一:複数の利益目標を設定していますが、実際には最初の目標価格(TP1)で全ポジションを決済するか、逆クロス時にクローズするだけで、本当の意味での段階的利益確定は実現していません。

これらのリスクを軽減するため、トレンド強度指標などの追加フィルターを導入し、市場のボラティリティに基づいてストップロスや目標価格設定を動的に調整することを推奨します。

戦略の最適化方向

- フィルターの追加:ADX(平均方向性指数)をトレンド強度の確認に、またはRSI(相対力指数)を買われ過ぎ・売られ過ぎの回避に使用するなど、追加のテクニカル指標をフィルターとして導入する。

- 動的ストップロス:固定パーセンテージのストップロスを、市場のボラティリティに基づく動的ストップロスに変更する。例えば、ATR(平均真のレンジ)にある係数を乗じてストップロス距離を設定する。

- 真のマルチターゲット利益確定の実現:最初の目標価格で全ポジションを決済するのではなく、異なる目標価格で部分的に決済するように戦略コードを変更する。これには各取引を複数の小さなポジションに分割する必要がある。

- トレンド認識メカニズムの追加:トレンド方向が明確な場合のみポジションを持つように、トレンド認識ロジックを追加し、レンジ相場での頻繁な取引を回避する。

- 資金管理の最適化:シグナルの強さ、市場のボラティリティ、またはドローダウン状況に応じて、各取引の資金割合を動的に調整する(固定の10%ではなく)。

- 時間フィルターの追加:市場のオープン・クローズ前後の高ボラティリティ時間帯や、重要な経済指標発表時間帯を避ける。

- トレーリングストップの導入:価格が有利な方向に一定距離動いた場合、ストップロスを損益分岐点またはより有利な位置に移動させ、既得利益を保護する。

- 逆トレンド保護の追加:極端な市場条件下では、逆張り指標を警告シグナルとして追加し、市場の急激な反転時にポジションを保持し続けるのを防ぐ。

これらの最適化により、戦略の堅牢性と収益性が大幅に向上し、ドローダウンや損失取引の頻度を減らすことができます。

まとめ

ダブル指数移動平均線マルチターゲット取引戦略は、構造が明確でロジックがシンプルな定量取引システムです。古典的なEMAクロスシグナルをベースに、マルチターゲット利益管理とストップロス設定を組み合わせています。この戦略は中短期的なトレンド取引に適しており、明確なトレンド相場で良好なパフォーマンスを発揮します。

戦略のデザインは比較的シンプルですが、エントリーシグナル、出口条件、ストップロス管理、利益目標といった取引戦略の中核要素を備えています。主な強みは、操作方法が明確で理解・実行が容易なこと、そして優れた視覚的サポートを提供することです。

しかし、単一指標への依存、市場環境の識別不足、資金管理の柔軟性の欠如といった限界もあります。トレンドフィルターの追加、ストップロスメカニズムの最適化、真の段階的利益確定の実現、資金管理手法の改善などを通じて、この戦略には大きな最適化の余地があります。

トレーダーにとって、この戦略は基本的なフレームワークとして活用でき、個人のリスク選好や取引銘柄の特性に応じてカスタマイズおよび最適化することで、より良い取引結果を得ることができます。

- 1