動的価格レンジブレイクアウト-プルバック-リバーサルマルチストラテジートレーディングシステム

概要

動的価格レンジブレイクアウト-プルバック-リバーサルマルチストラテジートレーディングシステムは、短期的なトレーダー向けに設計されたデイトレード戦略であり、寄り付き後の最初の5分足で形成される価格レンジに基づいて取引を行います。この戦略は、ブレイクエントリー、トラップエントリー、リバーサルエントリーの3つの異なるエントリーパターンを統合し、フェアバリューギャップ(FVG)と価格レンジのブレイクアウトパターンを識別して取引します。戦略は米国株式市場の寄り付き後最初の1時間(9:30~10:30 EST)の高ボラティリティ期間に焦点を当て、1分足チャートで取引を実行し、固定の2:1リスク・リワードレートで利益確定・損切り管理を行います。この戦略はシンプルで明確であり、複雑な指標や上位時間足のバイアスを必要とせず、デイトレーダーに体系的なフレームワークを提供します。

戦略の原理

この戦略のコア原理は、寄り付き後に初期レンジが形成された後の価格の行動パターンに基づいており、具体的な操作は以下の3ステップに分かれます。

-

レンジのマーク(9:30 AM):

- 寄り付き後最初の5分足(9:30~9:35)の終了を待つ

- その足の最高値と最安値を取引レンジとしてマーク

- 1分足チャートに切り替えて実際の取引を開始

-

エントリーポイントを探す(寄り付き後1時間のみ取引):

この戦略は3つの異なるエントリー方法を提供します。-

ブレイクエントリー(Break Entry):

- フェアバリューギャップ(FVG)条件を満たす必要あり

- FVG内の任意の足の終値がレンジをブレイク

- FVGは3本の足によって形成されるギャップパターン(wick-gap)と定義

-

トラップエントリー(Trap Entry):

- まず価格がレンジの境界をブレイク

- その後レンジ内に押し戻される

- 最終的に再度レンジ外で終了

-

リバーサルエントリー(Reversal Entry):

- 価格がある方向へのブレイクが失敗した後

- 逆方向のFVGが発生しレンジ内に戻る

-

-

取引管理:

- ストップロスの設定:

- ブレイク/トラップ戦略:レンジ外で終了した最初の足の最安値/最高値を使用

- リバーサル戦略:FVGパターンの最初の足の最安値/最高値を使用

- 利益確定の設定:

- 常に2:1のリスク・リワードレートを採用

- リスク100ドルに対し利益200ドル

- ストップロスの設定:

戦略コードは、取引レンジの自動検出、各種エントリー条件の識別、ストップロス・利益確定レベルの設定、適切なポジションサイズの計算を含む完全なロジックフレームワークを実装しています。システムには時間フィルターも含まれており、特定の時間帯のみ取引を行い、さまざまなエントリー戦略を選択的に有効化または無効化することができます。

戦略の利点

-

シンプルで明確なルール: 戦略ルールは明確で直感的であり、主観的な判断を必要とせず、感情が取引判断に与える影響を低減します。コード内の条件ロジックと状態追跡により、ルールの厳格な実行が保証されます。

-

複数のエントリー方法の柔軟性: 3つの異なるエントリー戦略(ブレイク、トラップ、リバーサル)を提供し、トレーダーはさまざまな市場環境に適応できます。コードは

enableBreak、enableTrap、enableReversalパラメータを通じてこの柔軟性を実現しています。 -

高確率時間帯への集中: 戦略は寄り付き後最初の1時間のみ取引を行い、この時間帯に通常存在する高いボラティリティと流動性を活用します。コードは

inWindow条件により、9:30から10:30の間のみ取引を実行することを保証します。 -

厳格なリスク管理: 固定の2:1リスク・リワードレートと具体的な価格行動に基づくストップロス設定により、各取引に明確なリスクコントロールを提供します。コード内の

riskPctパラメータにより、ユーザーは自身のリスク選好に応じて取引ごとのリスク率を調整できます。 -

複雑な指標不要: 戦略は複雑なテクニカル指標に依存せず、純粋な価格行動と構造に基づいているため、オーバーフィッティングのリスクを低減します。

-

季節的な回避: コードにはホリデーブラックリスト(12月15日~1月15日)が組み込まれており、市場が不安定または流動性が低い可能性のある期間を回避します。

-

柔軟なポジション管理: システムはリスク率ベースまたは固定枚数ベースの2つのポジション管理方法を提供し、さまざまな資金管理ニーズに対応します。

戦略のリスク

-

偽ブレイクのリスク: 市場で偽ブレイクが発生し、取引がトリガーされた後に価格が急反転する可能性があります。このリスクを軽減するため、戦略はトラップエントリーとリバーサルエントリーのパターンを統合していますが、慎重なモニタリングが必要です。

-

レンジ幅の問題: 寄り付き後最初の5分足のレンジが広すぎたり狭すぎたりすると、戦略の有効性に影響を与える可能性があります。狭すぎるレンジはシグナルが頻繁に発生する原因となり、広すぎるレンジはストップロスが遠くなりすぎる原因となります。

-

時間制限による機会損失: 1時間のみの取引では、当日の他の時間帯における有利な機会を逃す可能性があります。しかし、この制限は規律であり、過剰な取引を防ぐ効果もあります。

-

固定リスク・リワードレートの限界: 2:1のリスク・リワードレートは一貫性を提供しますが、特定の市場環境では最適ではない可能性があります。強いトレンド相場では、より高いリスク・リワードレートが適している場合があります。

-

休日期間中の市場異常: 戦略は12月15日から1月15日の取引を回避しますが、他の休日前後の市場行動も異常となる可能性があり、戦略のパフォーマンスに影響を与えます。

-

FVGへの依存: 戦略はブレイクエントリーとリバーサルエントリーでFVGパターンに依存しますが、特定の市場条件下ではFVGが形成されにくい、または識別されにくい場合があります。

-

単一時間足の限界: 1分足のみに完全に依存することで、より大きな時間足の重要な市場構造を見落とす可能性があります。

戦略の最適化方向

-

適応型レンジ幅: 市場のボラティリティに応じてレンジ幅を動的に調整することを検討できます。例えば、ボラティリティの高い日は広いレンジ、低い日は狭いレンジを使用します。これは、最近の平均真実範囲(ATR)や類似の指標を計算することで実現可能です。

-

時間枠の最適化: 9:30~10:30に固定せず、異なる市場における最適な取引時間枠を調査することができます。特定の市場では、異なる時間帯でより明確なレンジブレイクパターンが見られる場合があります。

-

動的リスク・リワード設定: 市場状況とボラティリティに応じてリスク・リワードレートを動的に調整します。例えば、トレンドが強い場合には目標を増やし、レンジ相場では目標を減らします。

-

市場センチメント指標の統合: 市場の広がり指標やボラティリティ指標をフィルターとして追加し、不利な市場環境では取引を回避することを検討します。

-

マルチ時間足の確認: 取引の実行は依然として1分足で行いますが、15分足や1時間足などの上位時間足におけるトレンド方向の整合性チェックなど、確認条件を追加することができます。

-

FVG定義の最適化: 現在のFVG定義は比較的シンプルです。より複雑またはより正確な不均衡領域の定義(例えば、ヒゲだけでなく実体も考慮する)を検討できます。

-

出来高確認の追加: エントリー条件に出来高の確認を加えることで、特にブレイクエントリーにおいてシグナルの品質が向上する可能性があります。

-

適応型ストップロス: 市場のボラティリティに応じてストップロスレベルを動的に調整することで、さまざまな市場環境における戦略の適応性を高めることができます。

まとめ

動的価格レンジブレイクアウト-プルバック-リバーサルマルチストラテジートレーディングシステムは、構造が明確でルールが明確なデイトレード戦略であり、寄り付き後に形成される価格レンジとその後のブレイク、トラップ、またはリバーサルパターンを識別して取引機会を探します。この戦略の主な利点は、そのシンプルさと複数のエントリー方法の柔軟性にあり、厳格な時間制限とリスク管理の原則が取引の規律を維持するのに役立ちます。

しかし、この戦略は偽ブレイク、レンジ幅の不適切さ、特定の価格パターンへの依存などのリスクにも直面しています。レンジ設定方法の最適化、時間枠の調整、リスク・リワードレートの動的設定、マルチ時間足分析の統合などを通じて、戦略の堅牢性と適応性をさらに高めることができます。

最終的に、この戦略はデイトレーダーに体系的なフレームワークを提供し、特に毎日の寄り付き時間帯に効率的な取引を求める投資家に適しています。すべての取引戦略と同様に、実際の適用前には十分なバックテストと適切なリスク管理を行う必要があります。

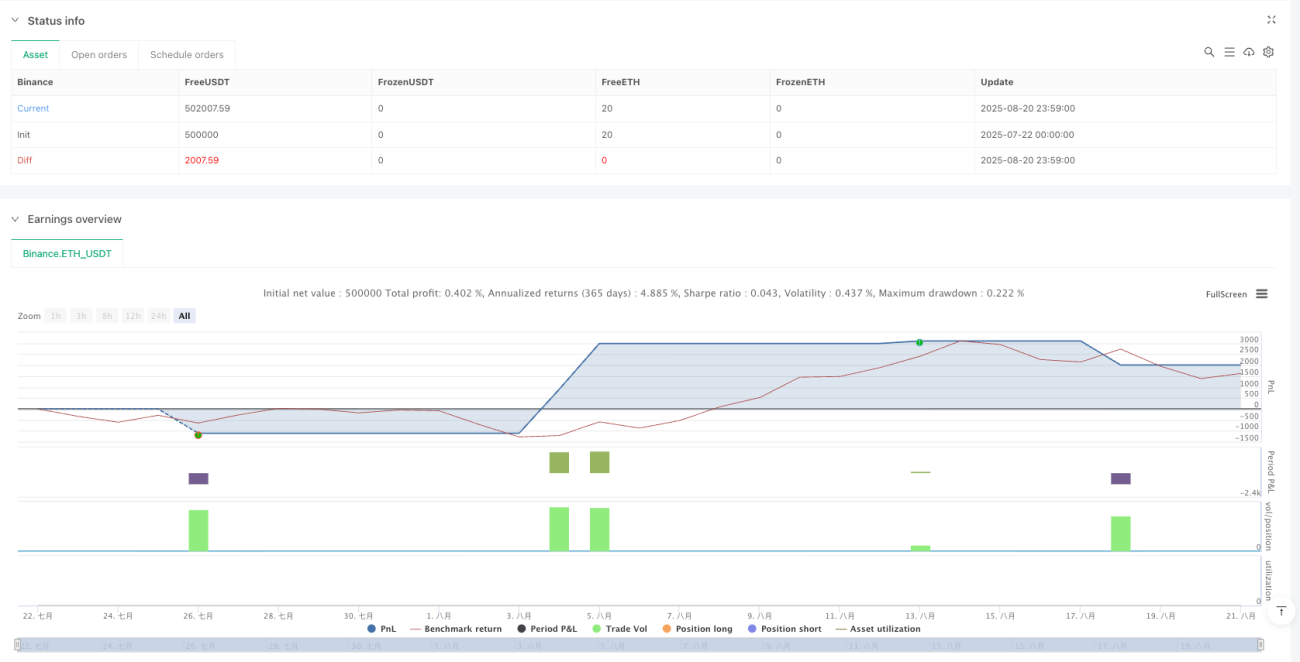

/*backtest

start: 2025-07-22 00:00:00

end: 2025-08-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("Three-Step 9:30 Range Scalping (Backtest)", overlay=true, calc_on_every_tick=false, process_orders_on_close=true,

initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

- 1