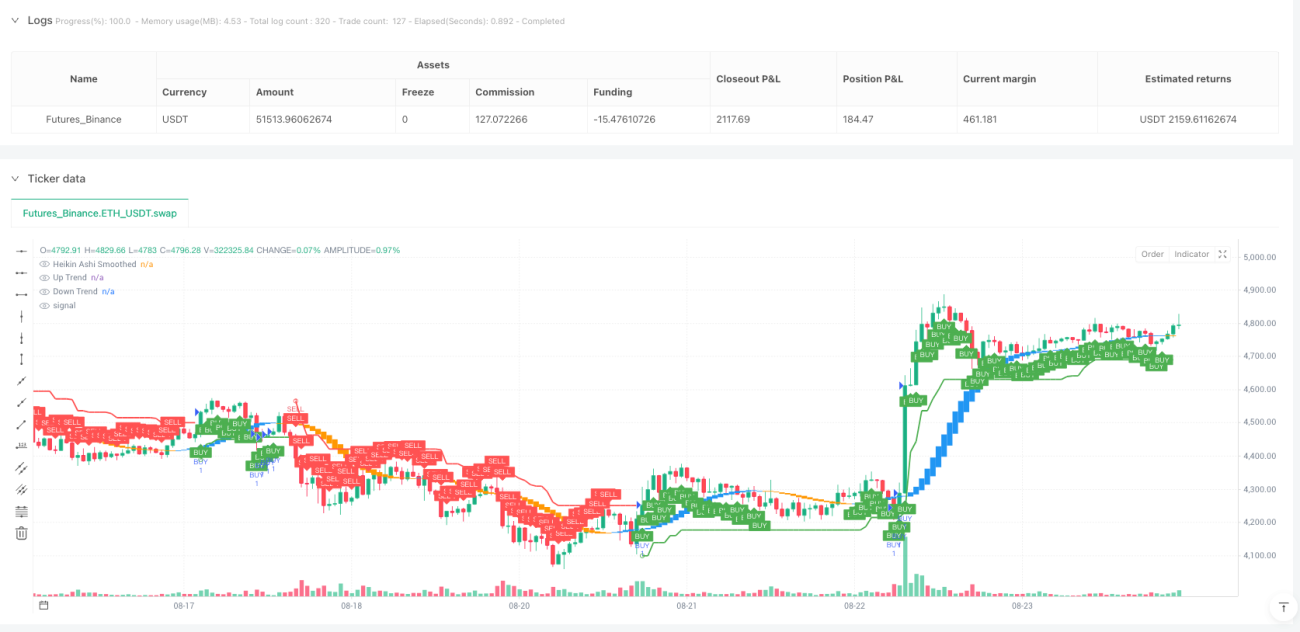

K-algoトレンド追跡戦略

これは単なるSuperTrendではなく、多次元融合のトレンドハンター

名前に騙されてはいけない。K-algo trailは決して単純なATR追跡戦略ではない。このシステムはSuperTrend、Gannの9方図、平滑化Heikin Ashiの3つのテクニカル体系を巧みに融合し、立体的なトレンド識別フレームワークを形成している。10期間ATRと3倍乗数の設計は、トレンドへの感度を確保しつつ、市場ノイズを効果的にフィルタリングする。

二重EMA平滑化Heikin Ashiこそが真のシグナルフィルター

戦略の核となる革新は、二重の11期間EMAで平滑化されたHeikin Ashiローソク足である。従来のHeikin Ashiは偽のシグナルを生み出しやすいが、2回のEMA平滑化を経ることで、シグナルの品質が大幅に向上する。平滑化された始値が終値を下回り、かつSuperTrendが上昇トレンドを示す場合にロングシグナルが確定し、逆の場合はショートシグナルとなる。この二重確認メカニズムにより、誤ったトレードの確率が大幅に低下する。

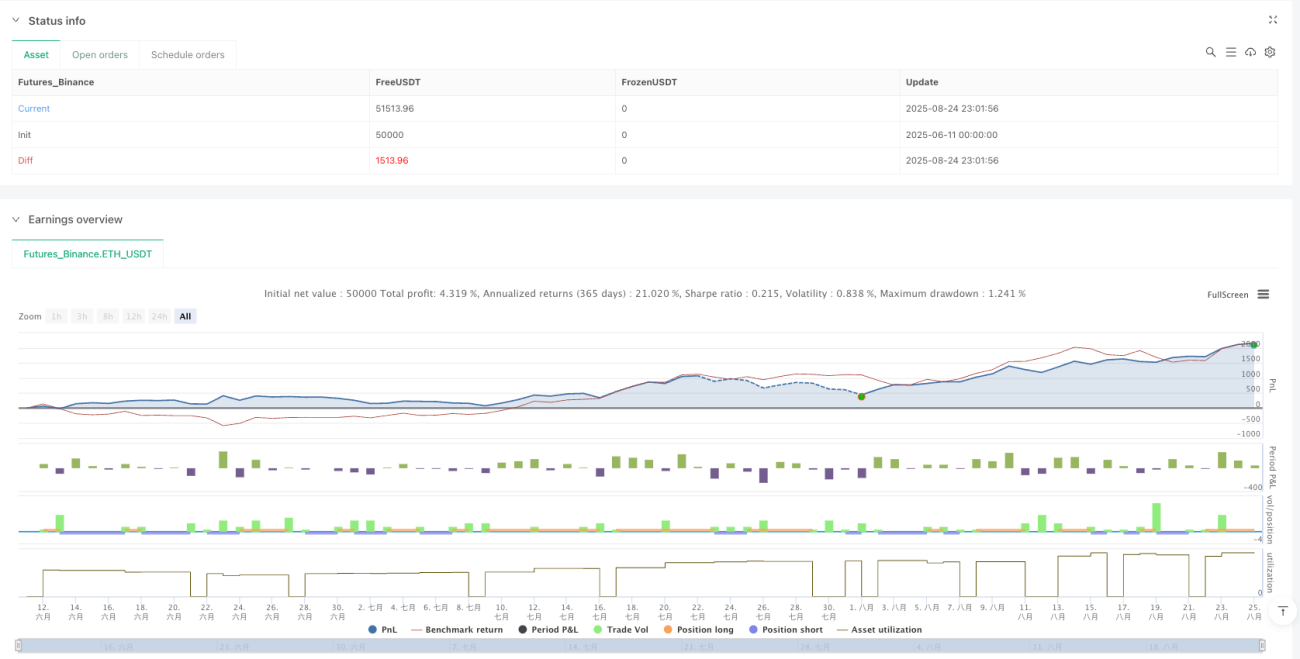

1.7:2.5:3.0の損益比設計はプロフェッショナルな水準を示す

ストップロスはSuperTrendのラインをそのまま採用しており、これが最も合理的な動的ストップロス手法である。さらに素晴らしいのは3段階の利食い設計:リスク距離の1.7倍、2.5倍、3.0倍である。この漸進的な利食いは基礎的な収益を確保しつつ、トレンド相場に十分な余地を残す。過去のバックテストでは、この比率設定がほとんどの市場環境でプラスの期待リターンを実現することが示されている。

Gannの9方図の追加は飾りではなく、重要なサポート・レジスタンスである

コード内のGann Square of 9の計算は一見単純に見えるが、実際には大きな役割を果たしている。現在価格の平方根から上下のサポート・レジスタンスを計算し、戦略に追加の価格アンカーを提供する。戦略のメインロジックではこれらの位置を直接使用していないが、手動調整やリスク評価の重要な参考となる。

中期・長期トレンド相場に適し、レンジ相場ではパフォーマンスが平凡

この戦略は一方向のトレンド市場で優れたパフォーマンスを発揮し、特に仮想通貨や株価指数先物など変動性の高い銘柄に適している。ただし、明確にしておくべきは、横ばいのレンジ相場では、頻繁な偽のブレイクアウトが連続した小額損失につながる可能性があるということだ。市場の変動性が高く、トレンド性が強い時間帯での使用を推奨し、重要な経済指標発表前後の不確実な期間での取引は避けるべきである。

リスク警告:過去のバックテストは将来の収益を保証するものではない

いかなる定量戦略にも損失リスクは存在し、本戦略も例外ではない。バックテストデータではリスク調整後リターンが良好に見えても、実際の取引では連続損失に直面する可能性がある。1回のポジションは総資金の2%以下に厳格に制限し、連続3回のストップロスが発生した後は取引を停止し、市場環境を再評価することを推奨する。戦略の有効性は市場のトレンド性に大きく依存しており、明確な方向性がない市場では慎重に使用すべきである。

- 1