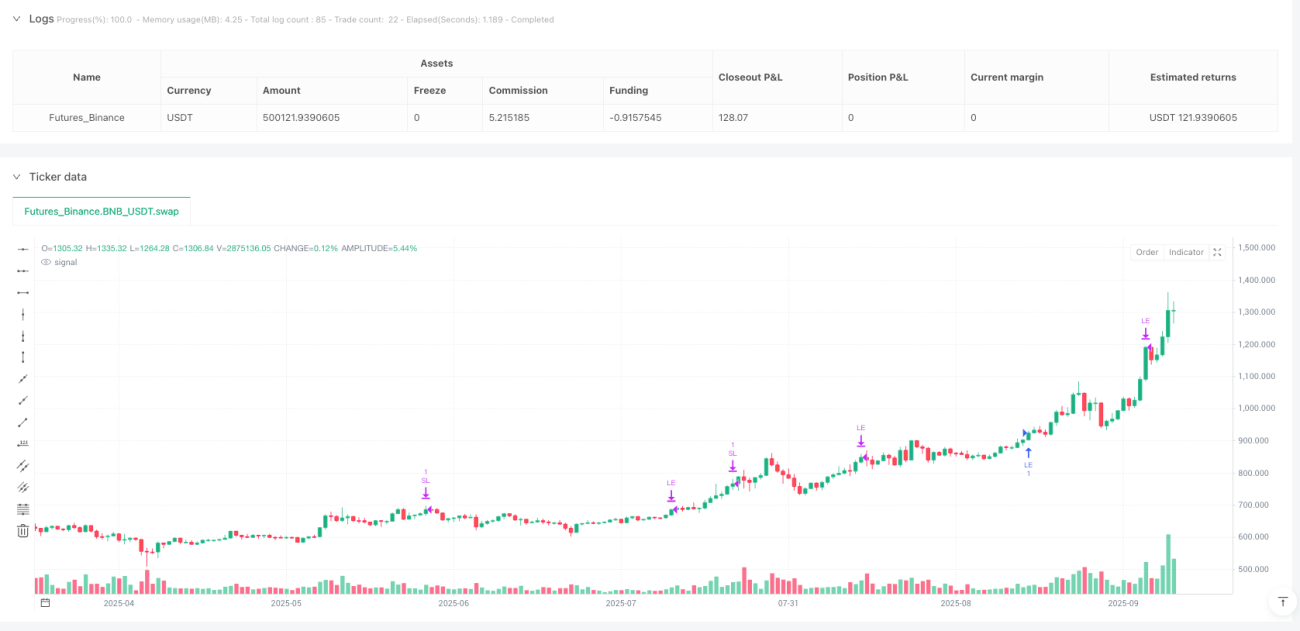

ウィリアムズの内包日ブレイクアウト戦略

2

Follow

502

Followers

🎯 この戦略は一体何をやっているのか?

ご存知ですか?この戦略は、株式市場で「かくれんぼ」ゲームをしているようなものです!📈 市場に「内包日」(つまり今日の値動きが完全に昨日に包まれている状態)が現れると、まるで市場が大技をためていて、大きな爆発を起こそうとしているかのようです!

ポイント!この戦略は、そうした「我慢できない」ブレイクアウトの瞬間を狙います。特に月曜日、木曜日、金曜日といった「ゴールデン取引日」に仕掛けます。

🔍 戦略の中核ロジックは超シンプル

想像してみてください。市場はまるで圧縮されたバネのようなものです:

- 昨日は「内包日」(完全に一昨日に包まれていた)

- 一昨日は大きな陽線(買い手が活発)

- 本日の始値が重要なレジスタンスを下回っている

価格が過去3期間の最高値をブレイクした時、バネが解放されるかのように、戦略は即座にロングでエントリー!🚀

💡 リスク管理:二重の安全ロック

第一のロック:固定ストップロス

ポイントストップロスまたはパーセンテージストップロスを選択可能。自分に「損失上限」を設定するようなもので、決して欲張りません!

第二のロック:FPOエグジットルール

これが最も賢い部分!ある日、寄り付きで利益が出たら、即座に利確します。これは「美味しいところで手を引く」知恵であり、市場が後悔するのを待ちません!✨

🎪 なぜ特定の取引日を選ぶのか?

戦略は月曜日、木曜日、金曜日のみで取引します。これは適当に選んだわけではありません!これらの日は通常:

- 月曜日:新たな週の方向性が定まる

- 木曜日:重要な経済指標の発表日

- 金曜日:資金のポジション調整日

火曜日や水曜日といった「平凡な日」を避け、ストーリーのある日だけに仕掛けます!

🌟 この戦略は誰に適しているか?

もしあなたが「素早くエントリー&エグジット」を好み、一日中チャートを見張る必要がないトレーダーなら、この戦略はまさにあなたのために作られています!明確なエントリーシグナル、明確なストップロスルール、そして賢い利確メカニズムがあります。

覚えておいてください:市場はバネのようなものです。強く押せば押すほど、高く跳ね上がります!🎯

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1