미끄러짐을 효과적으로 방지하는 방법

-

슬라이드

먼저 프로그래밍 거래의 슬라이드 포인트가 무엇인지에 대해 이야기하자. 사실, 프로그래밍 거래의 슬라이드 포인트는 실제 거래 가격과 당신이 기대하는 가격 사이의 차이입니다.

그래서 우리는 슬라이드 포인트의 계산 공식을 얻을 수 있습니다: 네트워크 지연 시간*트랜지스 tick 레벨의 변동 속도 = 슬라이드 포인트.

거래가 점유율을 유발하는 이유는 거래가 항상 변동하기 때문입니다. 하지만 시뮬레이션 디스크와 역사 회귀에서는 네트워크가 지연되지 않기 때문에 점유율이 발생하지 않습니다.

첫째, 상황의 변동, 우리는 바꿀 수 없지만, 우리는 네트워크 지연 시간을 제어할 수 있습니다. 우리는 우리가 컴퓨터에서 보는 상황이 생방송이 아니라 재방송이 아니라는 것을 알아야합니다. 이 상황에 따라 우리의 프로그램이 내린 명령은 전달해야하는 시간이 적용됩니다. 따라서 슬라이드의 영향을 증가시키는 것은 네트워크 지연이 심각하고 상황의 변동 속도가 높습니다. 이 영향에 대해, 작은 주기 거래 수준에 대한 파괴적인 결과가 발생할 수 있습니다.

-

슬라이드 포인트의 영향을 피할 수 있는 세 가지 방법이 있습니다.

-

1 절차화된 거래의 수준을 높이는 것

프로그램화된 거래의 과정에서, 큰 주기의 거래 레벨의 평균 이득점수와 손실점수는 반드시 작은 거래 레벨보다 크다. 만약 작은 레벨이 평균 이득점수 10점, 평균 손실점수 7점이고, 큰 레벨의 모델은 평균 이득점수 100점, 평균 손실점수 70점이라면, 시뮬레이션 디스크와 역사 회측에서, 둘은 거의 차이가 없다. 두 모델은 모두 안정적인 이득을 낼 수 있지만, 실제 디스크에서는, 두 모델은 크게 달라진다.

-

2 네트워크 지연을 줄이는 것은 프로그래밍 트랜잭션에 큰 도움이 됩니다.

모든 수단과 방법을 동원하여 프로그래밍 트랜잭션 서버에 가장 빠르게 연결하여 네트워크 지연을 줄이기 위해 노력합니다.

-

3 급격한 변동이 있는 시기를 피하라

예를 들어, 비농 (非農) 에 대해, 완전히 회피하는 방법을 취할 수 있습니다. 모든 청산 시간은 데이터 발표 15 분 전에 유지됩니다. 당신은 시장의 변동 속도를 좌우 할 수 없습니다. 그러나 피하고 싶으면 잘 할 수 있습니다.

위의 내용에 따라, 계산 공식의 두 배수를 조정하여 슬라이드를 줄이거나 피하는 프로그램 거래의 슬라이드는 두 번째와 세 번째 포인트이며, 첫 번째 포인트는 슬라이드를 줄이는 효과에 영향을 미치지 않고 수익률 곡선의 효과가 전혀 영향을 미치지 않습니다. 프로그램 거래의 슬라이드는 때때로 수익률을 높일 수 있습니다.

예를 들어, 뒤로 걸음으로 주문을 하거나, 고정된 점수로 중지하면, 우리는 슬라이드와 친구가 될 수 있다. 두 개 이상의 거래 호스트가 있을 때, 모든 주문과 평화 포지션을 구분해야 한다. 슬라이드가 우리에게 유리하다면, 느린 네트워크 호스트를 사용하여 이러한 지시 사항을 조작한다. 슬라이드가 우리에게 불리하다면, 이러한 지시 사항을 빠른 네트워크 호스트로 분할하여 작동해야 한다.

FeiyangEA는 일방적인 개시방식과 역발방식을 60% 이상 달성하기 때문에 국내의 느린 네트워크 호스트로 개시하는 것이 바람직하며, 평점방식에서는, 슬라이드 포인트가 프로그램화된 거래에 불리한 방향이기 때문에, 현재는 미국의 빠른 네트워크 VPS가 평점 운영을 담당하고 있다. 이러한 개선으로, 같은 기간의 역사 회측은 실디스크의 성과보다 좋지 않아, 실디스크와 회측의 일치된 높이를 보장하고 있다. 이 전제는 프로그램화된 거래에서 가장 중요하며, 그렇지 않으면 거래 모델의 구성과 최적화를 전혀 할 수 없다.

-

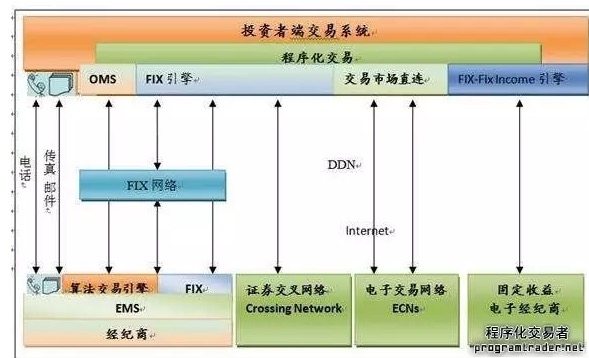

프로그램화된 거래와 양적 투자

- 1