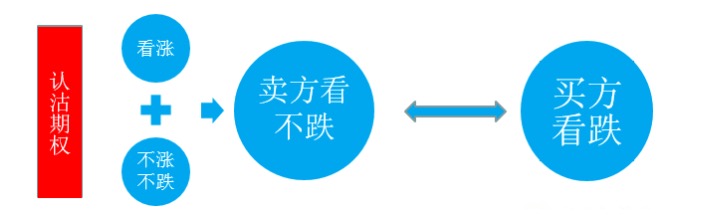

풋 옵션 판매

-

<unk>은 계약 옵션을 판매하는 것

증권 계약을 매각하는 것은, 모두가 알고 있는, 상하가 없는 전략이다. 그것은 구매자가 증권에 가입하는 상하의 차이점은, 증권에 가입하는 것과 상하가 없는 것이 사실 두 가지 상황을 포함한다는 것이다. 즉, 증권에 가입하는 것은 현금 가격이 크게 상승했을 때만 수익을 창출할 수 있고, 증권을 매각하는 것은 그렇지 않으면, 상황이 변하지 않을 때도 어느 정도의 수익을 창출할 수 있다. 다만 후자의 수익은 상대적으로 제한적이다. 이것은 우리가 전략을 선택할 때 주의할 필요가 있다.

그럼 문제는, 매각 후 어떻게 계약을 선택해야 하는지에 관한 것입니다. 여기서는 두 가지 시나리오를 통해 채권 의무 포지션의 계약 선택에 대해 소개합니다.

-

1단계, 안정화

현금 가격이 연속적으로 하락하는 과정에서, 증권 옵션은 시장에서 크게 과대평가 될 수 있습니다. 이것은 하락 과정에서 현금을 보유한 투자자가 증권 옵션을 인수하여 위험을 헤드하기 때문입니다. 현금이 멈춰서 안정되기 시작하면, 공포 감정이 진정되고, 가벼운 허위 가치의 증권 계약을 판매하는 것이 유리합니다. 현금 가격이 안정된 후, 허위 가치의 증권 옵션의 시간 가치는 더 빨리 소모되기 때문에, 실제 가치의 증권은 일부 사람들이 운동권을 선택하여 가치가 비교적 느리게 돌아옵니다. 또한, 가상 옵션으로 점유된 증권금은 상대적으로 실제 권리의 기간이 적습니다.

-

- 천천히 중독되세요.

우리는 현금이 느리게 상승하는 것을 판단 할 때, 포지션을 열고 단계적으로 보증 계약 의무 포지션을 보유 할 수 있습니다. 이 경우 우리는 가벼운 실가치를 가진 보증 계약을 판매하는 것을 선택합니다. 가격이 느리게 상승하는 과정에서, 우리는 현금이 상승하는 과정에서 우리에게 가져다주는 내재적 가치 저하의 수익을 얻습니다. 동시에 시간이 흐르면서 우리에게 가져다주는 수익을 즐기고, 두 가지의 합계 수익은 상당히 크다. 이 경우, 현금이 예상대로 상승하지 않더라도, 시간이 소모되는 수익은 적지 않습니다.

더 읽어보기: 펀드 옵션 판매로 인해 낮은 가격에 높은 가격에 판매하는 사전 배열

8월말부터 증권시스템지수가 2850점을 찍은 후, 9월에는 2850~3250의 상자체 내에서 약한 흔들림이 있었다. 시장의 일부 참가자들은 2850~3000점을 더 강한 지지 지역으로 예상한다. 이 부분에서는 대시장이 더 이상 크게 하락하지 않을 것이라고 생각하는 중장기 기저기지를 구축하는 투자자들에게 적합하다.

예를 들어, 9월 2일 주식 시장에서 9월 2000년, 9월 2050년, 9월 2100년 50ETF의 시가격은 각각 0.1255, 0.1390 및 0.1720입니다. 투자자가 9월 2100년 1개의 50ETF, 9월 2050년 2개의 50ETF, 9월 2000년 3개의 50ETF를 매각하면 2.100, 2.050 및 2.000의 가격에서 잠재적으로 격차가격 간격인 금색 피라미드를 구축하는 포지션의 시점과 같습니다.

50ETF가 만료일에는 2,100달러 이상일 때, 모든 계약이 무가치로 만료되고, 8,265달러의 권리금이 어느 정도 들어올 수 있다; 지표 가격이 2,050달러와 2,100달러 사이일 때, 투자자는 실제로 10,000개의 주식을 1.928달러의 가격으로 구입했다; 2,000달러와 2,050달러 사이일 때는, 그는 30,000개의 주식을 1.917달러의 가격으로 구입했다; 그리고 50ETF가 2,000달러를 넘어갈 때, 그는 최종적으로 1.896달러의 가격으로 구입했다.*10000+(2.050-0.1390)*20000+(2.000-0.1255)*30000) / 60000) 의 비용으로 6만 개의 지분을 구입했다. 지수가 단기간에 바닥을 터뜨리면 1,896 달러의 구매 비용은 투자자에게 엄청난 폭을 뻗을 수 있습니다.

사실 1993년 4월, 주주인 버핏은 이미 이 전략을 성공적으로 적용해왔는데, 당시 그는 코카콜라에 대해 매우 긍정적으로 생각하고 오랫동안 그 주식을 보유하기를 바랐지만, 당시 40달러의 주가가 너무 높다고 생각했기 때문에, 코카콜라 증권선택권을 판매하는 전략을 채택하여 1.5달러의 권리금으로 1993년 12월 17일에 만료되는 35달러의 지배권 옵션을 판매했다. 옵션이 만료될 때, 주가가 35달러 이하로 떨어지면, 보너스 옵션은 지배권으로 될 것이며, 버핏은 35달러의 가격으로 코카콜라 주식을 구입하고 보유할 수 있으며, 이 지배권은 바로 버핏이 원하는 주식을 보유하는 가격이며, 이전 권리를 취득하여 실제 구매 비용을 3.5달러로 낮추고, 최종적으로 35달러를 취득하면, 버핏은 35만 달러의 모든 지배권을 취득하게 된다.

종합적으로 볼 때, 이 전략을 사용하는 것은 투자자가 대가 파도가 다가오고 있다고 예상한 전제이며, 이러한 배열 방식을 통해 한편으로는 자신의 권리금의 현금 수입을 증가시키고, 한편으로는 미래의 잠재적인 낮은 흡수 높은 파업 기회에 대해 미리 예산을 매장한다. 물론, 증권 판매의 위험은 상대적으로 구매를 위해 포지션을 열게 될 것입니다.

- 천천히 중독되세요.

-

[오피소드]

- 1