2.1 API를 사용하여 계정 정보, 시장 데이터, K-line 데이터 및 시장 심도 정보를 얻습니다.

39

11077

39

11077

2.1 API를 사용하여 계정 정보, 시장 데이터, K-line 데이터 및 시장 심도 정보를 얻습니다.

이제 제2장입니다. 제1장부터는 발명가들이 정량화한 기능에 대해 조금 알고 있어야 합니다. 이제 코드를 쓰기 시작하세요!

- ### API를 사용하여 계정 정보를 얻습니다.

첫 번째 장의 투어를 통해 관리자, 거래소를 추가했다고 가정하면, 물론 우리는 발명자의 양적 시뮬레이션 디스크를 사용하여 코드 테스트를 할 수 있습니다.

먼저, 우리는 전략을 만들어야 합니다. 테스트 1이라고 하죠.

정책 편집 인터페이스

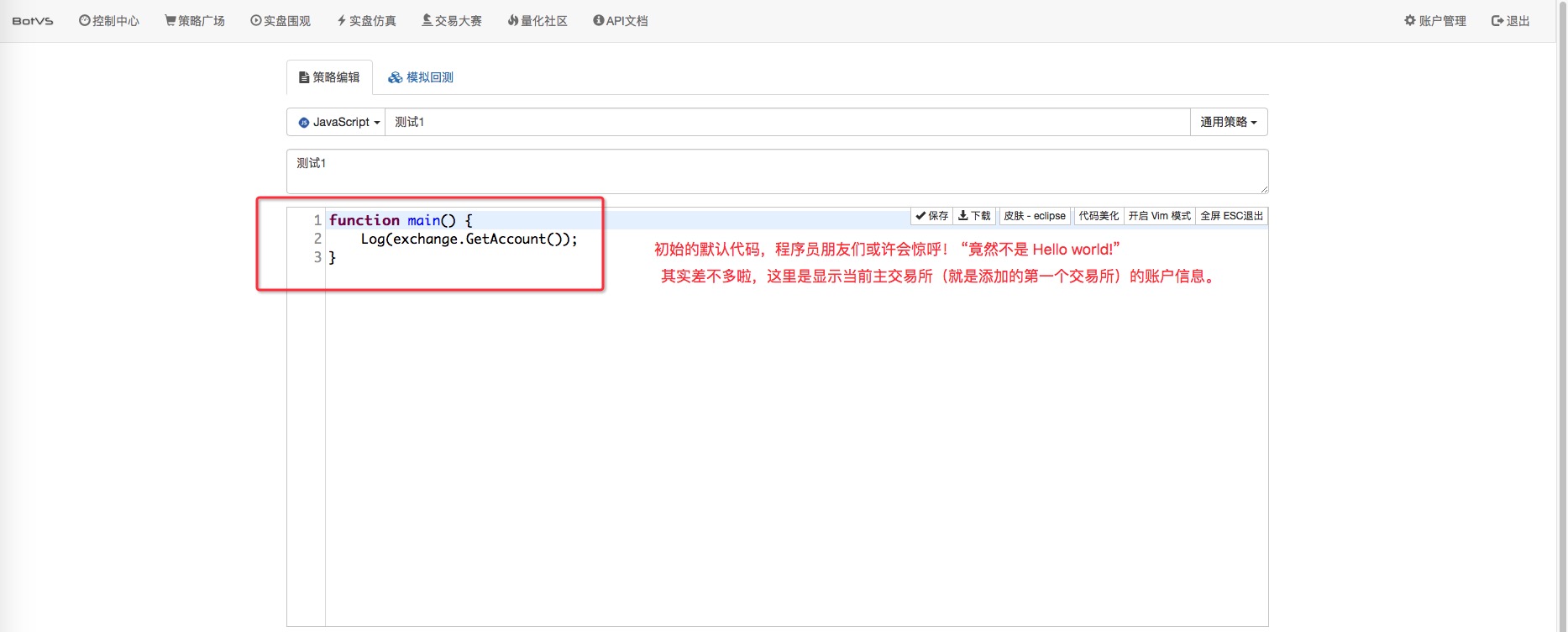

코드는 다음과 같습니다.

function main() {

Log(exchange.GetAccount()); // 看过API 文档后知道, exchange就是交易所对象,实际上策略有个全局变量

// exchanges 数组,这个数组存放的就是你创建机器人或者回测时添加的交易所(可以是多个)

// 添加1个交易所 exchanges 数组就只包含1个交易所对象,即添加的交易所对象。

// 那么 exchange 和 exchanges 是什么关系呢? 其实 exchange 就是 exchanges[0] ,

// exchange 就是 exchanges 数组的第一个元素(这里这个元素是交易所对象)。

// Log()函数应该也不陌生吧,这个API 就是输出一条日志,日志内容就是Log括号里面的参数。

}

로봇을 만들거나 테스트 1로 묶는 전략은 테스트 1이라고 불리는데, 발명자가 시뮬레이션 디스크를 사용해서 테스트해 보도록 한다.

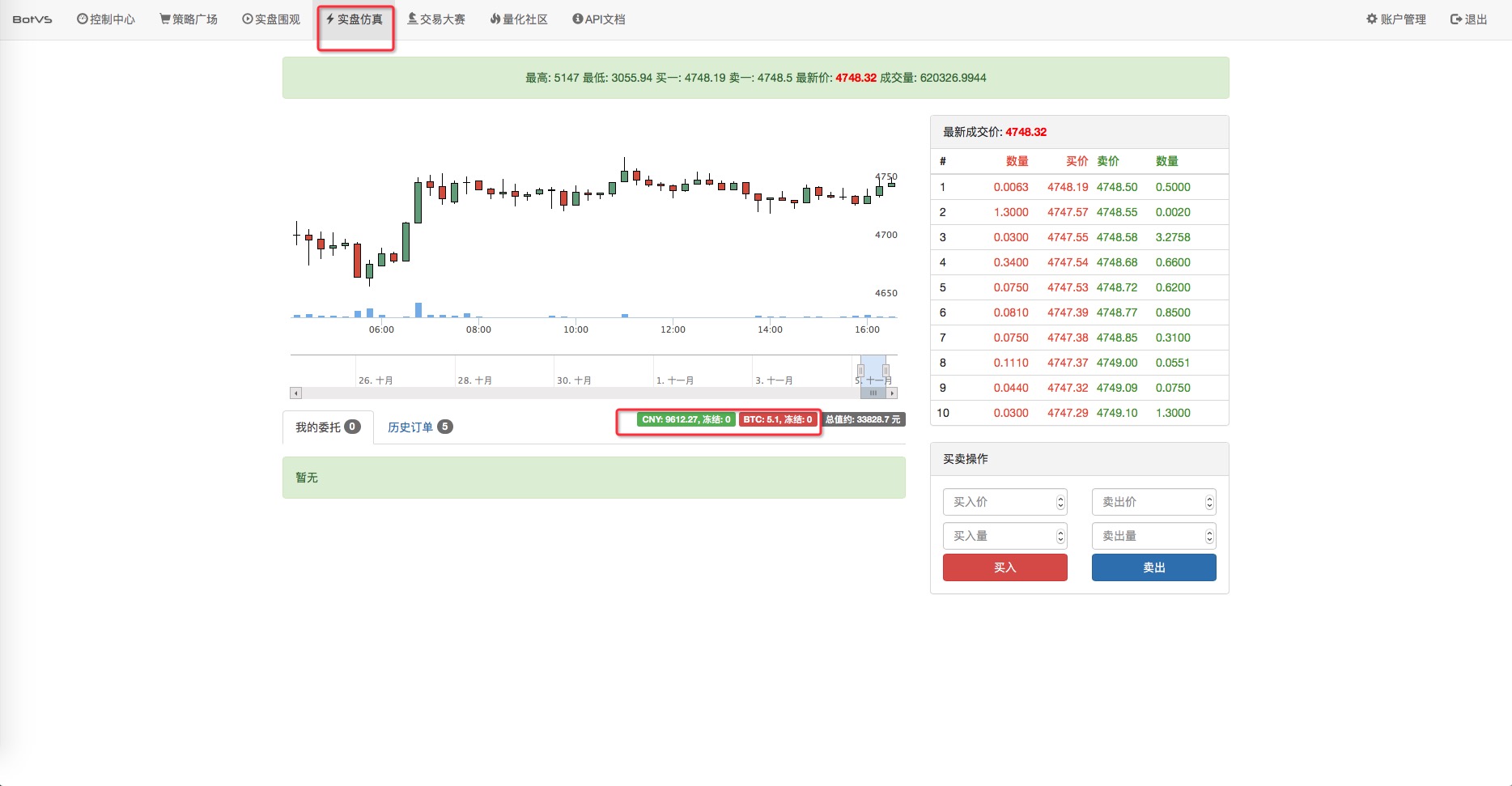

이 전략은 즉시 실행되었고, 계정 정보가 표시되었습니다.

그리고는, 우리는 모의 디스크의 계정 정보와 비교합니다.

- ### 시장 데이터를 얻으세요

function main() {

Log(exchange.GetAccount()); // 已经知道怎么获取 主交易所 账户信息了

//下面我们来试试 不停的获取行情数据。

while(true){ // 这里用一个无限循环的结构来不停的获取 交易所行情数据。

Log("行情数据:", exchange.GetTicker()); // 哇! Log() 函数的括号里面可以写2个参数,第一个参数是: "行情数据:"

// 第二个参数是 exchange.GetTicker() 这个函数的返回值。就是主交易所的行情数据。

// 注意 Log() 函数的参数要用 逗号分隔。

Sleep(1000); // 咦~ 这个又是什么? 答:机器人程序 执行循环也需要休息!它可是执行很快的哦!(一秒N次)

// Sleep 函数的作用就是让程序暂停一会儿,括号里面的参数 1000 是 毫秒数, 1秒 = 1000毫秒。Sleep(1000);就是暂停1000毫秒。

// 不要小看这个参数,这个参数控制了程序的轮询频率,间接影响访问 交易所API 的频率,有些交易所API访问过于频繁可是会拒绝访问的。

}

}

참고:아마도 학계 동료들은 GetTicker 함수가 얻는 데이터 최고 가격과 최저 가격의 차이가 많다는 것을 알게 될 것입니다. 이것은 GetTicker가 반환하는 시장 상황 데이터의 High, Low가 거래소가 합의한 주기 내의 최고, 최저 가격이라는 것을 말해줍니다. 거래소가 설정하는 것을 의미합니다. 위의 테스트는 발명가 계량화 모의 디스크, 발명가 계량화 모모 디스크는 모의 디스크가 작동하기 시작한 순간까지의 최고 가격, 최저 가격입니다.

참고:아마도 학계 동료들은 GetTicker 함수가 얻는 데이터 최고 가격과 최저 가격의 차이가 많다는 것을 알게 될 것입니다. 이것은 GetTicker가 반환하는 시장 상황 데이터의 High, Low가 거래소가 합의한 주기 내의 최고, 최저 가격이라는 것을 말해줍니다. 거래소가 설정하는 것을 의미합니다. 위의 테스트는 발명가 계량화 모의 디스크, 발명가 계량화 모모 디스크는 모의 디스크가 작동하기 시작한 순간까지의 최고 가격, 최저 가격입니다.

- ### K선 데이터를 가져오기

API 문서의 설명을 살펴보자:

GetRecords(Period) 返回一个K线历史, K线周期在创建机器人时指定, Record数组结构

不加参数, 默认返回添加机器人时时指量的K线周期, 但也可以自定义K线周期

支持: PERIOD_M1 指1分钟, PERIOD_M5 指5分钟, PERIOD_M15 指15分钟, PERIOD_M30 指30分钟, PERIOD_H1 指1小时, PERIOD_D1 指一天

K-라인 데이터의 기본 주기 (~5분) 를 얻기 위해 테스트 코드를 작성해 봅시다.

function main() {

Log(exchange.GetAccount()); // 已经知道怎么获取 主交易所 账户信息了

//下面我们来试试 不停的获取行情数据。

var records = exchanges[0].GetRecords(); // 按照默认周期获取K线数据

Log("records:", records); // 在日志中输出 获取到的K线数据。

}

출력 표시: records: [{“Time”:1478260200000,“Open”:4765.14,“High”:4773,“Low”:4764.54,“Close”:4769.47,“Volume”:5211.539999999999}, {“Time”:1478260500000,“Open”:4769.47,“High”:4773.01,“Low”:4764,“Close”:4764.78,“Volume”:3742.250000000002}, {“Time”:1478260800000,“Open”:4764.78,“High”:4782,“Low”:4764,“Close”:4781.28,“Volume”:7929.090000000004}, {“Time”:1478261100000,“Open”:4781.28,“High”:4795,“Low”:4774,“Close”:4792.02,“Volume”:11793.540000000006}, {“Time”:1478261400000,“Open”:4792.02,“High”:4792.96,“Low”:4781,“Close”:4786.78,“Volume”:9204.90000000001}, {“Time”:1478261700000,“Open”:4786.51,“High”:4788.66,“Low”:4775,“Close”:4775.31,“Volume”:7722.3399999999965}]

변수 레코드는 K줄 시간 순서대로 멀리 (인덱스 0) 부터 가까이 (인덱스 records.length - 1) 까지 순서대로 배열된 구조적 배열이다.

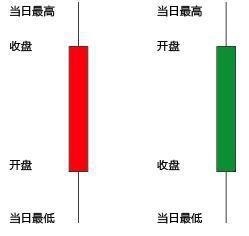

K선 (K line) 을 알아보자: ((어떤 도표는 빨간색이 태양선을, 녹색이 음선을, 어떤 것은 반대의 색을 나타낸다。)

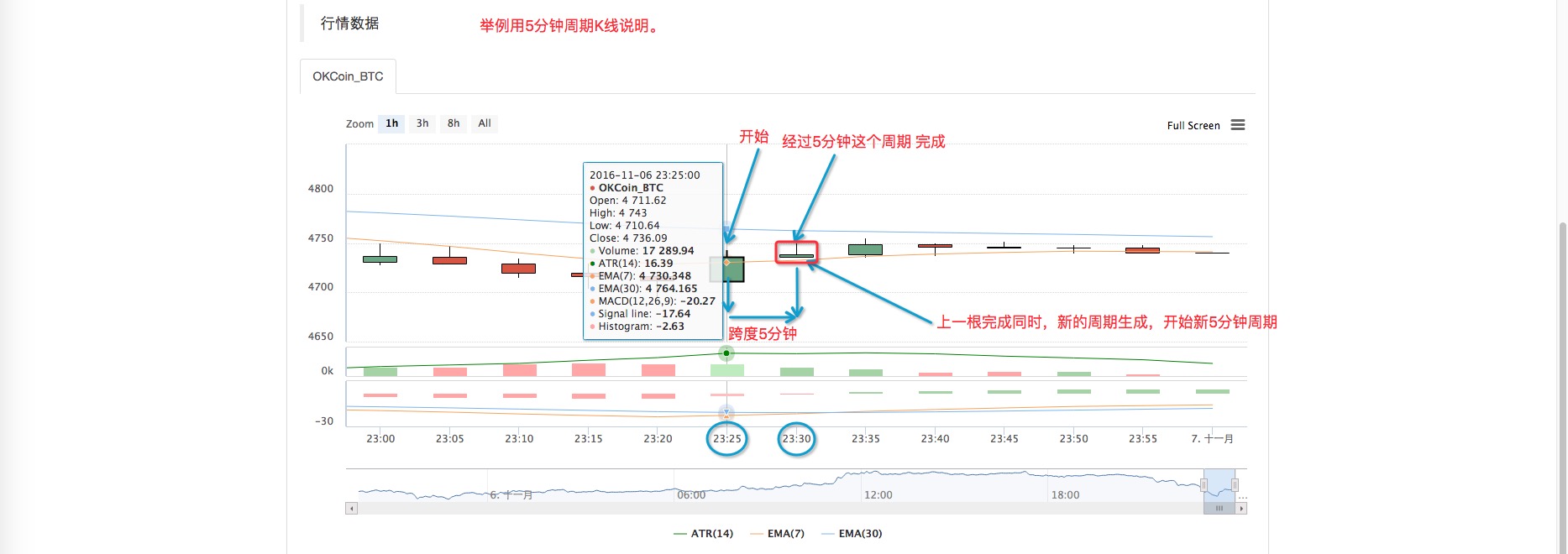

5분 주기 K선 예제 그래프를 보세요.

5분 주기 K선 예제 그래프를 보세요.

알아채다:한 K 선주기가 완료된 후에야 그 값이 결정된다. 실제 응용에서는 var records = exchanges를 호출한다.[0].GetRecords(); 반환된 데이터 레코드들의 마지막 요소, 즉: records[records.length - 1] , 그 주기가 완료되기 전까지 끊임없이 변화한다. 심지어 마지막 초에, 선선에서 음선으로 변화할 수도 있다.

알아채다:한 K 선주기가 완료된 후에야 그 값이 결정된다. 실제 응용에서는 var records = exchanges를 호출한다.[0].GetRecords(); 반환된 데이터 레코드들의 마지막 요소, 즉: records[records.length - 1] , 그 주기가 완료되기 전까지 끊임없이 변화한다. 심지어 마지막 초에, 선선에서 음선으로 변화할 수도 있다.

GetRecords 함수는 추가 매개 변수가 없는 상태에서 정책 설정에 따라 기본 주기적으로 데이터를 반환한다. K 선의 주기들을 지정하기 위해 매개 변수를 입력할 수도 있다. 현재 회수 시스템은 GetRecords 전송 매개 변수를 사용하여 주기들을 지정할 수 있도록 지원하고 있다.

- ### 시장에 대한 깊이 있는 정보를 얻으십시오.

GetDepth는 Depth 구조를 반환합니다.

function main() {

var depth = exchanges[0].GetDepth(); //获取市场深度信息, 返回订单薄信息,一个对象包含2个属性,每个属性是一个对象数组。

Log("depth:", depth); // 日志中输出,一下的输出是 整理过的格式,是方便读者理解,实际上是所有内容都在一行显示的。

}

위 코드의 추론은 다음과 같습니다:

depth:

{"Asks":[{"Price":4726.07,"Amount":15}, // 卖单数组,回测时,数据都是模拟出来的,所以Amount 都是 15,索引为0的是卖一,依次类推。

{"Price":4726.08,"Amount":15},

{"Price":4726.09,"Amount":15},

{"Price":4726.1,"Amount":15},

{"Price":4726.11,"Amount":15},

{"Price":4726.12,"Amount":15},

{"Price":4726.13,"Amount":15},

{"Price":4726.14,"Amount":15},

{"Price":4726.15,"Amount":15},

{"Price":4726.16,"Amount":15},

{"Price":4726.17,"Amount":15}],

"Bids":[{"Price":4726.05,"Amount":15}, // 买单数组,索引为0的是买一, 向后依次类推。

{"Price":4726.04,"Amount":15},

{"Price":4726.03,"Amount":15},

{"Price":4726.02,"Amount":15},

{"Price":4726.01,"Amount":15},

{"Price":4726,"Amount":15},

{"Price":4725.99,"Amount":15},

{"Price":4725.98,"Amount":15},

{"Price":4725.97,"Amount":15},

{"Price":4725.96,"Amount":15},

{"Price":4725.95,"Amount":15}]

}

해당 주문이 얇은 것은 다음과 같습니다 ((여기 OKCoin의 실제 데이터가 있습니다)). 실제 프로세스의 시장 깊이 정보는 ((요청이 얇습니다.)

시장에 대한 깊이 있는 정보 (추가 자료) 가 있으면 어떻게 될까요? 추가 자료는 많은 용도로 쓰일 수 있습니다. 예를 들어, 식료품 (물론 수고도 있습니다.)

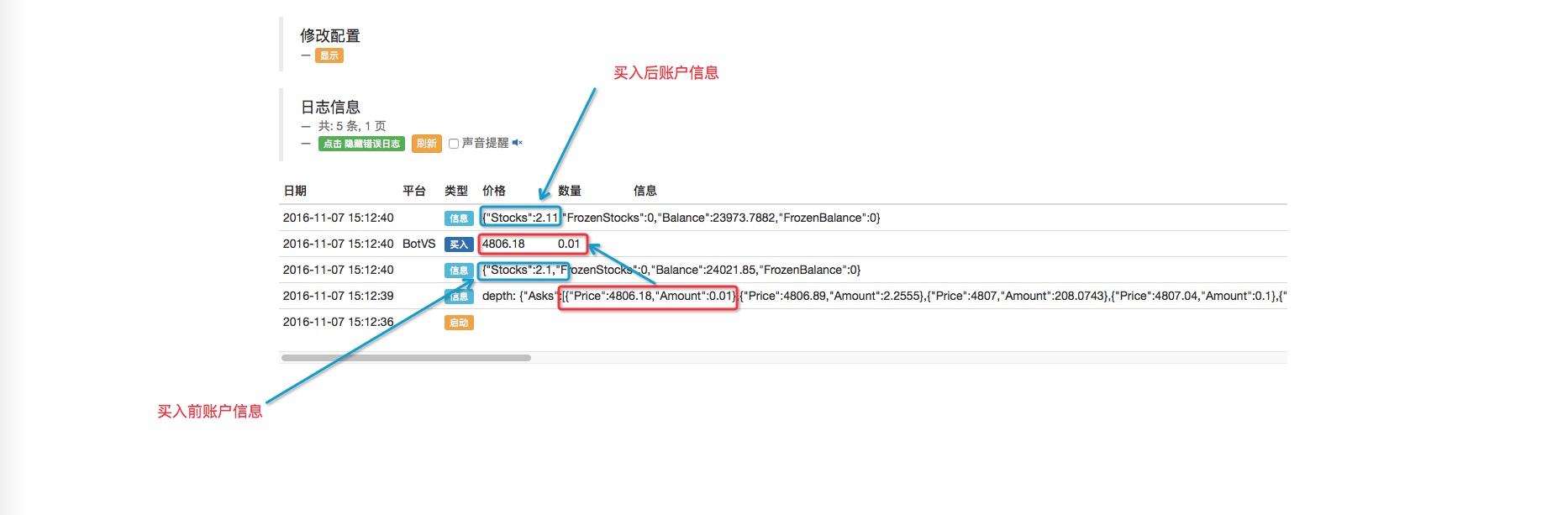

function main() {

var depth = exchanges[0].GetDepth(); // 获取市场深度

Log("depth:", depth); // 日志输出显示

Log(exchanges[0].GetAccount()); // 输出 吃单前的 账户信息

var buyPrice = depth.Asks[0].Price; // 设置吃卖单的价格,即卖一,

// 有时为确保吃单成功,这样处理:var buyPrice = depth.Asks[0].Price + slidePrice;

var buyAmount = depth.Asks[0].Amount; // 吃卖单的量

exchanges[0].Buy(buyPrice, buyAmount); // 执行买入操作, 吃掉卖一 这个单子

Log(exchanges[0].GetAccount()); // 显示买入后的 账户信息,对比初始账户信息。可以对比出 买入操作的成交的数量。

}

발명자의 양적 모의 디스크 실행 결과: