옵션 변동성을 분석하는 방법은?

0

4719

0

4719

옵션 변동성을 분석하는 방법은?

변동률의 정의와 분류 변동률은 일반적으로 가격 연속 수익률의 표준 차로 정의되며, 가격 변동의 비율을 측정하며, 가격 변동의 방향, 즉 가격 변동의 강도를 고려하지 않고 가격 변동의 크기를 나타냅니다. 다른 요인이 변하지 않을 때, 변동률이 높을수록 옵션의 가격도 높습니다. 즉, 옵션 권리의 수익률과 긍정적인 관계가 있습니다.

-

일반적으로, 변동률은 다음의 네 가지로 나눌 수 있다:

- 1

역사 변동률 (historical volatility rate) 은 특정 기간에 대해 일일이 연간으로 돌아가는 표준 편차이다. 역사 변동률을 계산할 때 기간과 가격 가치 방식을 결정한다. 기간은 최근 30일, 90일 또는 어떤 적절한 수일일일 수도 있다. 가격은 일반적으로 매일의 매출 가격을 취한다. 계산 단계는 먼저 매일의 대리수익률을 계산하고, 그 다음에는 이 기간의 대리수익률의 표준 차이를 취하고, 마지막으로 연간 조정한다.

- 2

미래 가격 변동률 (future price fluctuation rate) 은 미래의 특정 기간 동안 매일의 수익률을 연간화한 표준 편차를 의미하며, 일반적으로 현재부터 옵션의 만료일까지의 기간을 의미한다. B-S 옵션 가격 모델을 사용하여 옵션 이론 가격을 계산할 때, 원래 정의는 미래의 가격 변동률을 필요로 하는데, 불행히도, 선물의 변동률은 역사적인 변동률으로 바뀌는 경우에만 알려져 있다. 따라서 옵션 가격 공식의 변동률은 단지 선물의 변동률에 대한 추정치일 뿐이다.

- 3

예상 가격 변동률 (Expected price volatility) 은 옵션 거래자가 시장 상황과 역사적 데이터에 따라 미래의 가격 변동률에 대한 예측이다. 미래의 변동률에 대한 추정이며, 거래자는 옵션 가격 공식에 그것을 사용하여 옵션의 이론 가격을 평가한다.

- 4

암시 변동률 (영어: implied volatility rate) 은 실제 옵션 가격에 암시되는 변동률을 말한다. 그것은 B-S 옵션 가격 공식을 사용하여 옵션의 실제 가격과 변동률 σ 이외의 다른 변수들을 대수법으로 역설하는 변동률이다. 옵션의 실제 가격은 많은 옵션 거래자의 경쟁에 의해 형성되며, 따라서 암시 변동률은 시장 참가자의 시장의 미래에 대한 견해와 기대를 나타냅니다. 따라서 당시에 가장 가까운 실제 변동률으로 간주됩니다.

위의 네 가지 변동률 중, 역사적 변동률은 가장 쉽게 얻을 수 있으며, 암시적 변동률은 실제 변동률에 가장 가깝고, 따라서 실제 적용되는 두 가지 변동률이다. 그러나 암시적 변동률은 실제 옵션 가격을 사용하여 역으로 계산하고, 암시적 변동률을 사용하여 실제 옵션 가격을 계산하는 것은 비현실적이 된다. 옵션 이론 가격을 계산할 때 가장 일반적으로 사용되는 것은 여전히 역사적인 변동률이다.

-

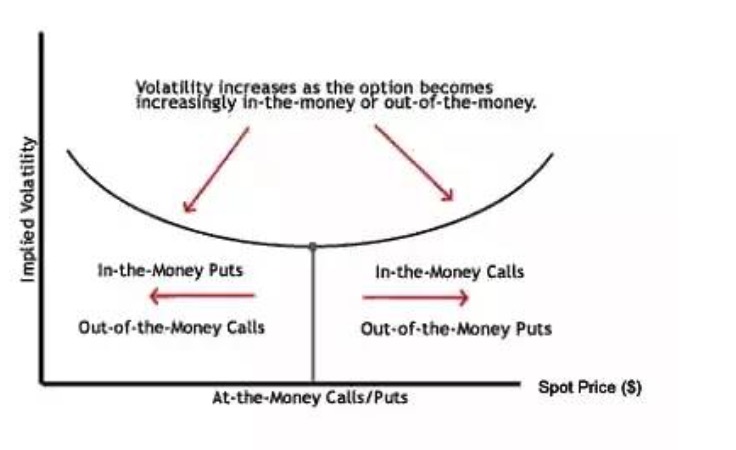

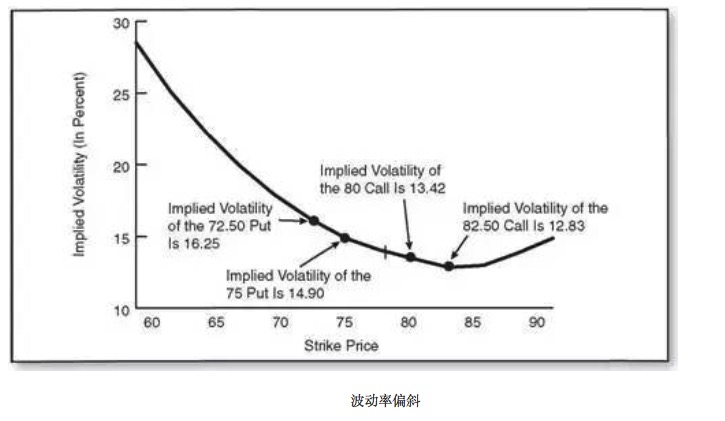

미소와 편향

- 1, 변동률 경사

변동률 경사율은 동일한 상품, 동일한 만료일, 그러나 실행 가격의 다른 옵션이 다른 암시 변동률에 따라 거래된다. 실행 가격의 같은 달의 옵션은 각각의 암시 변동률에 대응한다. 수평축을 실행 가격으로, 수직축을 암시 변동률으로 취하면, 실행 가격에 대한 암시 변동률에 대한 함수가 수평적인 직선이 아니라 곡선임을 알 수 있다.

- 2. 미소함의 변동성

변동률 미소는 변동률이 만료일이 변하지 않는 상태에서 실행 가격 변화에 따라 변동하는 것을 나타냅니다. 더 나아가 가상 옵션의 변동률이 평준위 옵션의 변동률보다 높다는 것을 설명합니다.

- 3. 변동률의 편향

대부분의 경우, 변동률은 항상 미소 짓지 않습니다. 우리는 이를 변동률 편향이라고 부릅니다. 변동률 편향은 두 가지로 나니다. 하나는 폭넓은 변동률 편향이며, 다양한 모양의 변동률 곡선을 의미합니다.

변동률 편향 현상을 일으키는 원인은 크게 세 가지로 설명할 수 있다.

인덱스 단기 폭락의 확률은 폭락의 확률보다 낮으며, 시장 거래자는 상부 투기 탐욕보다 아래쪽을 더 많이 보호한다.

옵션 거래 전략에서 어떤 사람들은 높은 실행 가격의 포지션 옵션을 팔고, 낮은 실행 가격의 보너스를 구입하는 것을 선호합니다. 주식 가격의 하향 위험을 보장하는 보험으로, 이러한 수요 공급 관계는 낮은 실행 가격 옵션이 높은 암시 변동률을 가지고 있고, 높은 실행 가격 옵션은 낮은 암시 변동률을 가지고 있습니다.

암시적 변동률은 시장의 미래 수익에 대한 불확실성으로 볼 수 있다. 주식 시장이 하락할 때 더 많은 공포와 불확실성이 발생한다. 예를 들어, 같은 절대값의 수를 변화시키면 하락할 때 더 큰 폭으로 하락하고, 상승할 때 더 작은 폭으로 하락하는 경우가 많아지므로 하락할 때 더 많은 공포가 발생한다.

- 4. 왜 경사가 존재하는가

한 가지 가능한 설명은, 옵션의 가격은 공급과 수요의 관계에 의해 결정되기 때문에, 서로 다른 옵션에 대해 서로 다른 수요가 있다. 옵션은 보험에 비해 실행 가격이 할인과 비교될 수 있기 때문에, 이는 서로 다른 실행 가격의 옵션이 서로 다른 보호를 받을 수 있고, 공급과 수요의 요소가 달라질 수 있다. 이것은 마치 값이 저렴한 보험이 더 많은 수요가 있는 것처럼, 절대적으로 낮은 가격의 보험이 더 많은 수요가 있는 것과 같다.

더 큰 수요를 충족시키기 위해, 이 추론에 따라, 저비용 보험의 판매자는 높은 위험을 가진 보증금을 요구한다. 이것은 더 높은 결정 가격보다는 더 높은 암시 변동률을 의미한다.

- 5. 변동률이 거래 결정에 영향을 미치는 방법

거래자는 예측을 할 때 변동률의 기울기가 있다는 것을 고려해야합니다. 예를 들어, 상대적으로 평등 옵션 실행 가격 A에 대해 가상 옵션 브리지 가격 O가 높은 암시 변동률에 거래한다고 가정하십시오. 선물 가격이 실행 가격 A에서 실행 가격 O로 이동함에 따라, 실행 가격 O의 보너스 옵션과 보너스 옵션의 암시 변동률이 낮아지고, 실행 가격 A의 보너스 옵션과 보너스 옵션의 암시 변동률이 높아질 가능성이 높습니다.

다른 요소가 변하지 않으면 변동률 경사율의 존재는 가상 옵션의 구매자에게 종종 부정적인 요소입니다. 물론, 다른 요소는 변하지 않을 수 있으며, 이러한 상황이 발생할 기회는 미미합니다. 암시된 변동률의 전체 수준은 UI가 변경 될 수 있으며, 변동률 경사율의 경사도 변경 될 수 있습니다.

이 사진의 제목은 “오피션 하우스”입니다.