지정된 길이의 K-라인 데이터를 얻기 위한 템플릿 라이브러리를 설계하는 방법을 알려드립니다.

일부 트렌드 전략을 설계할 때 지표를 계산하려면 충분한 수의 K-라인 막대가 필요한 경우가 많습니다. FMZ 플랫폼 API에 따라 다릅니다:exchange.GetRecords()함수가 제공하는 데이터의 양과exchange.GetRecords()이는 교환 K-라인 인터페이스의 캡슐화입니다. 암호화폐 거래소 API 인터페이스의 초기 설계에는 페이징 쿼리가 없었고, 거래소의 K-라인 인터페이스는 제한된 양의 데이터만 제공했기 때문에 더 큰 매개변수를 사용한 지표 계산에 대한 일부 개발자의 요구를 충족시킬 수 없었습니다.

Binance 계약 API의 K-line 인터페이스는 페이지 분할 쿼리를 지원합니다. 이 문서에서는 Binance K-line API 인터페이스를 예로 들어 페이지 분할 쿼리를 구현하고 FMZ 플랫폼 템플릿 라이브러리를 지정하여 막대 수를 얻는 방법을 알려드립니다.

바이낸스 K-라인 인터페이스

먼저, 인터페이스의 구체적인 매개변수를 보려면 거래소 API 문서를 읽어야 합니다. 이 K-라인 인터페이스를 호출할 때는 제품, K-라인 기간, 데이터 범위(시작 및 종료 시간), 페이지 수 등을 지정해야 한다는 것을 알 수 있습니다.

우리의 설계 요구 사항은 지정된 수의 K-라인 데이터를 쿼리하는 것이므로, 예를 들어 1시간 K-라인을 쿼리하려면 현재 시간부터 과거 시간까지 푸시해야 하며 그 개수는 5,000개입니다. 이런 방식으로는 교환 API 인터페이스 쿼리를 한 번만 호출해서 원하는 데이터를 얻을 수 없습니다.

그런 다음 페이지 단위로 쿼리를 실행하여 현재 순간부터 과거 특정 순간까지의 세그먼트 단위로 처리합니다. 필요한 K-라인 데이터의 주기를 알고 있다면 각 세그먼트의 시작 및 종료 시간을 쉽게 계산할 수 있습니다. 막대를 충분히 찾을 때까지 순서대로 역사적 순간의 방향으로 쿼리를 실행하세요. 아이디어는 간단해 보이지 않나요? 구현해 봅시다!

"페이징 쿼리 K-라인 히스토리 데이터 템플릿의 JavaScript 버전" 디자인

디자인 템플릿 인터페이스 기능:$.GetRecordsByLength(e, period, length)。

/**

* desc: $.GetRecordsByLength 是该模板类库的接口函数,该函数用于获取指定K线长度的K线数据

* @param {Object} e - 交易所对象

* @param {Int} period - K线周期,秒数为单位

* @param {Int} length - 指定获取的K线数据的长度,具体和交易所接口限制有关

* @returns {Array<Object>} - K线数据

*/

설계$.GetRecordsByLength이 기능은 일반적으로 지표를 계산하기 위해 긴 K-라인이 필요할 때 전략 운영의 초기 단계에서 사용됩니다. 이 함수를 실행하면 충분히 긴 데이터를 얻은 후 새로운 K-라인 데이터만 업데이트하면 됩니다. 매우 긴 K-라인 데이터를 얻기 위해 이 함수를 호출할 필요는 없으며, 이로 인해 불필요한 인터페이스 호출이 발생합니다.

따라서 후속 데이터 업데이트를 위한 인터페이스도 설계해야 합니다.$.UpdataRecords(e, records, period)。

/**

* desc: $.UpdataRecords 是该模板类库的接口函数,该函数用于更新K线数据

* @param {Object} e - 交易所对象

* @param {Array<Object>} records - 需要更新的K线数据源

* @param {Int} period - K线周期,需要和records参数传入的K线数据周期一致

* @returns {Bool} - 是否更新成功

*/

다음 단계는 이러한 인터페이스 기능을 구현하는 것입니다.

/**

* desc: $.GetRecordsByLength 是该模板类库的接口函数,该函数用于获取指定K线长度的K线数据

* @param {Object} e - 交易所对象

* @param {Int} period - K线周期,秒数为单位

* @param {Int} length - 指定获取的K线数据的长度,具体和交易所接口限制有关

* @returns {Array<Object>} - K线数据

*/

$.GetRecordsByLength = function(e, period, length) {

if (!Number.isInteger(period) || !Number.isInteger(length)) {

throw "params error!"

}

var exchangeName = e.GetName()

if (exchangeName == "Futures_Binance") {

return getRecordsForFuturesBinance(e, period, length)

} else {

throw "not support!"

}

}

/**

* desc: getRecordsForFuturesBinance 币安期货交易所获取K线数据函数的具体实现

* @param {Object} e - 交易所对象

* @param {Int} period - K线周期,秒数为单位

* @param {Int} length - 指定获取的K线数据的长度,具体和交易所接口限制有关

* @returns {Array<Object>} - K线数据

*/

function getRecordsForFuturesBinance(e, period, length) {

var contractType = e.GetContractType()

var currency = e.GetCurrency()

var strPeriod = String(period)

var symbols = currency.split("_")

var baseCurrency = ""

var quoteCurrency = ""

if (symbols.length == 2) {

baseCurrency = symbols[0]

quoteCurrency = symbols[1]

} else {

throw "currency error!"

}

var realCt = e.SetContractType(contractType)["instrument"]

if (!realCt) {

throw "realCt error"

}

// m -> 分钟; h -> 小时; d -> 天; w -> 周; M -> 月

var periodMap = {}

periodMap[(60).toString()] = "1m"

periodMap[(60 * 3).toString()] = "3m"

periodMap[(60 * 5).toString()] = "5m"

periodMap[(60 * 15).toString()] = "15m"

periodMap[(60 * 30).toString()] = "30m"

periodMap[(60 * 60).toString()] = "1h"

periodMap[(60 * 60 * 2).toString()] = "2h"

periodMap[(60 * 60 * 4).toString()] = "4h"

periodMap[(60 * 60 * 6).toString()] = "6h"

periodMap[(60 * 60 * 8).toString()] = "8h"

periodMap[(60 * 60 * 12).toString()] = "12h"

periodMap[(60 * 60 * 24).toString()] = "1d"

periodMap[(60 * 60 * 24 * 3).toString()] = "3d"

periodMap[(60 * 60 * 24 * 7).toString()] = "1w"

periodMap[(60 * 60 * 24 * 30).toString()] = "1M"

var records = []

var url = ""

if (quoteCurrency == "USDT") {

// GET https://fapi.binance.com /fapi/v1/klines symbol , interval , startTime , endTime , limit

// limit 最大值:1500

url = "https://fapi.binance.com/fapi/v1/klines"

} else if (quoteCurrency == "USD") {

// GET https://dapi.binance.com /dapi/v1/klines symbol , interval , startTime , endTime , limit

// startTime 与 endTime 之间最多只可以相差200天

// limit 最大值:1500

url = "https://dapi.binance.com/dapi/v1/klines"

} else {

throw "not support!"

}

var maxLimit = 1500

var interval = periodMap[strPeriod]

if (typeof(interval) !== "string") {

throw "period error!"

}

var symbol = realCt

var currentTS = new Date().getTime()

while (true) {

// 计算limit

var limit = Math.min(maxLimit, length - records.length)

var barPeriodMillis = period * 1000

var rangeMillis = barPeriodMillis * limit

var twoHundredDaysMillis = 200 * 60 * 60 * 24 * 1000

if (rangeMillis > twoHundredDaysMillis) {

limit = Math.floor(twoHundredDaysMillis / barPeriodMillis)

rangeMillis = barPeriodMillis * limit

}

var query = `symbol=${symbol}&interval=${interval}&endTime=${currentTS}&limit=${limit}`

var retHttpQuery = HttpQuery(url + "?" + query)

var ret = null

try {

ret = JSON.parse(retHttpQuery)

} catch(e) {

Log(e)

}

if (!ret || !Array.isArray(ret)) {

return null

}

// 超出交易所可查询范围,查询不到数据时

if (ret.length == 0 || currentTS <= 0) {

break

}

for (var i = ret.length - 1; i >= 0; i--) {

var ele = ret[i]

var bar = {

Time : parseInt(ele[0]),

Open : parseFloat(ele[1]),

High : parseFloat(ele[2]),

Low : parseFloat(ele[3]),

Close : parseFloat(ele[4]),

Volume : parseFloat(ele[5])

}

records.unshift(bar)

}

if (records.length >= length) {

break

}

currentTS -= rangeMillis

Sleep(1000)

}

return records

}

/**

* desc: $.UpdataRecords 是该模板类库的接口函数,该函数用于更新K线数据

* @param {Object} e - 交易所对象

* @param {Array<Object>} records - 需要更新的K线数据源

* @param {Int} period - K线周期,需要和records参数传入的K线数据周期一致

* @returns {Bool} - 是否更新成功

*/

$.UpdataRecords = function(e, records, period) {

var r = e.GetRecords(period)

if (!r) {

return false

}

for (var i = 0; i < r.length; i++) {

if (r[i].Time > records[records.length - 1].Time) {

// 添加新Bar

records.push(r[i])

// 更新上一个Bar

if (records.length - 2 >= 0 && i - 1 >= 0 && records[records.length - 2].Time == r[i - 1].Time) {

records[records.length - 2] = r[i - 1]

}

} else if (r[i].Time == records[records.length - 1].Time) {

// 更新Bar

records[records.length - 1] = r[i]

}

}

return true

}

템플릿에서 우리는 Binance 계약 K-line 인터페이스의 지원만 구현합니다. 즉,getRecordsForFuturesBinance기능은 확장되어 다른 암호화폐 거래소의 K-line 인터페이스도 지원할 수 있습니다.

테스트

이러한 기능을 구현하는 템플릿에는 코드가 많지 않은 것을 알 수 있습니다. 아마 200줄도 안 될 겁니다. 템플릿 코드를 작성한 후에는 테스트가 꼭 필요합니다. 그리고 이러한 데이터 수집을 위해서는 가능한 한 엄격하게 테스트해야 합니다.

테스트에서는 이 "페이지 쿼리 K-라인 기록 데이터 템플릿의 JavaScript 버전" 및 "라인 그리기 라이브러리" 템플릿을 귀하의 전략 라이브러리에 복사해야 합니다(전략 스퀘어)에서 검색할 수 있습니다. 그런 다음 새로운 전략을 만들고 다음 두 가지 템플릿을 확인합니다.

"선 그리기 라이브러리"를 사용하는 이유는 관찰을 위해 획득한 K-라인 데이터를 그려야 하기 때문입니다.

function main() {

LogReset(1)

var testPeriod = PERIOD_M5

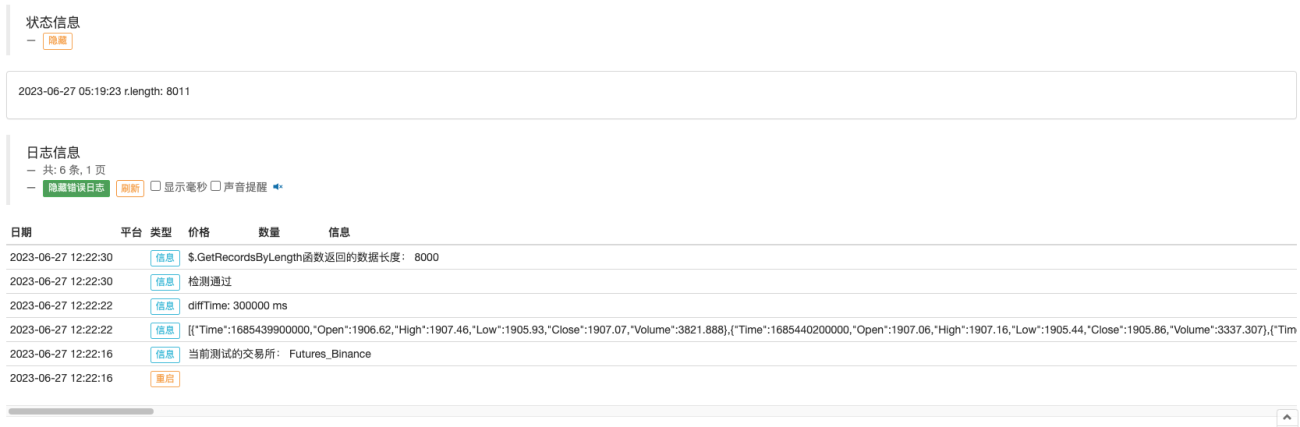

Log("当前测试的交易所:", exchange.GetName())

// 如果是期货则需要设置合约

exchange.SetContractType("swap")

// 使用$.GetRecordsByLength获取指定长度的K线数据

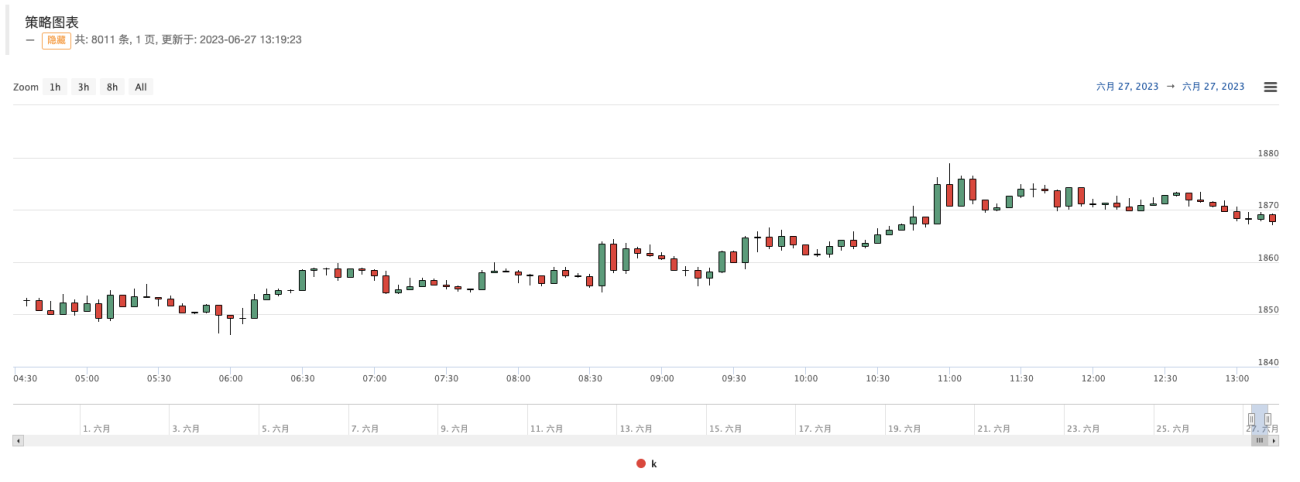

var r = $.GetRecordsByLength(exchange, testPeriod, 8000)

Log(r)

// 使用画图测试,方便观察

$.PlotRecords(r, "k")

// 检测数据

var diffTime = r[1].Time - r[0].Time

Log("diffTime:", diffTime, " ms")

for (var i = 0; i < r.length; i++) {

for (var j = 0; j < r.length; j++) {

// 检查重复Bar

if (i != j && r[i].Time == r[j].Time) {

Log(r[i].Time, i, r[j].Time, j)

throw "有重复Bar"

}

}

// 检查Bar连续性

if (i < r.length - 1) {

if (r[i + 1].Time - r[i].Time != diffTime) {

Log("i:", i, ", diff:", r[i + 1].Time - r[i].Time, ", r[i].Time:", r[i].Time, ", r[i + 1].Time:", r[i + 1].Time)

throw "Bar不连续"

}

}

}

Log("检测通过")

Log("$.GetRecordsByLength函数返回的数据长度:", r.length)

// 更新数据

while (true) {

$.UpdataRecords(exchange, r, testPeriod)

LogStatus(_D(), "r.length:", r.length)

$.PlotRecords(r, "k")

Sleep(5000)

}

}

여기서 우리는 사용합니다var testPeriod = PERIOD_M5이 문장은 K-라인 주기를 5분으로 설정하고 8000개의 막대를 얻도록 지정합니다. 그 다음에는var r = $.GetRecordsByLength(exchange, testPeriod, 8000)인터페이스는 그리기 테스트를 위한 긴 K-라인 데이터를 반환합니다.

// 使用画图测试,方便观察

$.PlotRecords(r, "k")

다음으로, 우리는 이 매우 긴 K-라인 데이터를 테스트할 것입니다.

// 检测数据

var diffTime = r[1].Time - r[0].Time

Log("diffTime:", diffTime, " ms")

for (var i = 0; i < r.length; i++) {

for (var j = 0; j < r.length; j++) {

// 检查重复Bar

if (i != j && r[i].Time == r[j].Time) {

Log(r[i].Time, i, r[j].Time, j)

throw "有重复Bar"

}

}

// 检查Bar连续性

if (i < r.length - 1) {

if (r[i + 1].Time - r[i].Time != diffTime) {

Log("i:", i, ", diff:", r[i + 1].Time - r[i].Time, ", r[i].Time:", r[i].Time, ", r[i + 1].Time:", r[i + 1].Time)

throw "Bar不连续"

}

}

}

Log("检测通过")

- K-line Bar에 중복된 내용이 있는지 확인하세요.

- K-line Bar의 연속성을 확인합니다(인접한 Bar의 타임스탬프 차이가 동일한지 여부)

이러한 검사를 통과한 후 K 라인을 업데이트하는 데 사용된 인터페이스를 확인합니다.$.UpdataRecords(exchange, r, testPeriod)정상:

// 更新数据

while (true) {

$.UpdataRecords(exchange, r, testPeriod)

LogStatus(_D(), "r.length:", r.length)

$.PlotRecords(r, "k")

Sleep(5000)

}

이 코드는 실제 거래에서 실행될 때 전략 차트에 K-라인을 지속적으로 출력하여 K-라인 막대 데이터가 정상적으로 업데이트되고 추가되는지 확인할 수 있습니다.

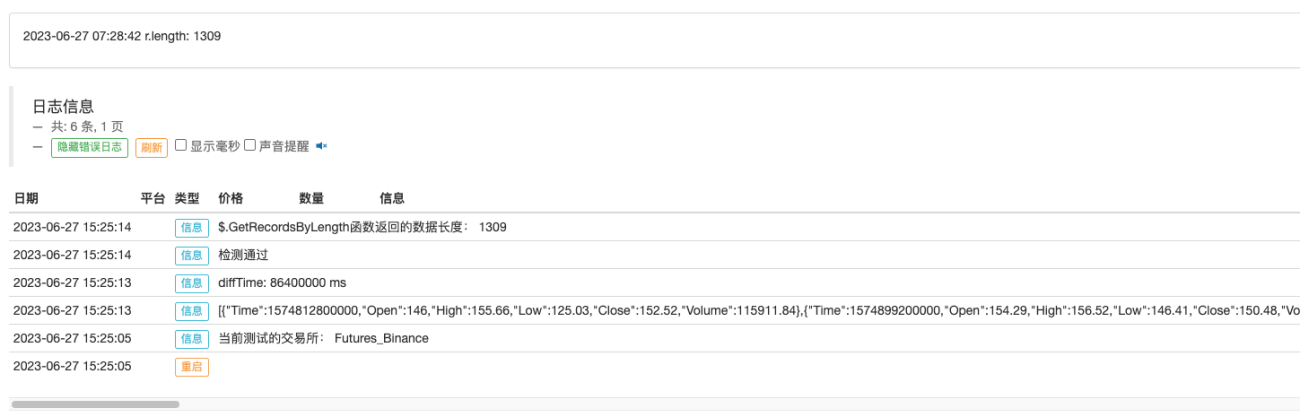

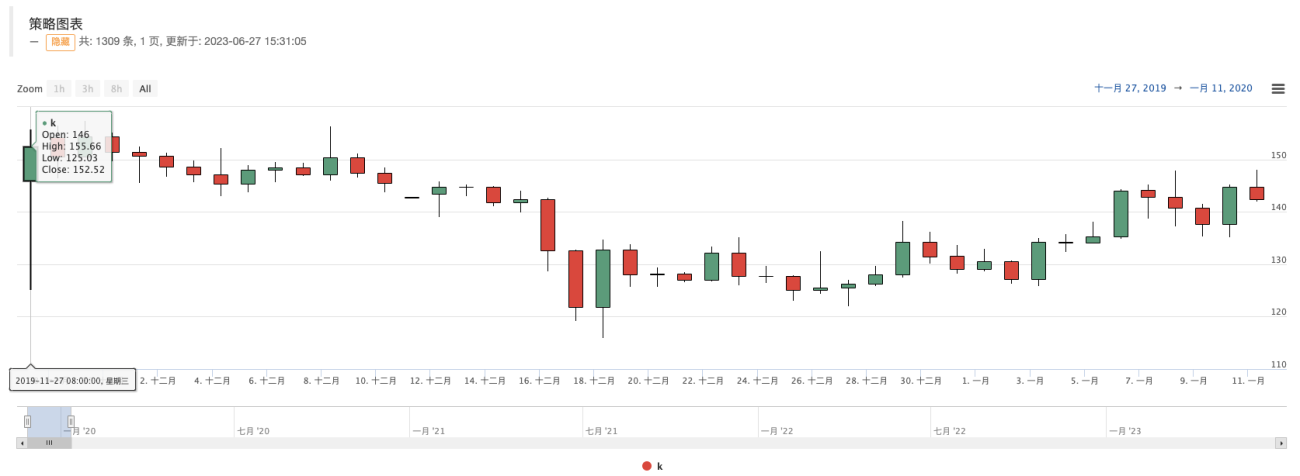

일일 K-라인 수집 기능을 사용하여 수집을 8,000으로 설정합니다(8,000일 이전의 시장 데이터는 없다는 것을 알고 있음). 그리고 다음과 같이 무차별 대입 테스트를 수행합니다.

거래소 차트의 데이터와 비교했을 때 일일 라인은 1309개에 불과합니다.

데이터가 일관성을 가지고 있는 것을 볼 수 있습니다.

END

템플릿 주소:「페이지별 쿼리 K-라인 기록 데이터 템플릿의 JavaScript 버전」

템플릿 주소:선화 라이브러리

위의 템플릿과 전략 코드는 교육 및 학습 목적으로만 제공됩니다. 실제 필요에 따라 최적화하고 수정하세요.

- 1