1. 서론

안녕하세요 여러분, 최근 친구들로부터 워크플로우 사용에 대한 피드백을 많이 받았는데, 가장 자주 묻는 질문은 다음과 같습니다...지분 비율그리고정지 손실설정 문제와 관련하여 많은 분들이 이렇게 질문합니다. "위험을 관리해야 한다는 건 알지만, 계좌 잔액을 기준으로 주문 수량을 정확히 어떻게 계산하나요? 또한, 포지션을 개설한 후 시스템이 위험을 관리할 수 있도록 손절매 주문과 이익실현 주문을 자동으로 설정하려면 어떻게 해야 하나요?"

오늘은 이러한 실질적인 요구 사항을 해결하고 Inventors Quantification Platform의 실제 코드를 사용하여 이 두 가지 핵심 기능을 구현하는 방법을 자세히 설명하겠습니다.

II. 지분율 기반 주문에 대한 자세한 설명

2.1 자본 비율 주문이란 무엇입니까?

지분 비율즉, 주문 수는 고정되어 있지 않고 계좌 총 자금의 고정된 비율을 기준으로 계산됩니다.

예를 들어:

- 계좌에 10,000 USDT가 있습니다.

- 위험 비율을 5%로 설정합니다(riskRatio = 0.05).

- 시스템은 포지션을 열기 위해 500 USDT의 할당량을 사용합니다.

핵심 장점:

- **위험은 통제할 수 있습니다.**각 거래에 대한 위험은 계좌 잔액에 관계없이 고정된 비율로 적용됩니다.

- 높은 자본 활용률계좌 자금이 변경되면 주문 수량이 자동으로 조정됩니다. 자금이 증가하면 주문 수량이 증가하고, 자금이 감소하면 주문 수량이 그에 따라 감소합니다.

- 매우 적응력이 좋다다양한 자본 규모에 적합한 계정

2.2 완전한 계산 논리 및 코드 구현

1단계: 계정 정보 얻기

javascript

// 1. 获取账户信息

const accountInfo = exchange.GetAccount();

if (!accountInfo) {

return [{

json: {

success: false,

error: "获取账户信息失败"

}

}];

}

const availBalance = accountInfo.Balance; // 可用余额

Log("账户可用余额:", availBalance);

핵심 포인트:Balance이 필드는 계산의 기준이 되는 사용 가능한 잔액을 나타냅니다.

2단계: 시장 정보 얻기

javascript

// 2. 获取市场信息

const symbol = $vars.coin + '_USDT.swap' || 'ETH_USDT.swap';

const allMarkets = exchange.GetMarkets();

const marketsInfo = allMarkets[symbol];

if (!marketsInfo) {

return [{

json: {

success: false,

error: `未找到交易对信息: ${symbol}`

}

}];

}

핵심 매개변수 설명:

CtVal계약 액면가(예: ETH 영구 계약의 액면가는 0.01 ETH)MinQty최소 주문 수량MaxQty최대 주문 수량AmountPrecision수량 정밀도PricePrecision가격 정확도

특별한 주의거래하고자 하는 통화가 거래소에서 사용 가능한지 확인하세요.

3단계: 현재 가격 얻기

javascript

// 3. 获取当前价格

const ticker = exchange.GetTicker(symbol);

if (!ticker) {

return [{

json: {

success: false,

error: "获取价格信息失败"

}

}];

}

const currentPrice = ticker.Last; // 最新成交价

Log("当前价格:", currentPrice);

4단계: 계약 수 계산

javascript

// 4. 计算合约张数

const riskRatio = $vars.riskRatio || 0.05; // 默认 5% 风险比例

// 步骤 1:计算风险金额

const riskAmount = availBalance * riskRatio;

// 步骤 2:计算币种数量

let coinQuantity = riskAmount / currentPrice;

// 步骤 3:转换为合约张数(因为期货交易用的是合约张数)

let contractQuantity = coinQuantity / marketsInfo.CtVal;

// 步骤 4:精度处理(确保下单数量符合交易所要求)

contractQuantity = _N(contractQuantity, marketsInfo.AmountPrecision);

Log("计算步骤:");

Log("- 风险金额:", riskAmount);

Log("- 币种数量:", coinQuantity);

Log("- 合约面值:", marketsInfo.CtVal);

Log("- 原始合约张数:", coinQuantity / marketsInfo.CtVal);

Log("- 精度处理后:", contractQuantity);

계산식 요약:

合约张数 = (账户余额 × 风险比例 ÷ 当前价格) ÷ 合约面值

5단계: 제한 사항 확인

javascript

// 5. 检查限制

if (contractQuantity < marketsInfo.MinQty) {

return [{

json: {

success: false,

error: `计算数量${contractQuantity}小于最小要求${marketsInfo.MinQty}`,

calculatedQuantity: contractQuantity,

minQty: marketsInfo.MinQty

}

}];

}

if (contractQuantity > marketsInfo.MaxQty) {

Log("数量超过最大限制,使用最大值:", marketsInfo.MaxQty);

contractQuantity = marketsInfo.MaxQty;

}

Log("最终下单数量:", contractQuantity);

초보자가 흔히 저지르는 실수:

- ❌ 최소 주문 수량을 확인하지 않아 주문이 실패했습니다.

- ❌ 정밀한 처리가 부적절하면 거래소에서 주문이 거부될 수 있습니다.

- ❌ 계약액면가가 고려되지 않아 계산오류가 발생했습니다.

위 설정이 올바르지 않을 경우 주문 실패 알림이 표시됩니다. 초보자는 이 부분에 특히 주의해야 합니다.

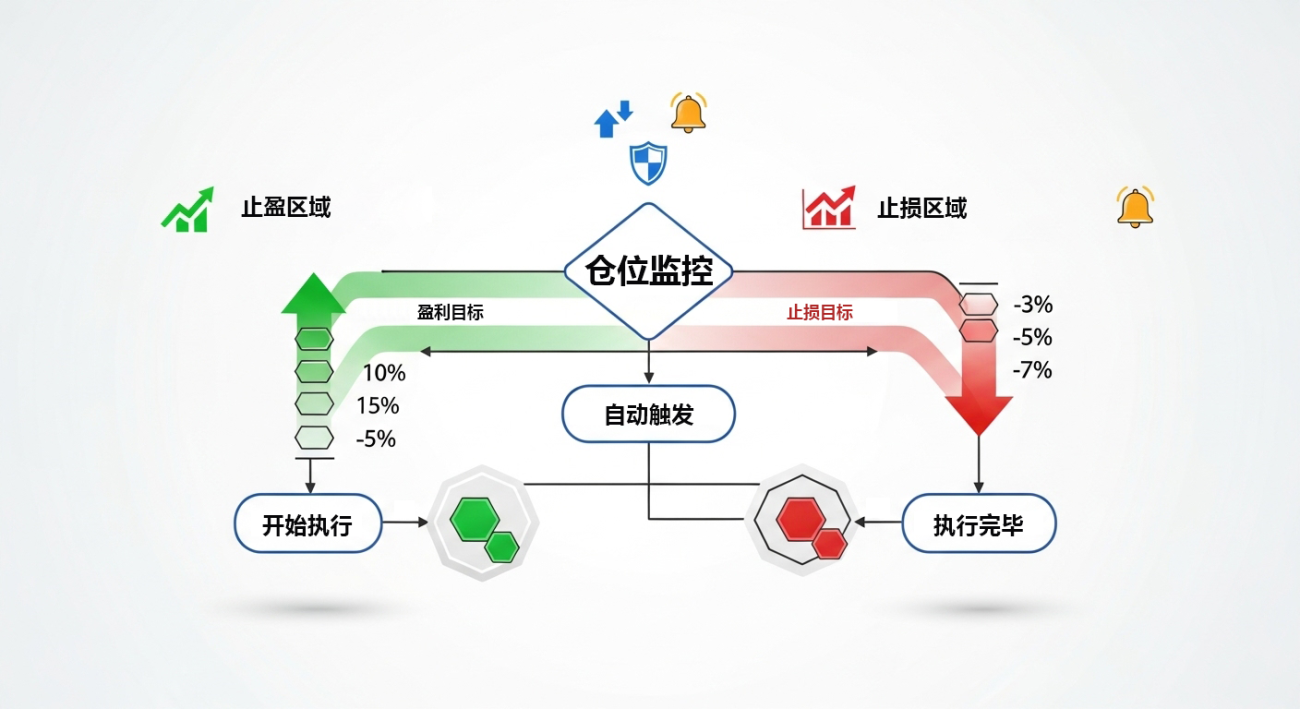

III. 이익실현 및 손절매 설정에 대한 자세한 설명

3.1 이익실현과 손절매의 핵심 논리

많은 사람들이 이익실현과 손절매의 방향에 대해 혼란스러워합니다. 명확히 설명해 드리겠습니다.

| 보유 유형 | 이익 실현 활동 | 손절매 작업 |

|---|---|---|

| 다중 주문 | 가격이 상승하면 포지션을 정리하기 위해 매도하세요 | 가격이 하락하면 매도하여 포지션을 청산하세요. |

| 단기 포지션 | 가격이 하락하면 포지션을 청산하기 위해 매수하세요 | 가격이 상승하면 포지션을 종료하려면 매수하세요 |

핵심 포인트이익 실현과 손절매는 모두마감 작업방향은 위치 방향과 반대여야 합니다.

3.2 조건부 단일 매개변수에 대한 자세한 설명

Inventor 플랫폼에서 사용하세요CreateConditionOrder손절매 및 이익실현 수준을 설정하는 기능:

현재 FMZ 플랫폼은 실시간 거래에서 CreateConditionOrder 조건부 주문을 지원하지만 백테스팅에서는 아직 지원하지 않습니다.

- CreateConditionOrder(symbol, side, amount, condition)

- GetConditionOrder(id)

- GetConditionOrders(symbol)

- CancelConditionOrder(id)

- GetHistoryConditionOrders(symbol, since, limit)

javascript

exchange.CreateConditionOrder(

symbol, // 交易对

closeDirection, // 平仓方向:closebuy 或 closesell

positionSize, // 平仓数量

{

"ConditionType": ORDER_CONDITION_TYPE_SL, // 止损类型

"SlTriggerPrice": stopLossPrice, // 触发价格

"SlOrderPrice": executionPrice // 执行价格

},

"止损单" // 订单备注

);

매개변수 설명:

-

작업 유형(closeDirection):

- 롱 포지션을 마감하는 데 사용됩니다.

closebuy - 단기 포지션을 마감하는 데 사용됩니다.

closesell

- 롱 포지션을 마감하는 데 사용됩니다.

-

ConditionType:

ORDER_CONDITION_TYPE_SL손절매ORDER_CONDITION_TYPE_TP이익 실현

-

트리거 가격이 가격에 도달하면 주문을 활성화합니다.

-

**주문 가격(실행 가격)**활성화 후 이 가격으로 거래가 완료됩니다.

**알아채다:**현재 조건부 주문은 실시간 거래에서만 지원되며, 보관인을 업데이트해야 합니다.

3.3 손절매 및 이익실현 가격 계산

코드에서는 열리는 방향에 따라 동적으로 계산합니다.

javascript

const stopLossPercent = 0.02; // 2% 止损

const takeProfitPercent = 0.04; // 4% 止盈

if (openSide == 'openShort') {

// 空仓:止损价格上涨,止盈价格下跌

stopLossPrice = _N(entryPrice * (1 + stopLossPercent), pricePrecision);

takeProfitPrice = _N(entryPrice * (1 - takeProfitPercent), pricePrecision);

} else {

// 多仓:止损价格下跌,止盈价格上涨

stopLossPrice = _N(entryPrice * (1 - stopLossPercent), pricePrecision);

takeProfitPrice = _N(entryPrice * (1 + takeProfitPercent), pricePrecision);

}

Log("入场价格:", entryPrice);

Log("止损价格:", stopLossPrice);

Log("止盈价格:", takeProfitPrice);

3.4 조건문의 관리 및 모니터링

조건문을 설정한 후에는 이를 관리하고 모니터링해야 합니다.

javascript

// 查询条件单状态

const slOrder = exchange.GetConditionOrder(stopLossOrderId);

const tpOrder = exchange.GetConditionOrder(takeProfitOrderId);

Log("止损单状态:", slOrder.Status);

Log("止盈单状态:", tpOrder.Status);

Log("状态说明: 0=活跃, 1=已触发, -1=不存在");

상태 처리 논리:

javascript

if (slStatus == 1 && tpStatus == 0) {

// 止损被触发,取消止盈单

Log("🛑 止损单已触发,取消止盈单");

exchange.CancelConditionOrder(takeProfitOrderId);

_G('status', 'finished');

} else if (tpStatus == 1 && slStatus == 0) {

// 止盈被触发,取消止损单

Log("🎯 止盈单已触发,取消止损单");

exchange.CancelConditionOrder(stopLossOrderId);

_G('status', 'finished');

} else if (slStatus == 0 && tpStatus == 0) {

// 两个单都还活跃,继续监控

Log("⏳ 止盈止损单都活跃,继续监控");

}

핵심 기능:

- 발명가 플랫폼은 다음을 제공합니다.

GetConditionOrder이 기능을 사용하면 모든 조건부 주문의 현재 상태를 볼 수 있습니다. - 한쪽에서 이익실현 주문이나 손절 주문이 발동되면 반대 방향의 조건부 주문은 즉시 취소되어야 합니다.

- 사용할 수 있습니다

CancelConditionOrder이 함수는 주문 번호만 입력하면 됩니다.

주의사항:

- 조건부 주문이 제대로 작동하는지 확인하려면 조건부 주문의 상태를 정기적으로 확인하는 것이 좋습니다.

- 때로는 시장 변동이 너무 빨라 조건부 주문이 제때 실행되지 않을 수 있으며, 이런 경우 수동 처리가 필요합니다.

IV. 전체 워크플로 통합

4.1 거래 상태 관리

데모 워크플로에서는 상태 머신을 사용하여 전체 거래 주기를 관리합니다.

javascript

const savestatus = _G('status');

// 初始化状态

if (!savestatus) {

_G('status', 'unfinished');

}

세 개의 주:

- unfinished아직 공석이 없습니다. 공석 모집 절차를 완료해야 합니다.

- monitor포지션이 개설되었고 손절매 및 이익실현 주문이 설정되었습니다. 현재는 모니터링 단계입니다.

- finished거래가 완료되어 상태를 재설정할 준비가 되었습니다.

4.2 거래 완료 프로세스

주식 비율 주문을 손절매 주문과 이익실현 주문과 통합함으로써 우리는 완전한 거래 워크플로를 갖추게 되었습니다.

흐름도:

计算下单数量 → 执行开仓 → 设置止盈止损 → 监控持仓 → 交易完成

코드 구현:

javascript

// 状态1: 执行开仓

if (positionData.status == 'unfinished') {

// 1. 开仓下单

const openOrder = exchange.CreateOrder(symbol, dir, -1, positionSize);

// 2. 等待订单成交

Sleep(3000);

const openOrderInfo = exchange.GetOrder(openOrder);

// 3. 订单成交后设置止盈止损

if (openOrderInfo.Status == ORDER_STATE_CLOSED) {

const stopLossOrderId = exchange.CreateConditionOrder(...);

const takeProfitOrderId = exchange.CreateConditionOrder(...);

// 4. 保存订单ID并切换到监控状态

_G('stopLossOrderId', stopLossOrderId);

_G('takeProfitOrderId', takeProfitOrderId);

_G('status', 'monitor');

}

}

// 状态2: 监控止盈止损

if (positionData.status == 'monitor') {

// 检查条件单状态,处理触发情况

// ...

}

// 状态3: 交易完成

if (positionData.status == 'finished') {

_G('status', 'unfinished'); // 重置状态,准备下次交易

}

전체 프로세스의 장점:

- 이는 개별 거래의 위험(자본 비율을 통해)을 통제합니다.

- 또한, 자동 손절매 및 이익실현 주문은 수익을 보호하고 손실을 제한하는 데 사용됩니다.

- 전체 프로세스가 프로그래밍 방식으로 실행되므로 인간의 개입이 줄어들고 거래의 일관성이 향상됩니다.

V. 위험 관리를 위한 모범 사례

5.1 매개변수 설정 권장 사항

위험 비율:

- 초보자 추천 : 2-3%

- 경험자: 5-10%

- **탐욕스러워서 너무 높게 책정하지 마세요.**자신의 위험 허용도에 따라 설정하세요

이익 실현 비율과 손절매 비율:

- 손절매 : 1-3% (환율 변동성에 따라 조정)

- 이익 실현: 2-6% (일반적으로 손절매 가격의 1.5-2배).

- 다양한 통화의 특성에 맞게 적절히 설정하는 것이 필요합니다.

5.2 테스트 및 검증

전체 테스트 체크리스트:

- ✅ 계산된 수량이 맞나요?

- ✅ 손절매 가격과 이익실현 가격이 합리적인가요?

- ✅ 조건부 주문이 올바르게 실행되나요?

- ✅ 상태 전환이 올바르나요?

- ✅ 비정상 상황의 처리가 적절한가?

테스트 과정:

- 먼저, 테스트 환경의 모든 논리를 검증합니다.

- 소액의 자본을 사용하여 실시간 거래 테스트를 실시합니다.

- 문제가 없는지 확인한 후에만 정식 자금을 투자하세요.

기억하다: 철저한 테스트를 거친 후에만 실제 거래에 적용해야 합니다. 이는 양적 거래의 기본 원칙입니다.

VI. 결론

자, 오늘의 주식 비율 주문 및 손절매/수익실현 설정에 대한 논의는 여기까지입니다. 이 워크플로는 위험 관리와 자동 실행을 결합하여 거래를 더욱 표준화합니다. 하지만 모든 사람의 거래 스타일과 위험 감수 성향은 다르므로, 각자의 상황에 맞게 매개변수를 조정하는 것을 잊지 마세요. 사용 중 문제가 발생하거나 퀀트 거래에 대해 궁금한 점이 있으시면 언제든지 문의해 주세요. 함께 고민하고 개선해 나가겠습니다.

소스 코드 참조: https://www.fmz.com/strategy/516459

- 1